Acordo entre Irã e EUA abriu espaço para corte na Selic, mas a inflação não vai ceder tão rápido, diz ex-BC Reinaldo Le Grazie

O Comitê de Política Monetária (Copom) vai cortar os juros — 0,25 ponto percentual (p.p.), que vai diminuir a taxa Selic para 14,25% ao ano. Esta é a projeção revisada do ex-diretor do Banco Central Reinaldo Le Grazie, atualmente sócio da Panamby Capital.

Até semana passada, a projeção de Le Grazie era de manutenção dos juros básicos, sem nenhum corte até o final de 2026. Ou seja, a Selic ficaria estacionada em 14,5% ao ano.

Entretanto, um acordo de paz entre os Estados Unidos e o Irã estava no rol de possibilidades citados pelo ex-BC que abriria uma janela de oportunidade para diminuir os juros.

Eis que no final de semana ambos os países sinalizaram que este acordo pode sair.

A assinatura oficial está prevista para ocorrer em Genebra, na Suíça, na sexta-feira (19). Até lá, muita coisa pode acontecer, visto os “alarmes falsos” dos últimos três meses. Ainda assim, o sentimento geral dos agentes financeiros melhorou.

O preço do petróleo caiu de US$ 90 para US$ 78. A expectativa de juros futuros ao redor do mundo diminuiu. As bolsas dispararam e o dólar — via índice DXY — perdeu tração.

A virada das previsões sobre o Copom não foi exclusiva do ex-diretor do Banco Central. Na semana passada, os agentes financeiros chegaram a precificar 70% de chances de manutenção dos juros nesta quarta-feira (17). Essa aposta perdeu força aos poucos, ao ponto de trocar de lugar com o corte de 0,25 p.p. nesta semana.

Agora, para Le Grazie, uma Selic em 14% ao final do ano é mais do que suficiente para segurar a inflação. Isso, no entanto, não significa uma visão otimista. O cenário geral, na opinião do ex-BC, ainda é bastante difícil para o país.

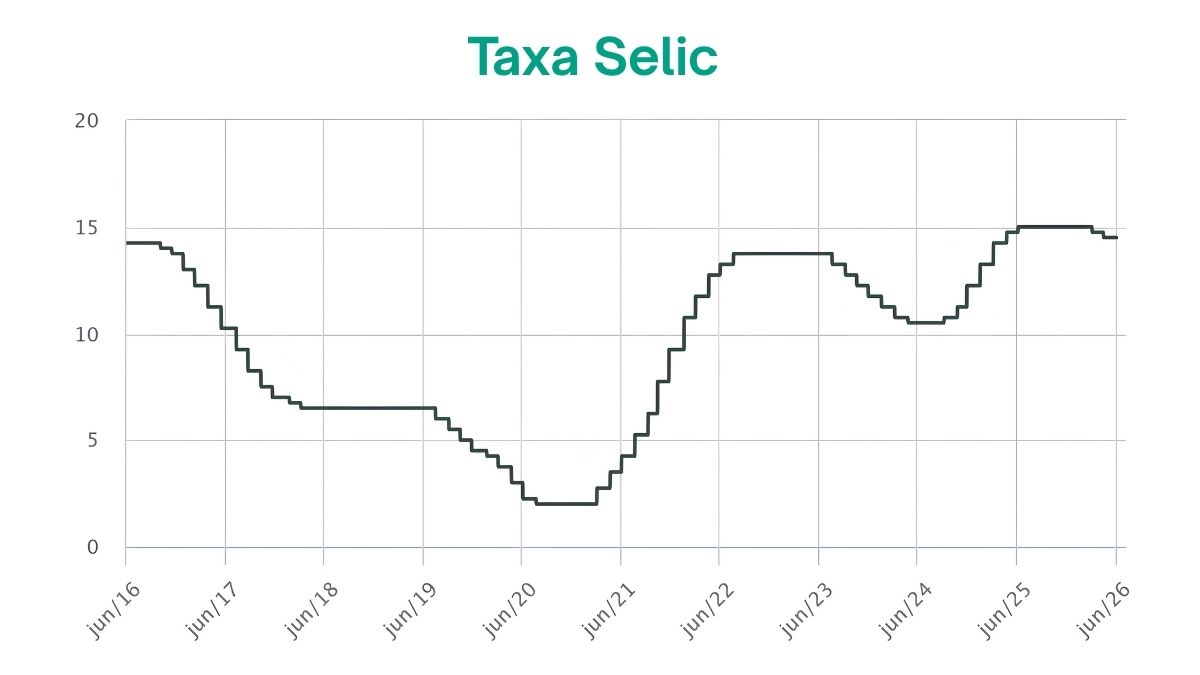

Fonte: Banco Central do Brasil.

Um cenário delicado para o Copom

A pressão inflacionária que a guerra causou ao travar a cadeia de produção e abastecimento do petróleo não irá se dissipar tão rápido. Na avaliação de Le Grazie, o problema não está apenas no nível dos preços da commodity, mas no tempo de transmissão desse choque para a economia.

Mesmo com um eventual acordo entre Estados Unidos e Irã, o processo de normalização da cadeia produtiva é lento, com gargalos logísticos e dificuldades na retomada da produção em locais que foram bombardeados durante o conflito.

“Depois que for restabelecido o trânsito, você tem um backlog de navios e cargas a ser transportado. Então, tem que retomar a produção, sendo que não sabemos as condições atuais de muitas refinarias. A previsão otimista é que esse processo demore pelo menos uns seis meses”, disse Le Grazie em entrevista ao Seu Dinheiro.

Na prática, isso significa que o impacto do petróleo já foi contratado — e seguirá pressionando a inflação no Brasil e no mundo nos próximos meses, mesmo que os preços parem de subir.

Mas o petróleo é apenas parte da história que os diretores do Copom devem considerar. Esse choque externo se somou a um fator doméstico ainda mais relevante: os gastos federais com benefícios fiscais e de crédito.

O motor doméstico da inflação

Segundo Le Grazie, as medidas de estímulo do governo via crédito tiveram um efeito mais potente do que o choque do petróleo. Nos últimos meses houve o novo Desenrola Brasil e a linha de crédito para motoristas de aplicativo e taxistas.

Isso se soma à implantação da isenção do imposto de renda para salários até R$ 5 mil, que começou esse ano, além de outros programas que ganharam mais volume, como o crédito consignado privado e o Minha Casa, Minha Vida faixa 4.

“O que surpreendeu mesmo foi a aceleração da expansão fiscal do governo nesses últimos seis meses. A gente não tinha na conta que o impacto seria tão forte, porque foram medidas que a gente chama de parafiscais, muitas no crédito. Mas sem dúvida aumentou muito a demanda, o consumo via crédito, e tudo isso puxou muito os preços para cima”, afirmou o economista.

O efeito combinado — choque do petróleo e seus derivados e consumo aquecido — é o que começa a explicar por que as projeções de inflação subiram tanto, mesmo em um cenário de juros elevados.

Com o mercado de trabalho resiliente e a demanda sustentada, Le Grazie avalia que o Copom segue lidando com uma inflação que não irá se dissipar com facilidade — um cenário que limita cortes mais agressivos na Selic.

- LEIA TAMBÉM: O dragão está à espreita? Confira três investimentos para se proteger da aceleração da inflação

A panelinha dos bancos centrais

Os diretores do Banco Central do Brasil não estão sozinhos na tarefa de dar uma má notícia sobre os juros. Seus pares globais estão na mesma página.

Le Grazie chamou a atenção para o movimento recente do Banco Central Europeu (BCE), que decidiu elevar os juros mesmo em um contexto mais benigno, de inflação dentro da meta.

“O BCE talvez fosse o único banco central com a inflação na meta. Então, com um pequeno ajuste [de 0,25 p.p.], ele consegue absorver o choque inflacionário atual. No Brasil, a inflação está fora da meta, as expectativas estão mais altas, a economia bastante aquecida. Fica bem difícil de convergir para a meta no curto prazo”, afirma o ex-BC.

Nos Estados Unidos, o cenário também é mais complicado. A inflação surpreendeu para cima — saltando de pouco menos de 3% para mais de 4% — e já levanta a possibilidade de novos aumentos de juros pelo Federal Reserve.

“Existe uma probabilidade grande de ele ter que dar uma má notícia para a sociedade norte-americana…”.

Le Grazie não acredita que seria agora ou na próxima reunião. Mas possivelmente depois das eleições de meio de mandato, em novembro, caso o aumento de preços não desacelere.

Até mesmo o Japão chacoalhou o mercado ao elevar seus juros para 1% ao ano, um patamar que não era visto desde 1995. O país passou décadas ancorado em juros zerados ou negativos, e essa decisão é um divisor de águas que acende um alerta global.

Todo esse pano de fundo reforça um ambiente global de juros restritivo, mesmo com o recente alívio de mercado.

A tal da calibração

Para o Brasil, isso é mais um fator que reforça a estratégia de corte de juros do BC: a chamada calibração da política monetária.

Na prática, não se trata de diminuir indefinidamente o patamar da Selic, mas fazer pequenos ajustes para que o juro real — taxa Selic menos a inflação — continue relativamente constante.

Quando o BC subiu os juros para 15% ao ano, em junho do ano passado, a inflação estava em 5,35% no acumulado de 12 meses. Isso significa um juro real pouco acima de 9,5%.

De lá para cá, a inflação chegou a desacelerar para 3,81% em fevereiro, antes da guerra. Nesse nível, o juro real abriu para mais de 11%. Não por acaso, um mês depois o Copom começou a cortar a Selic.

Agora, com a guerra, a inflação voltou a acelerar, mas estava em 4,72% em maio — um nível que, em linhas gerais, ainda dá espaço para manter a “calibração” dos juros.

Investimentos com Selic em 14,25%

Renda fixa

Com a Selic ainda em patamar elevado — 14,25%, caso haja corte — a renda fixa segue sendo a classe vencedora.

Para Le Grazie, o Tesouro IPCA+ oferece uma ótima janela de entrada, mas o prêmio atual está nos prefixados.

Nas últimas semanas, esses títulos, que são mais sensíveis aos movimentos na curva de juros, abriram para taxas muito altas, próximas de 15%. Com a notícia do acordo de paz, os juros caíram um pouco, mas ainda estão acima de 14%.

“Você pode aplicar a 14,4% e ter um juro real próximo de 10% em uma janela de três anos. É muito difícil de competir com uma taxa dessa”, diz Le Grazie.

Mesmo oferecendo juros reais recordes, o Tesouro IPCA+ está na faixa dos 8%.

Entretanto, há de se considerar o horizonte de investimento e a tolerância a oscilação do investidor. Ambos os títulos públicos variam muito com as expectativas de juros e inflação — e essa oscilação promete continuar intensa nos próximos meses.

Ações

Na bolsa, Le Grazie acredita que o cenário continua pressionado por juros altos e pela saída de capital estrangeiro, em um ambiente global mais competitivo. Entretanto, o economista vê um movimento de valorização de empresas globalmente, que deve repercutir no Ibovespa.

“As bolsas mundiais estão subindo. No mundo estamos vendo essa precificação para cima das empresas em um movimento consistente. Então, vai ter alguma valorização e sustentação marginal no Brasil”, afirma o economista.

No preço que está atualmente, pouco acima dos 170 mil pontos, Le Grazie acredita que a bolsa brasileira está razoável, mas sem gatilhos significativos para uma nova onda de alta como a que aconteceu a partir do final do ano passado.