BTG faz ajuste na carteira de renda fixa em julho: inflação resistente exige mudança na estratégia para o 2º semestre

Há alguns meses a principal pergunta dos agentes financeiros era até onde a taxa Selic poderia cair. Agora, a discussão mudou de indicador: até onde a inflação pode subir? Em termos de alocação de investimentos, os dois tópicos são essenciais para decidir a parcela de renda fixa e de ações.

Na avaliação do BTG Pactual, os riscos para a inflação estão maiores e exigem uma postura mais defensiva dos investidores. No relatório sobre alocações de julho, os analistas do banco indicaram o caminho: reduzir a exposição aos títulos indexados à inflação (IPCA+).

Entretanto, o segredo está no prazo. Álvaro Frasson, estrategista de macro que assina o relatório, afirma que os títulos atrelados à inflação de prazos maiores têm prêmios mais altos e vale o investimento.

A mudança acontece após uma sequência de revisões para cima das projeções para o IPCA, índice de preços oficial do país. O banco vê poucos fatores capazes de trazer surpresas positivas que desacelerem os preços nos próximos meses.

"O balanço de riscos para a inflação é assimetricamente altista, diante de uma postura dovish [de redução dos juros] da política monetária doméstica”, diz o relatório.

- LEIA TAMBÉM: Tesouro Direto amarga perdas que chegam a 8% no mês; Ibovespa anda de lado e um queridinho do investidor fica com os ganhos de junho

O que fez o BTG mudar a rota

Segundo o banco, a economia brasileira continua mostrando mais força do que o esperado.

O mercado de trabalho segue aquecido, o consumo permanece resiliente e parte dos choques de preços que atingiram alimentos e bens industriais no começo do ano continua repercutindo na inflação atual.

Em paralelo, novos riscos entraram no radar:

- persistência dos choques de oferta observados no primeiro trimestre;

- possível impacto de um El Niño mais forte sobre a produtividade agrícola;

- resistência da atividade econômica e do mercado de trabalho;

- maior volatilidade cambial com a aproximação das eleições presidenciais.

Para Frasson, a combinação desses elementos reduz significativamente as chances de uma desaceleração mais rápida da inflação.

A projeção do BTG Pactual é de que o IPCA termine 2026 em 5,3%, acima do teto da meta perseguida pelo Banco Central, de 4,5%.

Caso se concretize, será o maior nível para o IPCA no ano desde 2022, quando o índice de preços fechou em 5,78%, repercutindo a quebra na cadeia de fornecimento global durante a pandemia.

Em 2023, 2024 e 2025, o índice de preços se manteve abaixo de 5%.

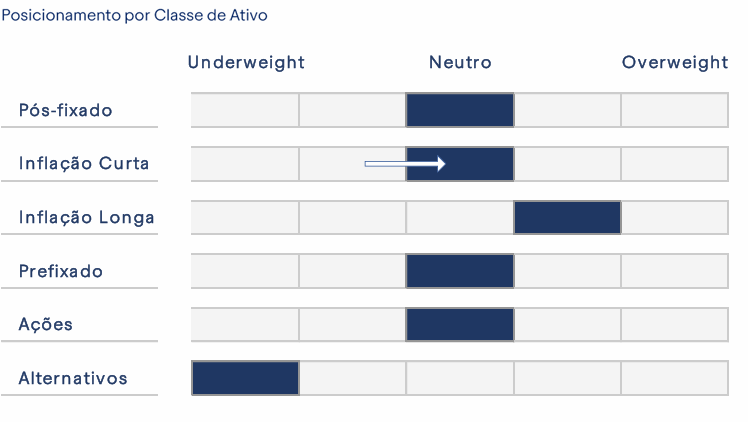

Revendo a posição em renda fixa

IPCA+

Esse novo panorama para a inflação levou a equipe do BTG Pactual a mexer nas carteiras. A principal mudança ocorreu na parcela de renda fixa, nos títulos atrelados à inflação.

“Na parcela atrelada à inflação, voltamos a posição tática da duration de curto prazo ao neutro, mas mantendo a sobrealocação tática na duration longa, em razão dos elevados prêmios que se mantêm nestes ativos”, diz o relatório.

Traduzindo os jargões, a equipe de alocação do banco reduziu a exposição aos títulos indexados ao IPCA de prazo mais curto, que são mais sensíveis às mudanças de expectativa para juros e inflação nos próximos meses.

- CONFIRA: Tesouro Direto: a taxa histórica do Tesouro IPCA+ que pode render mais de 200% e proteger mais do que o CDI

Por outro lado, manteve uma posição acima da média nos papéis mais longos, avaliando que eles ainda pagam juros elevados o suficiente para compensar os riscos.

O resultado foi uma redução geral na alocação total da subclasse IPCA+, com uma clara preferência pelos vencimentos longos nos papéis que ficaram na carteira.

Prefixados e pós-fixados

No que diz respeito à renda fixa prefixada (taxa fixa) e pós-fixada (atrelados à Selic ou CDI), a alocação do BTG Pactual é neutra.

A visão é de que, com o cenário altista para a inflação local, travar taxas em títulos prefixados é mais arriscado.

“Mesmo com prêmios atrativos em relação a série histórica, o ambiente de incerteza acima do usual na política doméstica, dólar forte e potenciais choques de oferta demandam alocações com menor volatilidade”, diz o relatório.

Já os pós-fixados tem um cenário mais incerto à frente. O viés altista da inflação é negativo por corroer o poder de compra, porém se o corte de juros realmente se encerrar, esses títulos ficam mais atrativos.

Por ora, a escolha é se manter neutro.

As projeções do BTG para a economia

O cenário-base do banco para 2026 prevê:

- crescimento do PIB de 2%;

- inflação de 5,3%;

- Selic de 14% no fim de 2026; e

- dólar em R$ 5,20.