FIIs de tijolo resistem a ano difícil, mas seguem negociando com desconto

Por Anita Scal e co-autoria de Isabella Almeida

O início de 2026 foi marcado pela expectativa do mercado de que a inflação continuaria apresentando sinais de desaceleração e de que a Selic encerraria o ano em 12,25% ao ano. Até o início de março, a inflação vinha apresentando melhora em sua composição e a curva de juros real havia sinalizado um leve recuo, favorecendo a perspectiva para a apreciação dos ativos de risco, incluindo os fundos imobiliários (FIIs).

Entretanto, o prolongamento do conflito no Oriente Médio e seus impactos sobre a inflação global provocaram uma rápida deterioração nos números: a expectativa inflacionária brasileira para 2026 acelerou e as projeções de cortes para a Selic para este período caíram, de forma que o mercado atualmente precifica uma Selic de 14% ao ano no final deste ano.

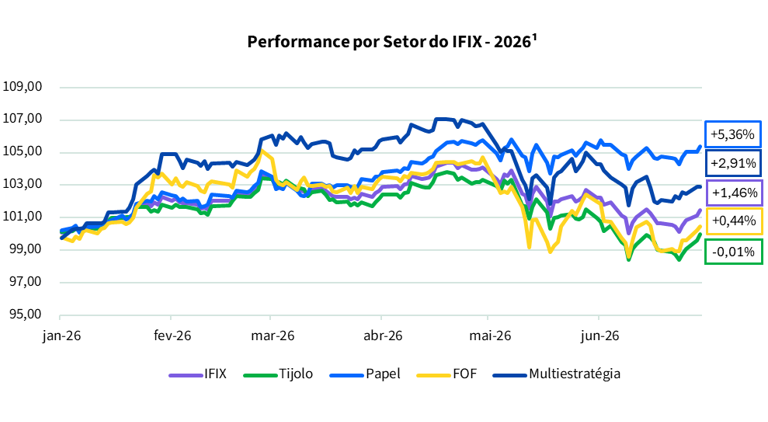

Como consequência dessa deterioração de cenário, nos últimos dois meses houve forte abertura da curva de juros real (NTN-Bs) e queda dos ativos de risco de forma generalizada. Ainda assim, os fundos imobiliários encerraram o semestre com retorno positivo de 1,46%, mas este sendo sustentado pelos fundos de papel, que avançaram 5,36%. Os fundos de tijolo registraram leve queda de 0,01%, impactados negativamente pelo segmento corporativo, setor tradicionalmente mais sensível ao juro real de longo prazo.

Fonte: Rio Bravo e Economática

Quando se observa a performance dos ativos imobiliários no mercado real, os números demonstram um cenário benéfico aos proprietários de imóveis. Os indicadores operacionais dos principais segmentos têm apresentado, trimestre após trimestre, um avanço positivo, caracterizado pelo aumento no nível de ocupação dos imóveis, pelo crescimento dos aluguéis e pela demanda resiliente por ativos de qualidade.

Os empreendimentos corporativos A-AAA em São Paulo registraram no 1T26 o menor nível de vacância dos últimos 12 anos, o que gera maior poder de barganha na renegociação de valores de locação. Analogamente, o segmento logístico também tem reportado aumento na ocupação, mesmo com um novo estoque relevante entregue nos últimos anos. A vacância de galpões A-AAA no Brasil atingiu a sua mínima histórica no 1T26, de 6,7%.

Fonte: Rio Bravo e Buildings

Esse fortalecimento dos fundamentos imobiliários tem impactado o resultado dos FIIs. De acordo com levantamento realizado com 12 fundos de lajes corporativas e 11 fundos de logística, a vacância média dos fundos de lajes caiu para 4,9p.p. nos últimos dois anos, atingindo uma média de 8,9% no 1T26, enquanto a dos fundos de logística recuou para 1,6p.p., atingindo uma média de 2,4% no 1T26. Além do aumento da ocupação, muitos desses fundos também indicaram melhora no resultado advindo de renegociações no valor de locação e do término de períodos de carência e desconto em alguns contratos de locação.

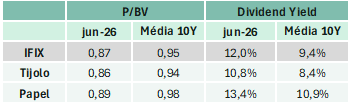

O crescimento do resultado recorrente dos FIIs de tijolo tem gerado uma elevação de seus dividend yields, que atualmente alcançam, em média, 10,8% a.a.. Mesmo diante da elevação do cupom dos títulos públicos indexados ao IPCA, o prêmio de risco oferecido pelos FIIs de tijolo em relação a esses títulos se mantém em patamar elevado: 2,75%. Esse nível de prêmio sinaliza que o mercado continua exigindo um retorno significativamente superior ao observado em períodos de maior estabilidade macroeconômica, quando o spread chegou a aproximadamente 0,60%.

Além disso, os FIIs de tijolo seguem negociando com um desconto médio de aproximadamente 13,5% em relação aos seus valores patrimoniais. O desconto varia por setor e aponta para um potencial de valorização relevante. Os fundos de lajes corporativas ilustram bem esse cenário: o desconto médio em relação ao VP alcança 34,7%. Em diversos casos, isso significa que as cotas são negociadas por valores inferiores ao custo de reposição dos imóveis que compõem seus portfólios.

Os fundamentos do mercado imobiliário têm se mostrado resilientes e apresentaram uma evolução em 2026. Apesar desse cenário positivo, o ambiente macroeconômico desafiador continua pressionando as cotações dos FIIs no mercado secundário, que seguem negociando com desconto frente ao valor real de seus ativos. Esse contexto cria uma oportunidade de alocação atrativa para investidores com horizonte de médio e longo prazo.

Em um cenário de juros elevados, torna-se ainda mais importante priorizar a qualidade dos ativos do fundo, a solidez de sua estrutura de capital e o track record da gestora. Fundos compostos por ativos de alta qualidade, localizados em regiões primárias, com baixos níveis de alavancagem e geridos por equipes qualificadas tendem a atravessar períodos de maior incerteza macroeconômica com maior resiliência. À medida que as perspectivas macroeconômicas evoluam favoravelmente, esses fundos tendem a combinar uma geração de renda recorrente com uma valorização das cotas, proporcionando retorno total atrativo aos investidores.