O que levou este fundo imobiliário ao ranking dos maiores pagadores de dividendos: Gestor explica estratégia e riscos

O Cyrela Crédito (CYCR11) ganhou destaque no mercado defundos imobiliários (FIIs) ao figurar entre os maiores pagadores de dividendosdo setor nos últimos meses.

Gerido pela Cy Capital, casa com quase R$ 3 bilhões sob custódia e que faz parte do grupo Cyrela, o veículo iniciou 2026 no top 10 de distribuição de proventos, segundo levantamento da Grana Capital divulgado pelo Money Times.

Entre janeiro e maio, o FII repassou aproximadamente R$ 0,63 por papel aos investidores, o que representou um dividend yield (DY) acumulado de 7,1%, colocando-o na oitava posição do ranking.

Somada à valorização da cota na bolsa de valores, que saiu de R$ 8,77 para R$ 8,96 nesse mesmo intervalo, a rentabilidade total no período rondou os 9%.

A título de comparação, o IFIX, índice de referência dos FIIsna B3, encerrou maio aos 3.877,52 pontos, ante 3.778,89 em janeiro, o que indicou uma alta de 2,7% nos primeiros cinco meses de 2026.

O que explica esse dividendo?

Segundo Danny Gampel, sócio e gestor da Cy Capital, que conversou com a reportagem do Money Times, o desempenho do veículo está ligado a dois principais fatores:

- Ao comportamento das cotas no mercado;

- À forma como o fundo estrutura seus investimentos dentro do setor de crédito.

No caso do primeiro, o executivo lembrou que o dividend yield é calculado com base no preço de negociação do FII na bolsa.

De acordo com ele, como boa parte dos fundos imobiliários negocia abaixo do valor patrimonial em meio ao cenário de juros elevados, o indicador acaba ficando mais elevado por natureza.

“No nosso FII, a cota patrimonial está na faixa de R$ 9,40 a R$ 9,50, enquanto a cota de mercado, hoje, gira em torno de R$ 8,80 ou R$ 8,90. Quando você distribui o mesmo rendimento sobre um preço menor, o dividend yield fica automaticamente mais alto”, explicou, ao citar que esse fenômeno não é exclusivo do CYCR11.

“Todos os FIIs de papel estão pagando dividendos elevados nesse cenário. O que coloca o nosso [veículo] em destaque é a rentabilidade da carteira, principalmente devido à originação própria das operações.”

Originação própria

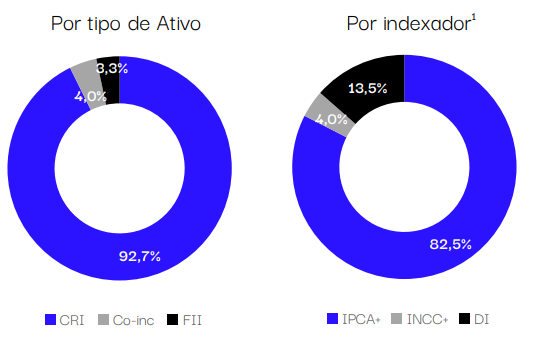

Atualmente, o CYCR11 é classificado como um fundo de recebíveis, também conhecido no mercado financeiro como “FII de papel”.

Na prática, ele pode alocar recursos em diferentes títulos de dívida ligados ao nicho imobiliário, como os certificados de recebíveis do setor (CRIs).

Em outras palavras, em vez de comprar propriamente imóveis físicos, o veículo atua como um “financiador” da construção civil, recebendo juros sobre esses papéis.

Dentro desse modelo, Gampel afirmou que o principal diferencial do CYCR11 está na forma de originação das operações — ou seja, em como esses CRIs são estruturados.

De acordo com o executivo, grande parte da carteira de recebíveis do fundo é formada diretamente pela própria gestora, sem intermediação de bancos ou securitizadoras.

Isso significa que, em vez de comprar títulos prontos no mercado, o fundo “fabrica” o seu próprio CRI e o negocia com incorporadoras, desenhando a estrutura da dívida e definindo as garantias.

“Quando montamos [o CYCR11], pensamos em dois diferenciais que acabam levando o dividendo a ser um pouco maior. Um deles, acho que o principal, é a originação própria”, contou o gestor.

“Quando a gente origina, o incorporador paga um all-in direto para a gente, e a taxa vai direto para o bolso dos cotistas. Não tem intermediário. Este é o diferencial.”

Perfil de risco: estratégia no “meio do caminho”

Quando o assunto é risco, Gampel afirmou que o CYCR11 atua em um segmento “intermediário” do mercado de crédito imobiliário.

De acordo com ele, o fundo não opera com dívidas de altíssima exposição (chamadas de high yield), mas também não foca nas operações mais conservadoras (conhecidas como high grade).

“Não estamos no high yield, em que o risco é binário, nem no high grade, em que é menor. Mas nunca tivemos caso de default ou perda”, pontuou.

Apesar do histórico positivo até então, o gestor admite os riscos típicos de um FII de papel com originação própria. Entre eles, estão uma potencial inadimplência das incorporadoras, falhas nas garantias e concentração em poucos devedores.

“A gente olha o balanço das incorporadoras e as demonstrações financeiras. Não vou falar que isso vai evitar um erro, mas, às vezes, consegue prever algum problema”, disse.

Além disso, o executivo reconheceu que o ambiente de juros altos tem também impactado o mercado imobiliário ao encarecer o custo do dinheiro e pontuou que, para evitar calotes, tem endurecido as concessões.

“Com juro alto até aparecem mais oportunidades, mas é o momento mais difícil para a gente falar sim. Num cenário como este, a gente vira o ‘rei do não’ e nega muita coisa”, explicou.

Equity nos resultados

Para além dos CRIs, o CYCR11 também investe em participações em empreendimentos residenciais por meio das chamadas co-incorporações.

Nesse modelo, o fundo imobiliário atua como sócio do projeto e pode receber uma parcela do lucro quando as unidades são vendidas.

Apesar do potencial de retorno maior, Gampel destacou que essas operações não tiveram impacto relevante nos dividendos recentes.

“Historicamente, o equity contribuiu bastante para a rentabilidade do fundo, mas, nesse período de janeiro a maio, não teve nenhum efeito. O que sustenta o dividendo hoje é a originação própria”, reforçou.

Segundo ele, o CYCR11 possui, atualmente, três participações em edifícios residenciais. Dois deles já estão em obras — sendo um totalmente vendido — e o terceiro está em fase inicial de desenvolvimento.

“Quando montamos a gestora, pensamos que, além do diferencial de originação própria, poderíamos fazer um pouco de participação em SPEs, que são essas co-incorporações. Muitas vezes o incorporador quer algum sócio, não quer tomar uma dívida”, afirmou.

“Mas 90% do que a gente faz é CRI. 10%, no máximo é participação em alguma SPE residencial. Esses retornos de co-incorporações normalmente são maiores, embora a gente não tenha tido nenhum relevante recentemente.”

Guidance para o segundo semestre

Depois de entrar no ranking dos maiores pagadores de dividendos em 2026, o CYCR11, ao que parece, não pretende perder espaço tão cedo. O fundo projeta manutenção ou até leve alta na distribuição de rendimentos nos próximos meses.

A expectativa, de acordo com Gampel, está baseada no aumento das taxas médias da carteira do veículo e na presença relevante de CRIs indexados à inflação, que representam 82,5% do portfólio.

“A gente prioriza o IPCA [na carteira] principalmente nas dívidas longas, porque o gasto do incorporador é a inflação. Ele tem despesa de obra e elas são atualizadas por inflação. Além disso, a receita dos clientes também é corrigidas por inflação”, afirmou.

“E como as novas operações entram com taxas maiores e a inflação segue elevada, nossa expectativa é de um retorno financeiro maior. Não dá para prometer dividendos, mas hoje trabalhamos com um cenário de distribuição em linha ou até acima do atual.”