O que os grandes investidores imobiliários estão vendo — e quais são as oportunidades para o segundo semestre

O mês de junho veio repleto de novidades — em especial no ambiente macroeconômico. Dados de inflação, reuniões de bancos centrais, recuo da Bolsa local e outros movimentos que, naturalmente, repercutem no mercado imobiliário.

Por isso, a missão do mês foi conversar com players do setor para identificar oportunidades e riscos daqui para frente.

Entre essas conversas, destaco o Real Estate Day — evento do BTG Pactual que reúne executivos, investidores institucionais e gestores do mercado imobiliário. Auditório lotado, muita conversa nos intervalos e debates que iam além dos slides.

O palco foi ocupado, em sequência, por quem realmente move o setor: Brookfield, GIC, CPP Investments, Cyrela, Direcional, Kinea, Allos, Iguatemi e vários outros nomes relevantes.

Saí de lá com a sensação de que o setor não está parado — está apenas mais exigente consigo mesmo. Nesta edição do Décimo Andar, abordo os principais pontos comentados ao longo do evento e em conversas com executivos do setor. A leitura é especialmente relevante para quem acompanha o mercado imobiliário.

Juros restritivos — mas a operação continua

Há unanimidade de que os juros elevados são o principal fator limitante para novos investimentos no setor imobiliário. O custo de capital aumenta o retorno exigido pelos investidores, dificulta a formação de novos portfólios e encarece diversos elos da cadeia.

Ainda assim, em vez de tratar o cenário político e macroeconômico como um impeditivo absoluto, a mensagem foi de continuidade operacional: empresas seguem executando, comprando bem, reciclando capital e protegendo retornos, mesmo em um ambiente em que a Selic e a curva longa ainda impõem desafios.

Os fundos imobiliários (FIIs) foram frequentemente citados como peça fundamental na evolução do mercado imobiliário brasileiro, atuando como mecanismo de liquidez, reciclagem de capital e financiamento para o setor.

Gestores destacaram que o crescimento da indústria permitiu a formação de veículos maiores e mais líquidos, capazes de absorver ativos institucionais, financiar operações de crédito e adquirir empreendimentos desenvolvidos por incorporadores e gestores especializados.

Investidores institucionais: ainda tímidos, mas de olho

Os investidores institucionais continuam olhando para o Brasil, mas a régua permanece alta — a questão dos juros continua sendo uma referência importante para novos aportes.

O painel com representantes estrangeiros apontou uma postura ativa, embora seletiva, com preferência por setores em que a demanda estrutural, a escala e a qualidade dos ativos reduzem a dependência de uma melhora rápida do cenário macroeconômico.

Nesse sentido, a logística segue ocupando espaço privilegiado, apoiada pela baixa vacância, pelo crescimento do e-commerce e pela necessidade crescente de ativos mais eficientes.

Dois diferenciais importantes para o investimento no Brasil são a presença de equipes locais e a parceria com operadores experientes. Além disso, os FIIs foram citados como peça relevante para liquidez e reciclagem de portfólios.

Para o investidor institucional, teses puramente de renda não são suficientes. Nesse contexto, o mercado listado funciona como uma ponte: permite monetizar ativos, atrair novos investidores para teses imobiliárias e criar referências de preço para o setor.

Gestão ativa: se tornou essencial

Conversando com gestores de fundos imobiliários, ficou claro que a indústria mudou de patamar. Nos últimos dez anos, o mercado ganhou liquidez, escala, investidores mais sofisticados e uma gama maior de instrumentos de gestão.

A gestão ativa deixou de se resumir à compra e venda de ativos no mercado secundário. Hoje, envolve análise de dados, monitoramento operacional, originação de crédito, estruturação de operações privadas, reciclagem de portfólio e utilização da própria cota como moeda de troca.

Em um ambiente de juros elevados, descontos patrimoniais e oportunidades fora do mercado secundário, fundos com maior liberdade de atuação conseguem acessar mais alternativas para gerar retorno. A contrapartida é o aumento da complexidade. Governança, transparência, marcação de ativos, liquidez e risco de crédito precisam ser analisados com maior profundidade.

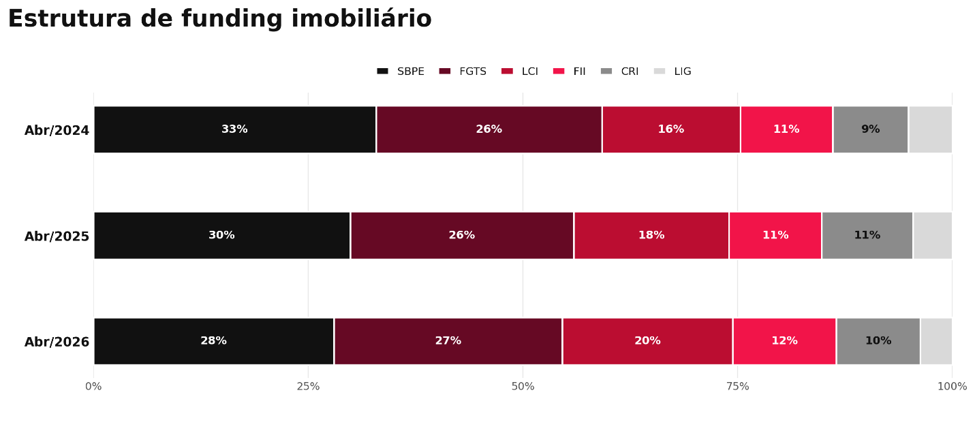

O crédito imobiliário também ganhou centralidade. O crescimento dos fundos de crédito reforça a relevância dos CRIs e LCIs como fontes de financiamento para o setor.

No âmbito dos fundos de tijolo, caminha-se para uma mudança importante: um mercado composto por fundos maiores, mais líquidos e mais institucionais, capazes de competir com o capital privado em ativos de maior escala. A utilização do pagamento em cotas foi destacada como ferramenta importante para acelerar esse movimento.

Nesse ambiente, o Pátria se posicionou como uma das principais gestoras do mercado de FIIs. A aquisição e integração das casas VBI, CSHG, Genial, Vectis e RBR transformaram o Pátria em uma das maiores plataformas de real estate listado do país, com presença relevante em praticamente todos os principais segmentos da indústria.

Na última semana, recebemos Rodrigo Abbud, CEO de Real Estate do Pátria, para discutir o amadurecimento da indústria de fundos imobiliários e os detalhes sobre o movimento de consolidação da casa.

Depois de crescer por aquisições, o desafio passa a ser organizar a arquitetura de produtos, reduzir sobreposições entre fundos com mandatos semelhantes e concentrar esforços em veículos com maior vocação para liderar cada vertical.

Segundo a gestão, o foco atual está em "arrumar a cozinha": integrar equipes, unificar processos, revisar mandatos e concentrar liquidez em fundos com maior capacidade de liderança em cada segmento.

Para os cotistas, a consolidação pode trazer benefícios relevantes — aumento de escala, liquidez, diluição de custos e clareza estratégica —, mas cada eventual incorporação precisa ser analisada caso a caso, considerando qualidade dos ativos, relação de troca, impacto na distribuição, estrutura de capital e aderência à tese original.

Logística: praticamente uma unanimidade

O painel de logística reforçou uma tese que já vinha ganhando força nos últimos meses: o mercado de galpões entrou em uma fase em que a demanda continua firme, enquanto o desenvolvimento de novos projetos se tornou mais seletivo.

Pelo lado da demanda, apesar do forte ritmo de locação dos grandes players de e-commerce, a penetração do segmento ainda é baixa no Brasil quando comparada à de outros países.

Em paralelo, o desenvolvimento ficou mais restrito porque a viabilidade de novos projetos depende da combinação entre aluguel, custo de construção, custo de capital e liquidez de saída.

Em localizações premium, especialmente dentro do raio de 30 km de São Paulo, a relação risco-retorno ainda pode fazer sentido, sobretudo com pré-locações. Fora dessas regiões, a seletividade tende a ser maior.

Em São Paulo, o segmento A+ iniciou 2026 com absorção líquida de 473,9 mil m², vacância de 6,7% e preço pedido médio de R$ 33,8/m², recorde da série. Os raios de 30 km e 60 km seguiram como os principais vetores de crescimento, combinando absorção relevante, queda da vacância e alta dos preços.

- Leia também: Alta do risco no mercado de crédito impacta fundos imobiliários e principalmente fiagros; é hora de ficar conservador?

Shoppings: estabilidade é o nome do jogo

Nos shopping centers, o setor segue operacionalmente saudável, com vendas crescendo acima da inflação nos ativos dominantes e vacância em níveis controlados.

O ambiente macroeconômico ainda pressiona os lojistas, encarece o capital e exige maior disciplina de operadores e proprietários. Nesse cenário, é provável que os shoppings dominantes e as companhias com sólida estrutura de capital sigam fortalecidos, com potencial de ganho de participação de mercado no médio prazo.

A alocação de capital segue como tema central das discussões, com os managements demonstrando disciplina. A prioridade está em expansões, revitalizações e projetos multiuso no entorno dos shoppings, mais do que em novos greenfields.

Caso os juros permaneçam restritivos, é possível que as companhias elevem a distribuição de dividendos aos acionistas no médio prazo.

Incorporação residencial: um misto de emoções

O residencial econômico continua sendo uma das teses mais consistentes do mercado imobiliário brasileiro, sustentado pelo programa Minha Casa Minha Vida.

O subsídio ao financiamento imobiliário, combinado com um mercado de trabalho ainda saudável, forma uma combinação capaz de minimizar os impactos do ambiente de juros elevados.

A Faixa 4 aparece como uma tentativa de preencher o espaço entre a baixa renda e a classe média, mas sua expansão ainda encontra limitações, especialmente em São Paulo, onde a legislação urbanística e as restrições de produto dificultam o fechamento da conta.

A inflação de custos apareceu como tema de monitoramento, mas não como ruptura da tese. Empresas com escala, controle orçamentário, padronização construtiva e capacidade de repasse tendem a atravessar melhor esse ambiente.

No segmento econômico, escala deixou de ser apenas vantagem competitiva e passou a ser condição para crescer. Comprar terrenos, aprovar projetos, contratar mão de obra, acessar funding, gerir subsídios e executar obras em volume exige uma estrutura que poucos players conseguem replicar rapidamente. Isso favorece empresas consolidadas e com forte presença regional.

Já o segmento de média e alta renda vive um momento mais delicado. Com os juros elevados e o SBPE sob atenção, a velocidade de vendas perdeu fôlego, especialmente no médio padrão.

A desaceleração da demanda tornou-se evidente desde o segundo semestre de 2025. As companhias estão de olho no aumento dos estoques, especialmente em São Paulo.

O setor não está parado, mas a compra de terrenos, o lançamento de projetos e a gestão de estoques precisam ser mais seletivos enquanto o crédito ao comprador final não melhora de forma mais estrutural.

Onde investir no segundo semestre

Depois de um mês ouvindo gestores, incorporadoras e investidores institucionais, ficou uma impressão clara: o mercado imobiliário continua bastante ativo, mas muito mais seletivo. Escala, qualidade dos ativos, disciplina de capital e gestão ativa passaram a fazer ainda mais diferença.

Para o investidor, isso significa um ambiente menos favorável para apostas genéricas, mas bastante interessante para quem consegue separar boas teses de ativos que apenas parecem baratos.

Aproveitando esse momento de transição do mercado, o Seu Dinheiro preparou mais uma edição do Onde Investir, reunindo alguns dos principais nomes do mercado financeiro para discutir as oportunidades do segundo semestre.

Durante os dias 2 e 3 de julho, especialistas em macroeconomia, ações, renda fixa, fundos imobiliários, investimentos internacionais e criptoativos apresentarão suas perspectivas e estratégias para os próximos meses.

O evento Onde Investir 2026 será transmitido gratuitamente pelo canal do Seu Dinheiro no YouTube e você pode conferir tudo aqui.

Um abraço,

Caio Nabuco de Araujo, CAIA