Petróleo: prêmio de risco volta ao radar, China segura altas e uma ação brasileira sai ganhando

A volta das tensões no Estreito de Ormuz fez o mercado recolocar um prêmio geopolítico sobre o petróleo, mas um fator do outro lado do mundo tem evitado uma disparada ainda maior dos preços: a China.

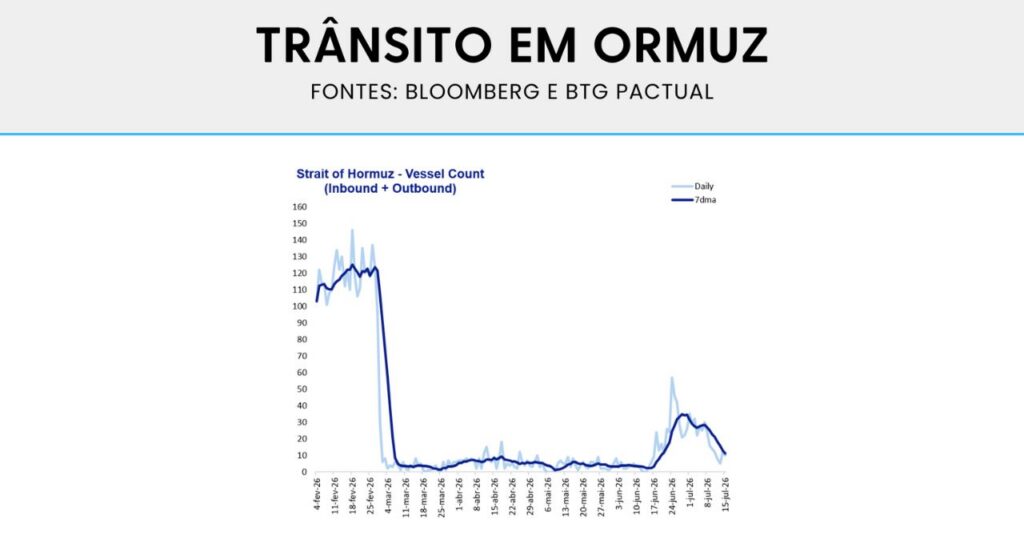

Segundo Jean Miranda, analista de commodities do BTG Pactual, o Brent voltou a ser negociado, no curto prazo, praticamente em função do fluxo de embarcações que cruzam o Estreito de Ormuz, por onde passa cerca de um quinto do petróleo comercializado globalmente.

“O mercado de Brent está operando de forma binária em relação ao fluxo no Estreito de Ormuz”, afirmou durante o programa Radar das Commodities.

De acordo com o analista, antes do agravamento do conflito cerca de 120 embarcações cruzavam diariamente a região. Com a escalada das tensões, esse número despencou. Em junho, o avanço das negociações entre as partes permitiu uma recuperação parcial do fluxo, para algo entre 30 e 60 navios por dia, mas a retomada das operações militares na última semana fez o movimento voltar a se aproximar de zero.

Para Miranda, é justamente essa incerteza sobre a circulação de petróleo pelo estreito que explica o retorno do prêmio geopolítico aos preços do Brent.

“É muito difícil dizer o que vai acontecer nas próximas semanas. Nem Estados Unidos nem Irã têm hoje um horizonte claro de como esse conflito será resolvido”, disse.

China impede uma alta ainda maior

Se a oferta preocupa, a demanda tem funcionado como um contraponto importante.

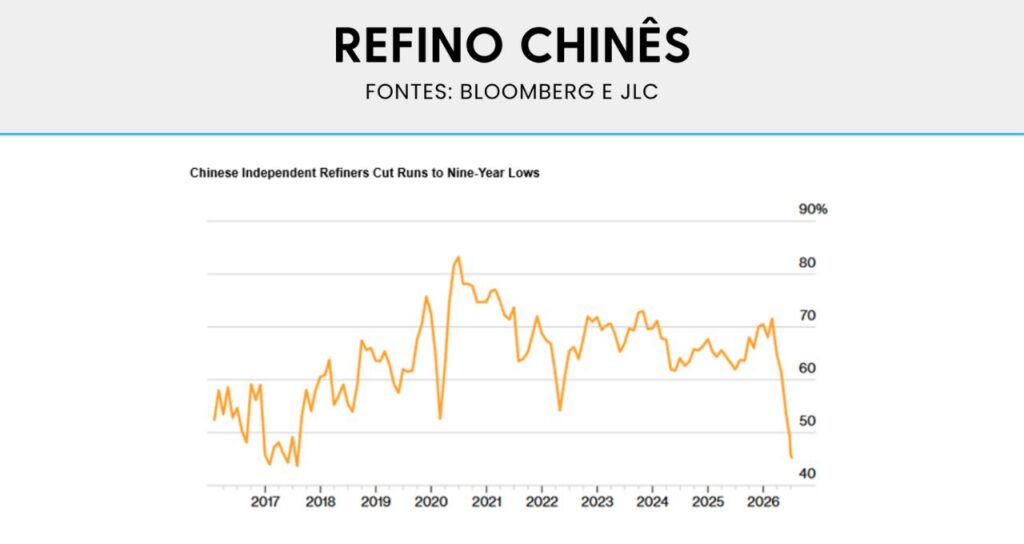

Segundo o analista, a China registrou em junho um dos menores volumes de importação de petróleo da última década, reduzindo significativamente a pressão sobre os preços internacionais.

Na avaliação de Miranda, essa desaceleração foi determinante para impedir que o Brent permanecesse acima de US$ 100 por barril, mesmo em meio às restrições no Estreito de Ormuz.

Além de importar menos petróleo, a China também reduziu seu ritmo de refino. Embora isso ajude a conter a valorização do petróleo bruto, cria um novo problema para o mercado: a menor oferta de derivados, como diesel, gasolina e querosene de aviação.

“A China acabou sendo uma solução para o mercado não ver o preço do Brent subir muito além de US$ 100. Mas, ao reduzir o refino, acaba diminuindo também a oferta de combustíveis”, explicou.

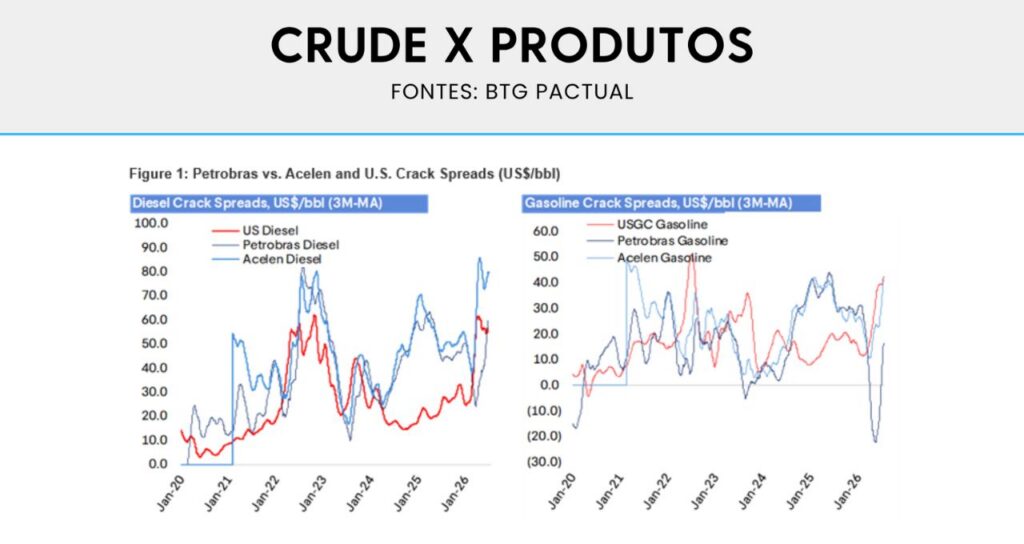

Esse movimento ocorre justamente em um momento em que os estoques de derivados já estão apertados. Segundo Miranda, os estoques comerciais de gasolina nos Estados Unidos estão cerca de 6% abaixo da média dos últimos cinco anos, enquanto os de diesel apresentam um déficit de aproximadamente 12%.

Petrobras pode ser uma das principais beneficiadas

Na visão do BTG, essa combinação entre petróleo bruto relativamente abundante e derivados escassos ampliou os chamados crack spreads — a diferença entre o preço dos combustíveis vendidos e o custo do petróleo utilizado pelas refinarias.

Como o Brent recuou dos picos registrados durante o conflito, enquanto diesel e gasolina permaneceram valorizados, as margens do segmento de refino aumentaram significativamente.

É justamente nesse ponto que entra a Petrobras (PETR4).

Segundo Miranda, a estatal refina cerca de 70% da própria produção de petróleo, o que permite capturar praticamente toda a melhora dos spreads.

“Essa situação deve permanecer por algum tempo. Enquanto esses spreads continuarem acima da média histórica, empresas de refino como a Petrobras tendem a apresentar uma geração de caixa mais forte”, afirmou.

Embora o comportamento do conflito permaneça imprevisível, o analista avalia que, mesmo em um cenário de normalização gradual do fluxo pelo Estreito de Ormuz, os spreads de refino podem continuar elevados por algum tempo, sustentando um ambiente favorável para a companhia brasileira.