Amazon (AMZN): Fundamentos sólidos, sinais mistos no guidance do 1T26 e na intensidade dos investimentos – resultados do 4T25

Ver Relatório CompletoFundamentos sólidos, sinais mistos no guidance do 1T26 e na intensidade dos investimentos – resultados do 4T25

Nossa opinião

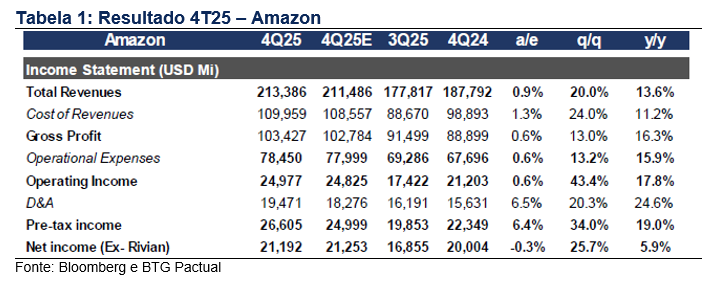

Os resultados do 4T25 da Amazon foram sólidos do ponto de vista de fundamentos nas áreas mais relevantes, AWS e publicidade, mas a leitura marginal é mais mista diante da dinâmica de rentabilidade no curto prazo e da intensidade de investimentos. O lucro operacional GAAP de aproximadamente US$ 25,0 bilhões ficou dentro do guidance prévio da companhia, embora inclua cerca de US$ 2,44 bilhões em despesas pontuais. Mais importante, o guidance de lucro operacional GAAP para o 1T26, de aproximadamente US$ 16,5 a US$ 21,5 bilhões, incluindo cerca de US$ 1 bilhão em não recorrentes, ficou abaixo das expectativas, reabrindo o debate sobre o caminho para uma expansão de rentabilidade de longo prazo na América do Norte e no Internacional, enquanto a Amazon segue investindo. Acreditamos que esse foi o principal fator a explicar o desempenho fraco da ação no after-market após a divulgação dos resultados.

A AWS apresentou um resultado forte, com receita crescendo cerca de 24% a/a, para US$ 35,6 bilhões, acima do consenso, e margem de lucro operacional GAAP em torno de 35%, consistente com uma demanda resiliente por infraestrutura e com o momento positivo de cargas de trabalho em IA. A publicidade permaneceu como um catalisador de crescimento consistente, avançando cerca de 23% a/a, para US$ 21,3 bilhões, sustentada por vantagens de dados proprietários e mensuração em circuito fechado, que continuam a melhorar a monetização em todo o ecossistema de varejo. Em conjunto, esses negócios de maior margem seguem sustentando o potencial de lucro líquido de longo prazo, mesmo com uma dinâmica de margens mais volátil trimestre a trimestre.

A intensidade de investimentos passa a ser uma das principais variáveis. O capex total implícito para o exercício de 2026, em torno de US$ 200 bilhões, bem acima do consenso, próximo de US$ 140 bilhões, e equivalente a cerca de 0,65% do PIB dos Estados Unidos, recoloca a questão central no timing. Quando a capacidade incremental de computação e energia se traduzirá em uma mudança mais relevante no crescimento da AWS e em um ponto de inflexão mais visível na geração de fluxo de caixa, em comparação com um crescimento mais gradual de utilização, que pressiona o fluxo de caixa no curto prazo. No lado do consumidor, a discussão deve continuar focada na sustentabilidade da demanda e no próximo estágio de produtividade estrutural de custos, incluindo eficiência, automação, robótica e IA física, com potenciais desafios, como tarifas, também no radar.

Resultado 4T25

A receita total cresceu cerca de 14% a/a, para US$ 213,4 bilhões, ligeiramente acima do consenso, de US$ 211,6 bilhões. O lucro operacional GAAP atingiu US$ 25,0 bilhões, essencialmente em linha com o mercado, em US$ 25,1 bilhões. Por linha de negócio, o trimestre mostrou uma boa capacidade de execução nos diversos negócios da companhia. Lojas online cresceram cerca de 10%, para US$ 83,0 bilhões, serviços de vendedores terceiros cerca de 11%, para US$ 52,8 bilhões, assinaturas cerca de 14%, para US$ 13,1 bilhões, publicidade cerca de 23%, para US$ 21,3 bilhões, e AWS cerca de 24%, para US$ 35,6 bilhões. Regionalmente, as vendas na América do Norte cresceram cerca de 10%, para US$ 127,1 bilhões, e no Internacional cerca de 17%, para US$ 50,7 bilhões.

Perspectiva para o 1T26

A Amazon projetou receita de US$ 173,5 a US$ 178,5 bilhões, incluindo um benefício cambial de aproximadamente 180 pontos-base, e lucro operacional GAAP de US$ 16,5 a US$ 21,5 bilhões, o que implica uma margem operacional de cerca de 10,8% no ponto médio, abaixo do que o consenso vinha projetando e consistente com a continuidade dos investimentos e de itens não recorrentes. Em síntese, o debate de curto prazo é menos sobre demanda e mais sobre o ritmo de rentabilidade em relação à expansão de capacidade.