BDIF11: Um dos maiores descontos do setor

Ver Relatório CompletoBDIF11: Um dos maiores descontos do setor

Carteira diversificada e alta qualidade creditícia

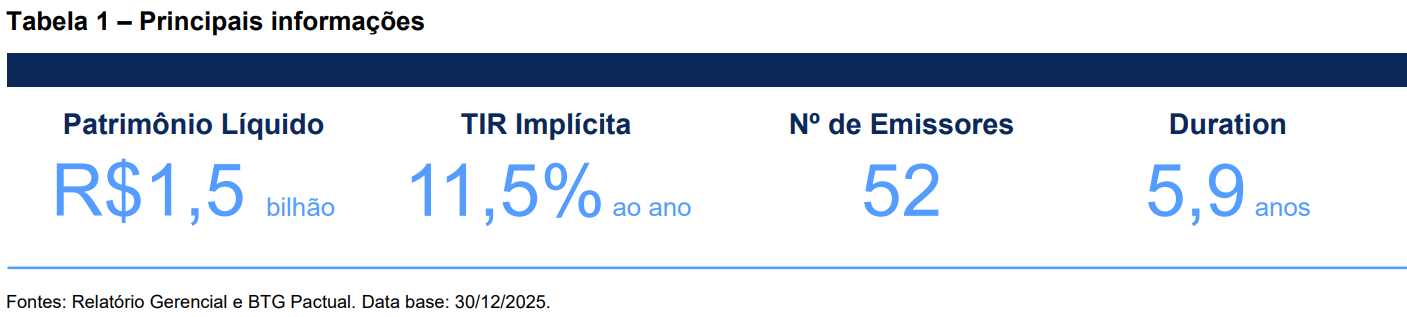

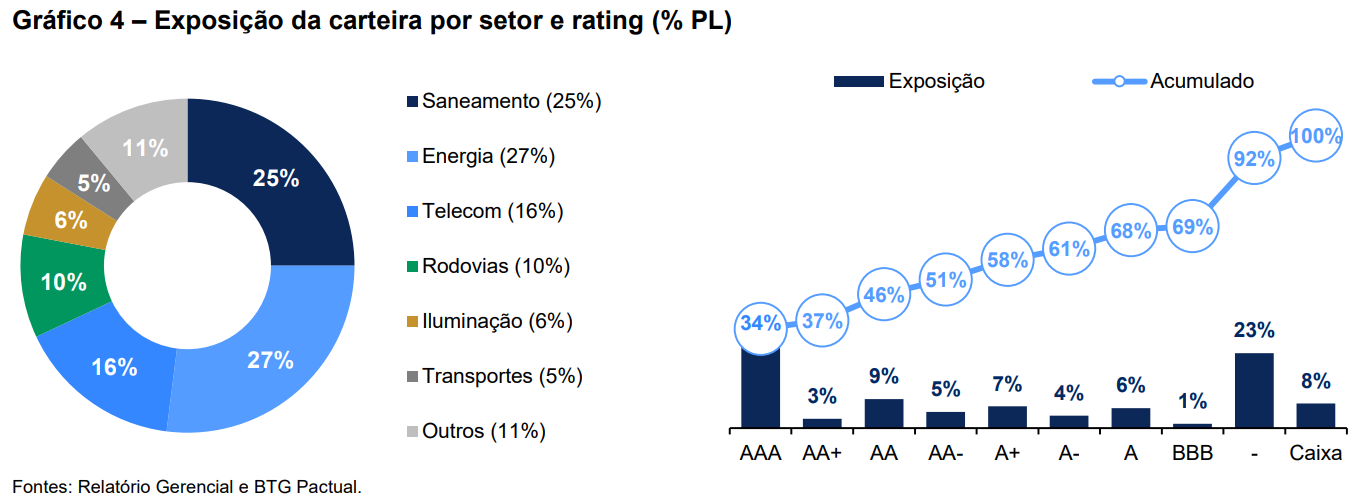

Com patrimônio líquido de cerca de R$ 1,5 bilhão, o BDIF11 possui uma das mais pulverizadas carteiras do segmento, distribuída entre 52 emissores e diferentes setores de infraestrutura (Gráfico 4). Essa diversificação reduz riscos específicos, oferece oportunidades pontuais e melhora o retorno ajustado ao risco. Em termos da qualidade creditícia do portfólio, destaque para 34% da carteira alocada em ativos com rating AAA e 17% em empresas com rating AA+, AA e AA-. Os setores com maior alocação possuem modelos de negócio resilientes e receitas recorrentes, como energia (27% da carteira), saneamento (25%) e telecomunicações (16%).

Nova metodologia de distribuição

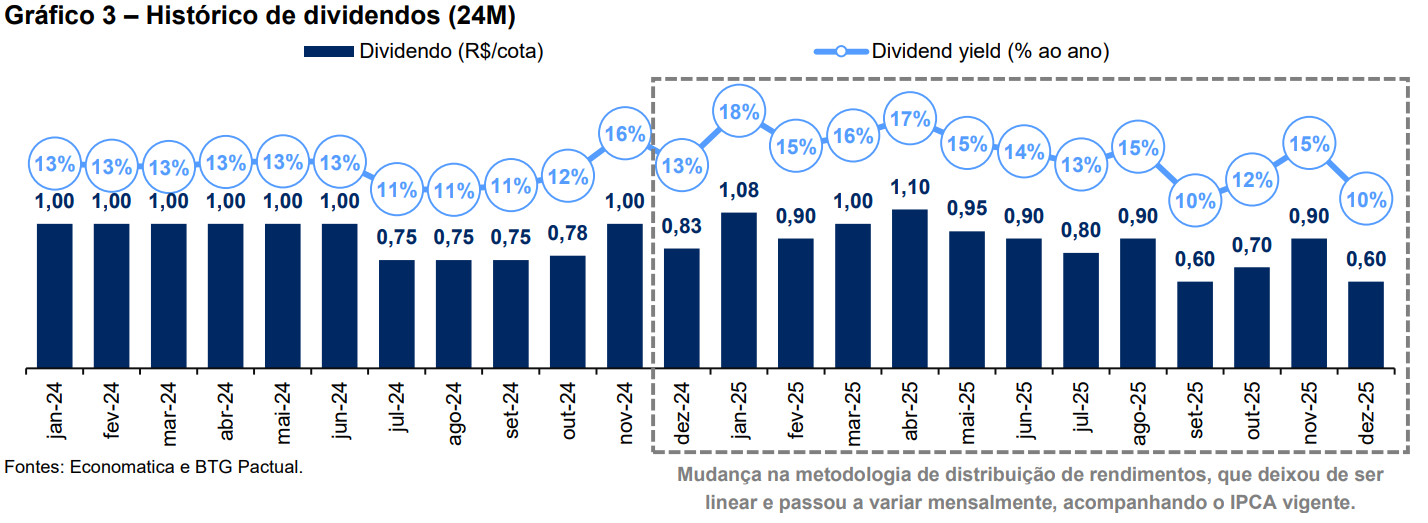

No início de 2025, o fundo passou por uma mudança na metodologia de distribuição de rendimentos, deixando de linearizar os proventos ao longo do tempo e passando a ajustá-los mensalmente de acordo com a variação do IPCA, o que resultou em maior volatilidade na distribuição (Gráfico 3). Apesar dessa maior oscilação mensal, a nova abordagem tornou o processo de distribuição mais transparente e reforça o alinhamento entre a performance dos papéis e a remuneração entregue aos cotistas, reduzindo distorções temporais.

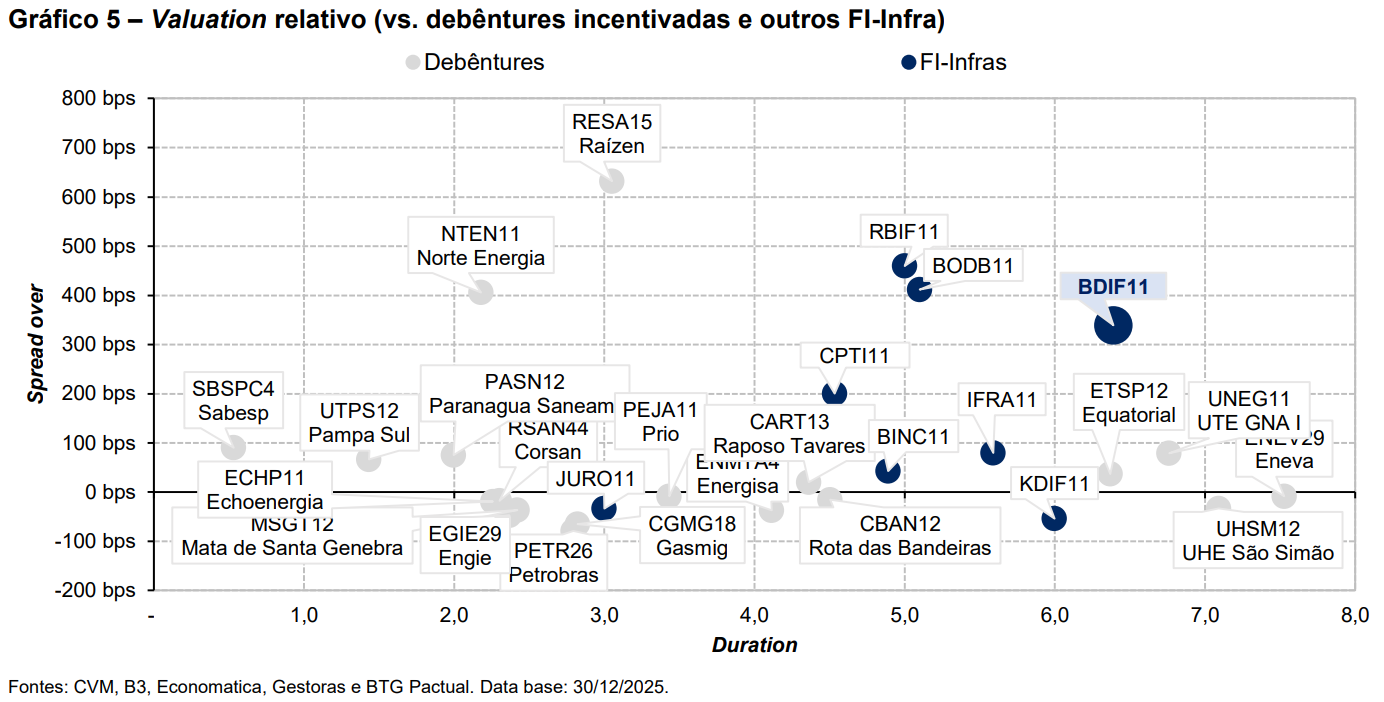

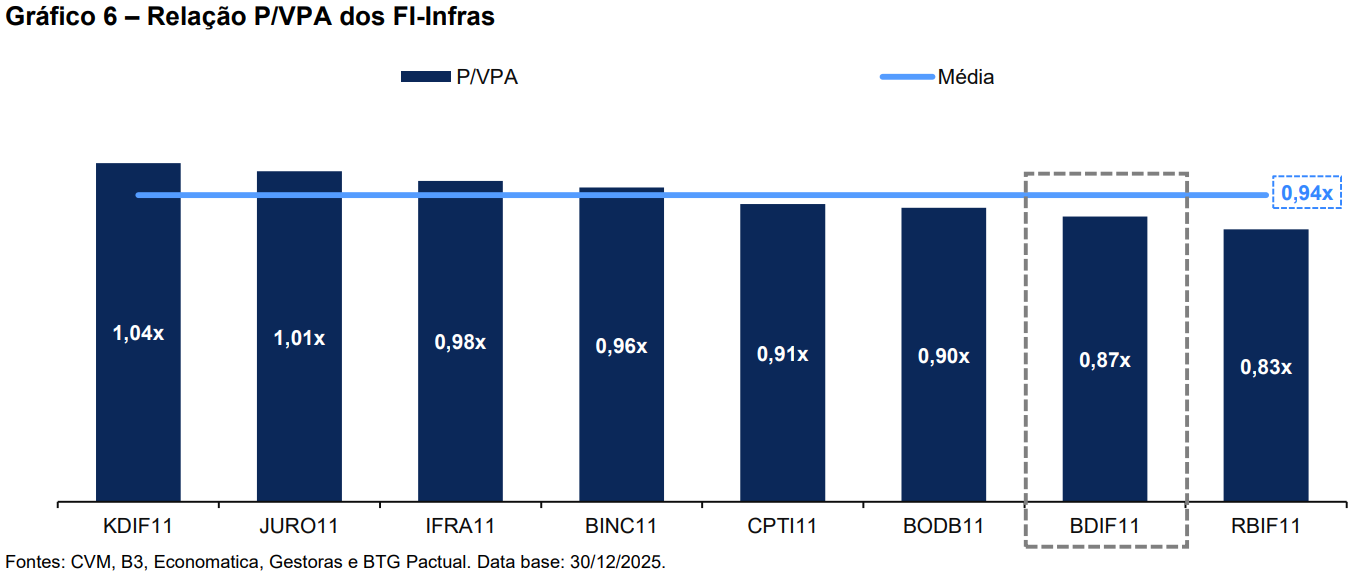

Valuation descontado e TIR implícita atrativa

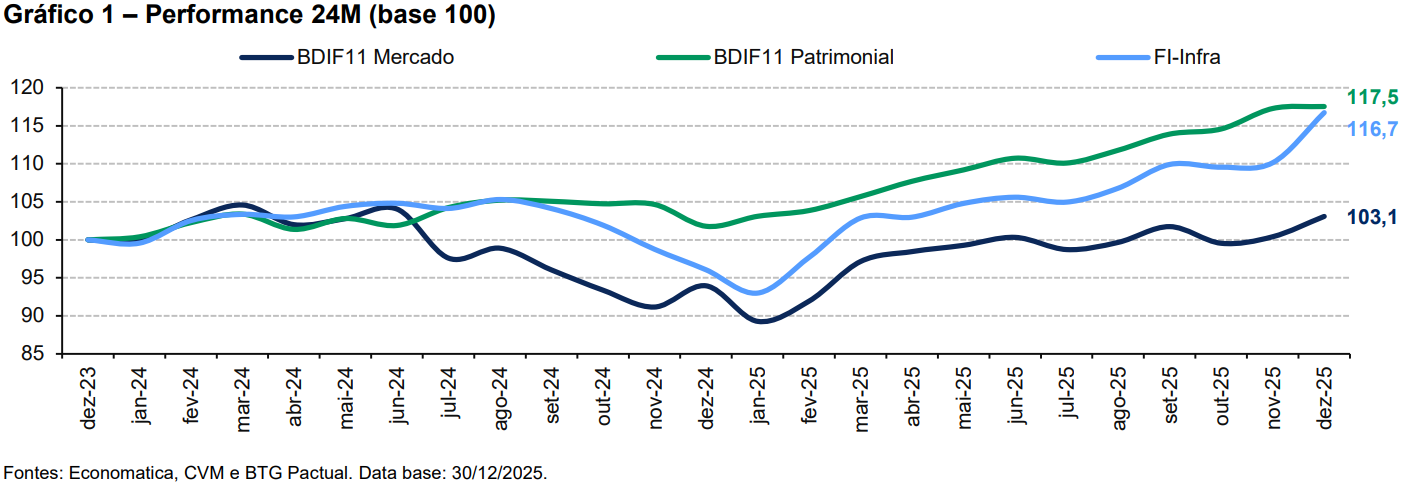

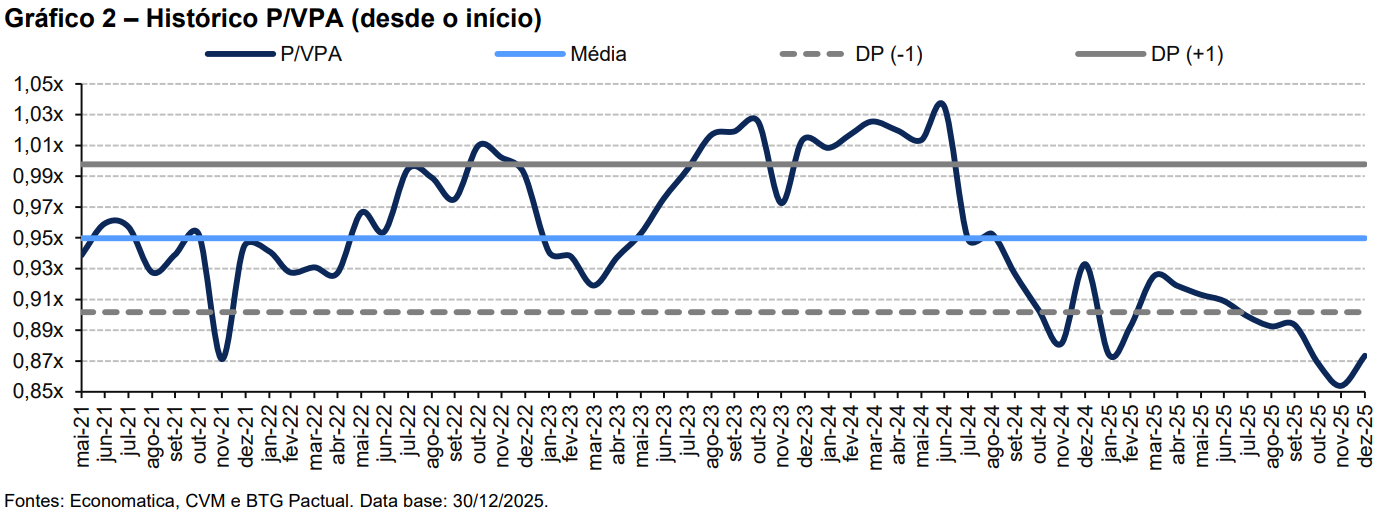

A performance recente do BDIF11 evidencia um descolamento relevante em relação aos seus pares do mercado de FI-Infra e às debêntures incentivadas, conforme ilustrado pelos gráficos de valuation relativo (Gráfico 5 e Gráfico 6). O fundo negocia a aproximadamente 0,87x o valor patrimonial, patamar inferior à média do segmento de 0,94x, apesar de manter uma carteira madura e diversificada. A TIR implícita estimada em torno de IPCA+11,5% ao ano se mostra atrativa – com spread médio de 340 bps em diversos emissores high grade –, especialmente quando comparada às taxas observadas no mercado de crédito e a outros FI-Infras listados, reforçando a assimetria positiva do fundo. Esse movimento sugere que o preço atual não reflete a qualidade dos ativos e a capacidade de geração de valor do portfólio, abrindo uma janela atrativa de entrada para investidores com horizonte de médio e longo prazo. Por fim, vale frisar que além do carrego natural das operações de crédito, a gestão do BDIF11 adota uma estratégia ativa de giro da carteira, que pode se intensificar com um potencial fechamento da curva de juros ao longo do ano e gerar rendimentos adicionais aos investidores.