Bemobi (BMOB3): Prévia do 4T25

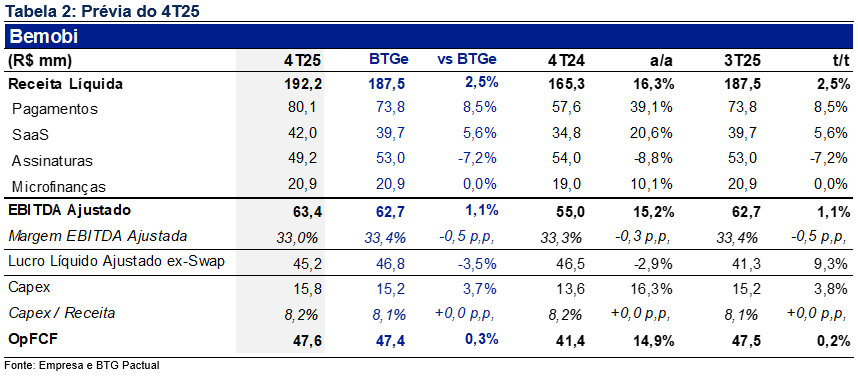

Ver Relatório CompletoBemobi apresentou uma valorização impressionante de ~90% das ações em 2025. Vemos a companhia encerrando 2025 com forte momento operacional, alinhando catalisadores para o que deve ser um 2026 robusto. Em Pagamentos, projetamos crescimento de receita próximo a 40% a/a (+8,5% t/t), impulsionado pela contínua penetração na base de clientes existente. Também esperamos um desempenho sólido do segmento de SaaS, com receitas atingindo R$42 milhões, implicando crescimento superior a 20% a/a e 5,6% t/t. Em Microfinanças, modelamos crescimento de 10% a/a, sustentado pela crescente relevância das soluções de “credit scoring”, enquanto Assinaturas devem permanecer mais fracas, com receitas de R$49 milhões, queda de 8,8% a/a. Projetamos EBITDA de R$63,4 milhões (+15% a/a) e lucro líquido de R$45,2 milhões.

Em 2026, esperamos crescimento orgânico de EBITDA e de fluxo de caixa operacional livre.

Atualmente, modelamos crescimento orgânico de 27% a/a para a divisão de Pagamentos da Bemobi em 2026, impulsionado por maior penetração na base de clientes existente e pela entrada de novos clientes de alto potencial (como a recentemente anunciada Hapvida). Além disso, a aquisição da Paytime deve contribuir com aproximadamente R$80 milhões em receitas incrementais (mas, mais importante, representa um avanço estratégico ao expandir as capacidades da Bemobi para uma plataforma completa de Payment-as-a-Service, abrindo uma avenida adicional de crescimento). Também esperamos crescimento robusto no segmento de Software (+20% a/a), enquanto permanecemos conservadores em Assinaturas e Microfinanças, modelando crescimentos de +0,4% a/a e +3,6% a/a, respectivamente. Apesar de investimentos mais elevados para sustentar o crescimento, esperamos que a alavancagem operacional se materialize, com EBITDA atingindo R$283 milhões em 2026 (+17% a/a). Em termos de fluxo de caixa, projetamos fluxo de caixa operacional livre de R$217 milhões, representando aumento de 18% em relação a 2025. A tabela abaixo resume nossas expectativas orgânicas para 2026, excluindo a contribuição de R$80 milhões em receitas da Paytime.

Crescimento elevado, rentabilidade robusta e yield atrativo equivalem a Compra

A Bemobi combina crescimento de receita elevado com expansão de margens, enquanto negocia a um múltiplo P/L pouco exigente de ~10x e oferece um yield de dividendos de ~10%. Em nossa visão, a combinação de crescimento sustentável e retornos relevantes de caixa aos acionistas deve continuar dando suporte ao desempenho das ações. Reiteramos nossa recomendação de compra para o papel.