Bemobi (BMOB3): Resultado do 1T26

Ver Relatório CompletoCrescimento orgânico impressionante de 22% a/a, acompanhado de EBITDA acima das nossas estimativas em 8%

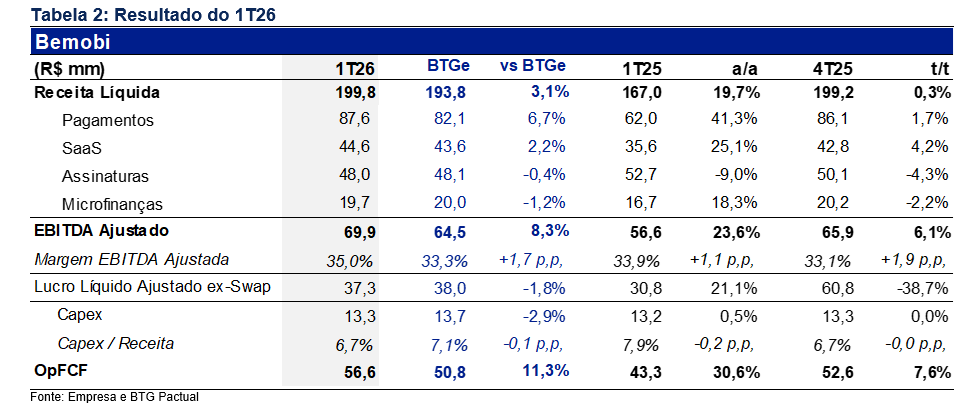

A Bemobi entregou mais um conjunto forte de resultados. A receita líquida (ex-Paytime) atingiu R$199,8 milhões, alta de 20% a/a (ou 22% desconsiderando efeito cambial), ficando 3% acima das nossas estimativas. O forte desempenho da receita líquida foi impulsionado principalmente por Pagamentos (+41% a/a, 7% acima das nossas estimativas) e SaaS (+25% a/a, 2% acima das nossas estimativas). A receita de Microfinanças totalizou R$19,7 milhões, alta de 18% a/a, sustentadas pelo sólido momento de transações de Credit Score, especialmente no México e na Colômbia, enquanto a receita de Assinaturas Digitais recuou 9% a/a (ou -5% neutro ao câmbio), refletindo principalmente uma dinâmica mais fraca no Brasil e na América Latina. O 1T marcou o oitavo trimestre consecutivo da companhia com crescimento acelerado a/a e o sexto trimestre com expansão da receita líquida. A rentabilidade também se destacou, com margem EBITDA atingindo 35%, expansão de 110bps a/a, apesar dos investimentos contínuos para sustentar a forte trajetória de crescimento. O EBITDA ajustado (ex- Pagamentos) alcançou R$69,9 milhões (+24% a/a), ficando 8% acima das nossas estimativas. Por fim, o lucro líquido ajustado totalizou R$37,3 milhões, alta de 21% a/a.

Pagamentos e SaaS crescendo organicamente +41% a/a e +25% a/a

O crescimento orgânico de 41% a/a da divisão de Pagamentos foi impulsionado pelo crescimento de 34% a/a do TPV e pela expansão do take rate de 2,6% no 1T25 para 2,7% no 1T26. O crescimento foi sustentado por um sólido desempenho em todos os segmentos, incluindo ganhos contínuos de penetração nos verticais de Serviços Básicos e Educação, além da expansão consistente em Telecom. A Bemobi também anunciou diversas conquistas relevantes de clientes ao longo do 1T26 em múltiplos setores: Algar em Telecom, Chilquinta (distribuidora de energia no Chile) em Serviços Básicos, reforçando a avenida de crescimento da companhia em Pagamentos na América Latina, Grau Técnico em Educação e novas unidades da Unimed em Saúde. As receitas de SaaS cresceram 25% a/a, acelerando frente ao já impressionante crescimento de 23% no trimestre anterior, impulsionadas por forte atividade comercial em Educação e entre provedores de internet.

Crescimento, rentabilidade e retorno ao acionista: uma combinação rara no setor de tecnologia

A Bemobi combina crescimento relevante, rentabilidade e retorno ao acionista, uma combinação rara no setor de tecnologia brasileiro. A companhia voltou a entregar um conjunto excepcional de resultados, o que deve levar a revisões positivas das estimativas de consenso e continuar dando suporte às ações. Vemos a Bemobi negociando a um valuation atrativo de aproximadamente 12x P/L estimado para 2026, o que consideramos barato diante do perfil de crescimento da companhia e do histórico consistente de trimestres entregando resultados acima das expectativas acompanhados de revisões positivas.