Commodities – Comitentes EUA

Ver Relatório CompletoEste relatório analisa o posicionamento semanal dos participantes do mercado futuro de commodities negociadas nas bolsas dos Estados Unidos, com base nos dados da Commodity Futures Trading Commission (CFTC). Os dados divulgados neste material têm como referência as posições reportadas na última terça-feira. Os participantes são classificados em quatro grupos:

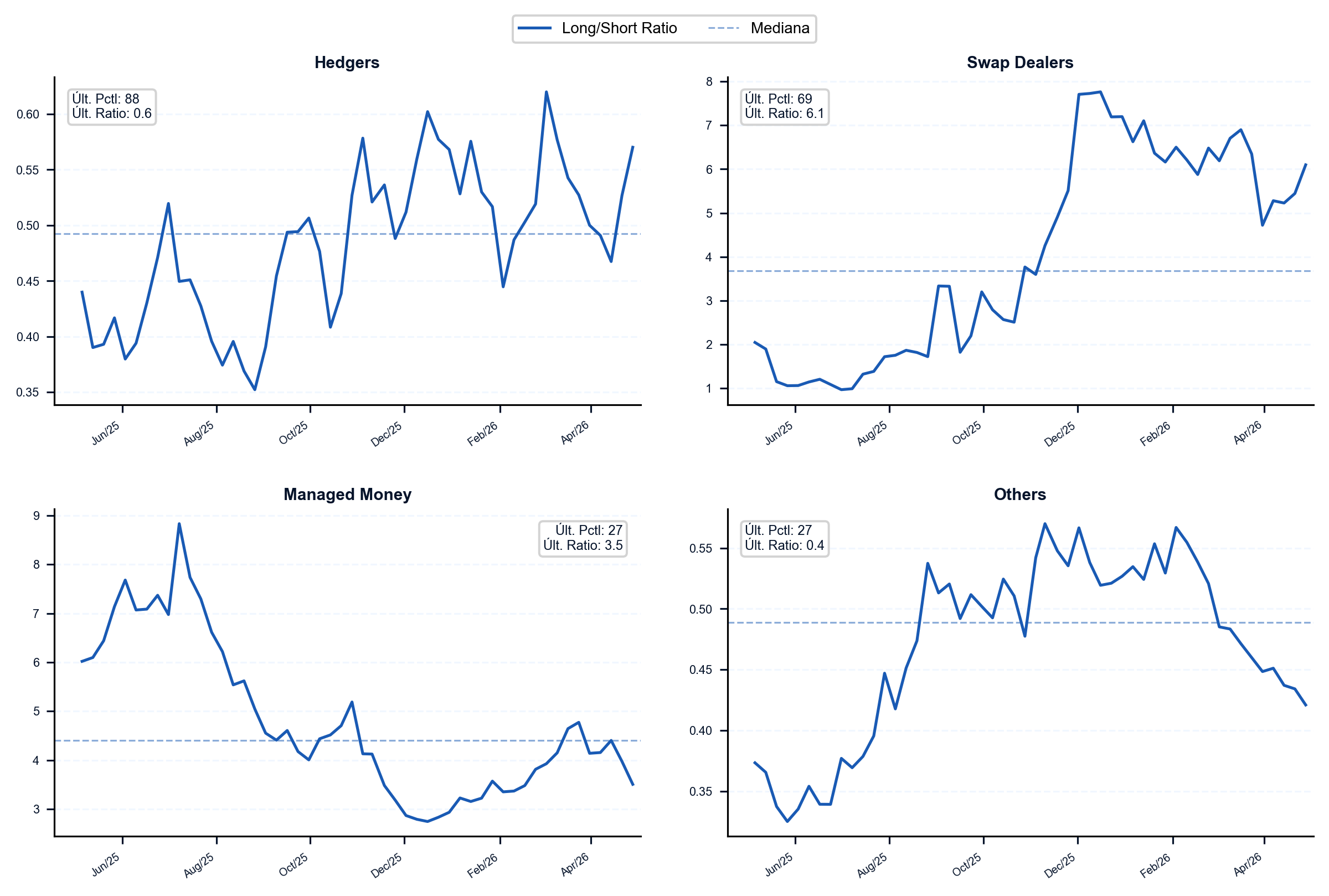

- Producer/Merchant (hedgers – produtores e consumidores que utilizam o mercado futuro para proteger sua exposição física)

- Managed Money (especuladores – fundos e gestores que buscam retorno direcional)

- Swap Dealers (instituições financeiras que intermediam exposição de commodities para clientes)

- Others (demais participantes não classificados nas categorias anteriores)

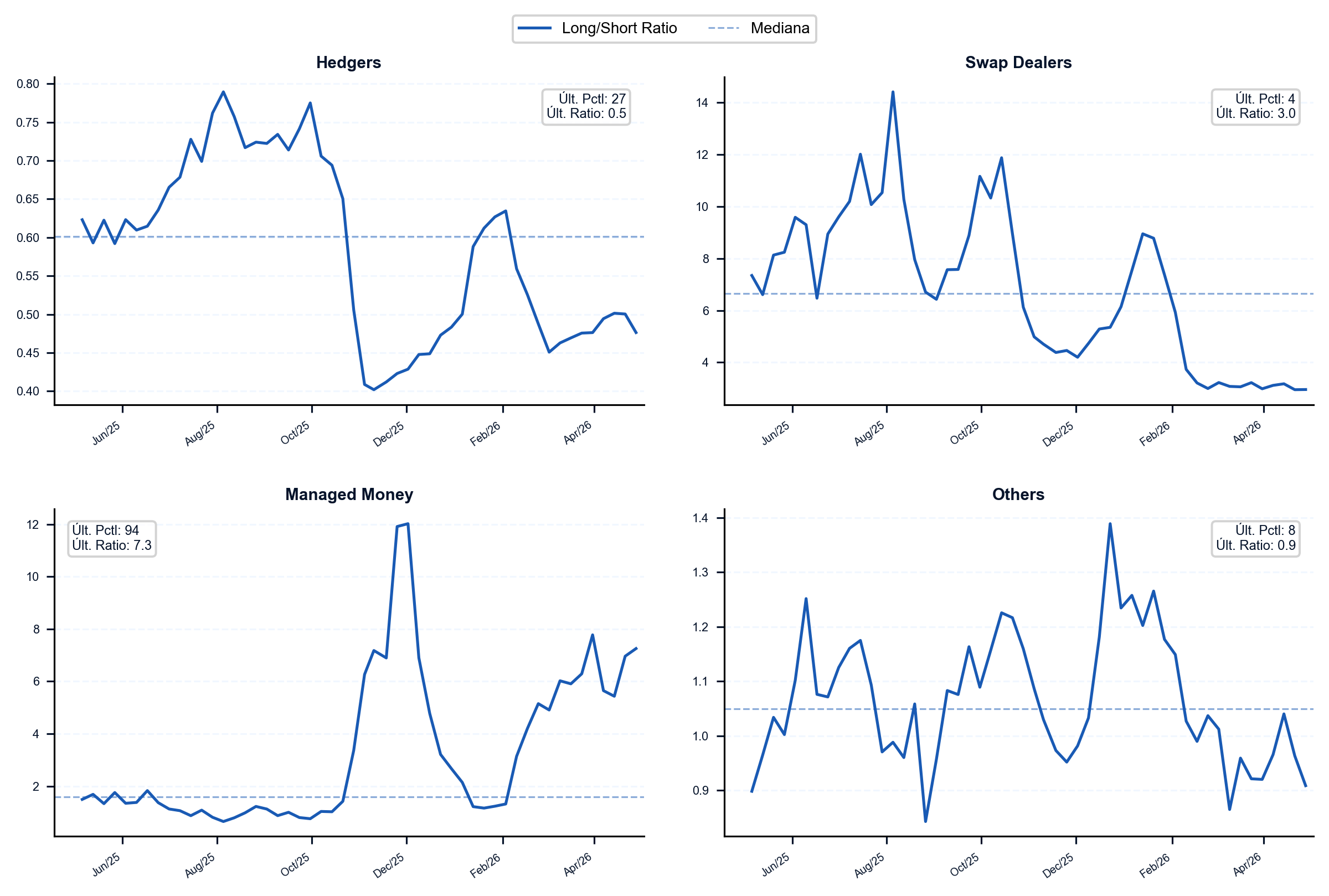

Na prática, os movimentos de Managed Money e Hedgers tendem a ser os mais informativos, pois refletem tanto o posicionamento especulativo quanto o fluxo de hedge do mercado físico.

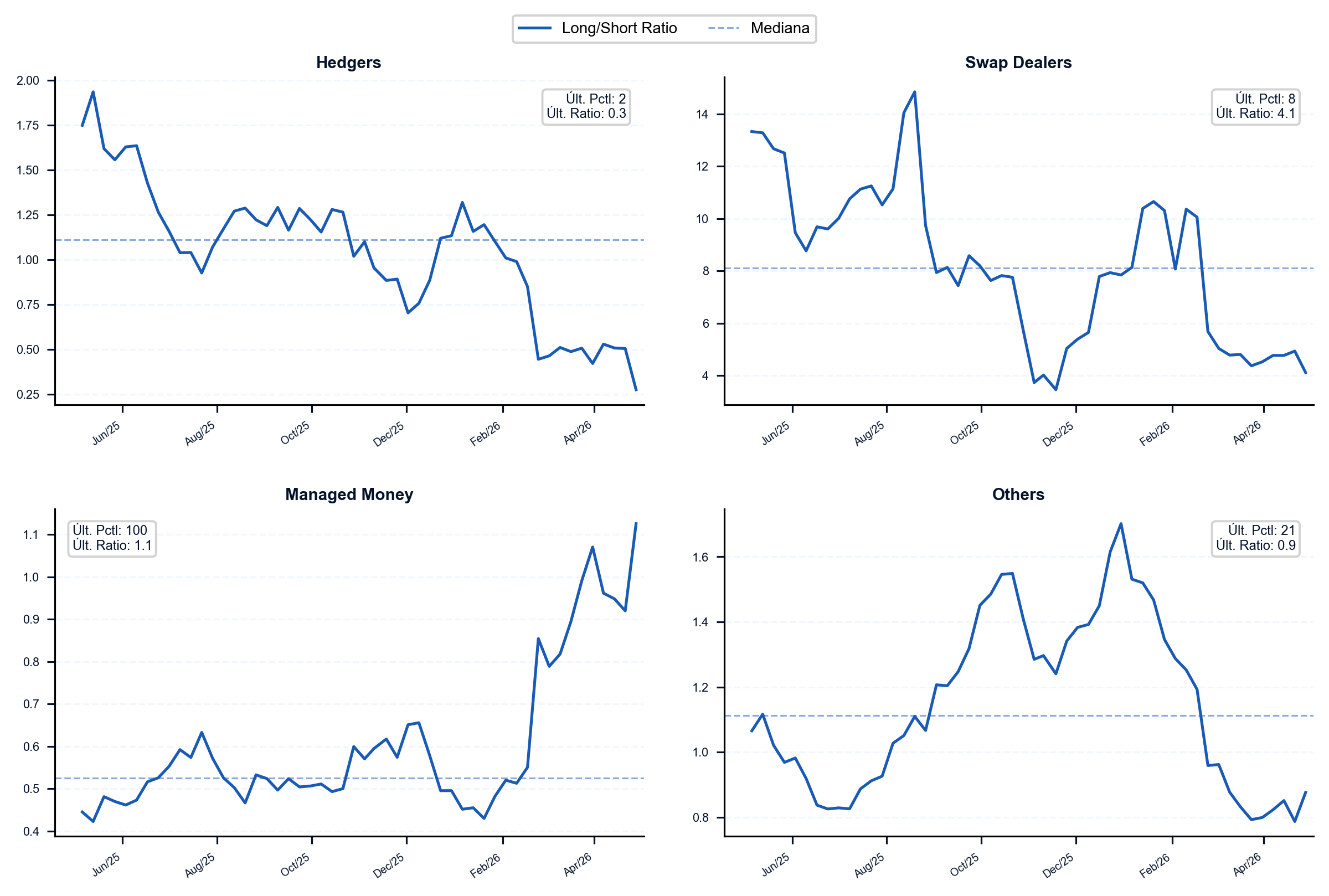

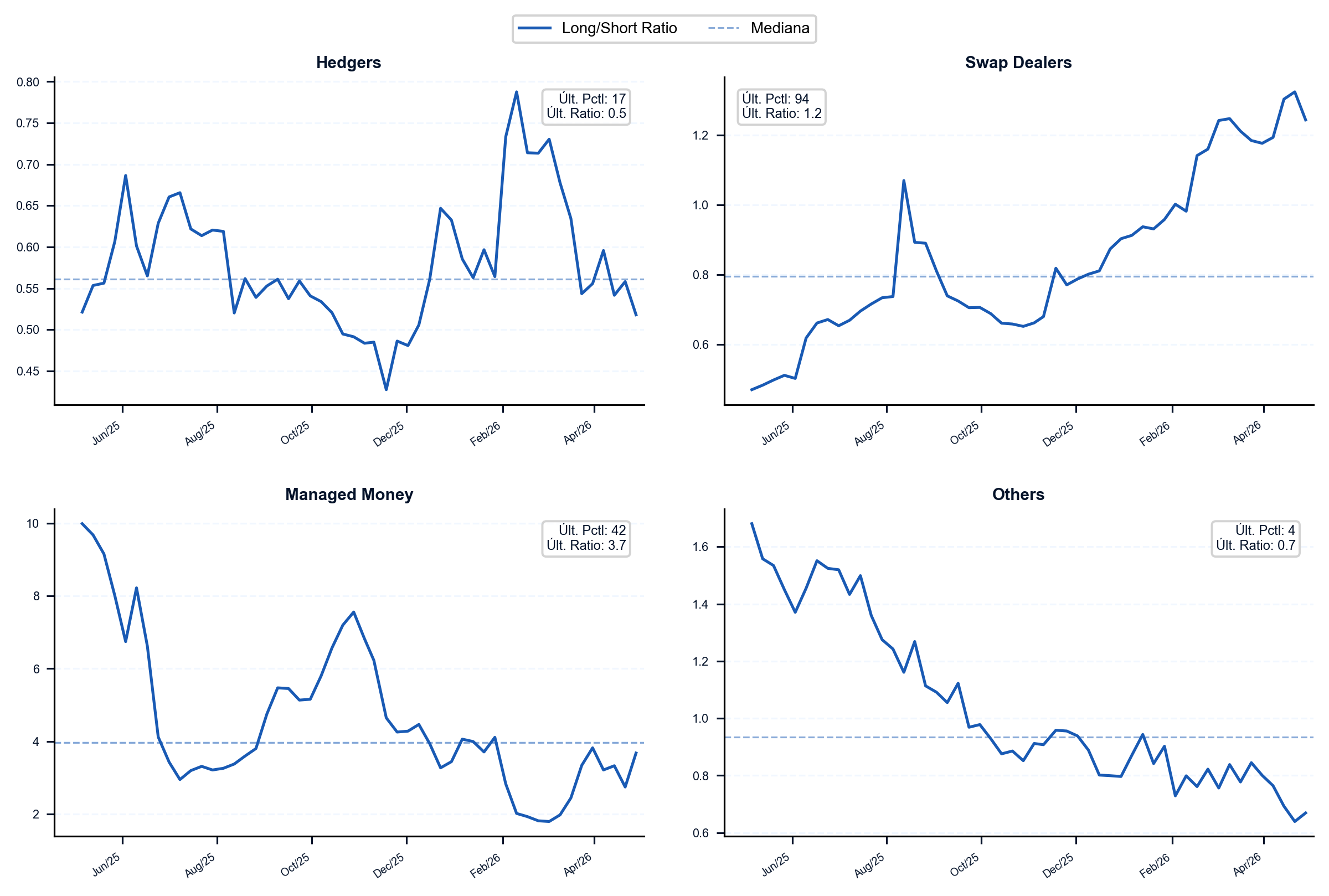

Para cada commodity, apresentamos o Long/Short Ratio de cada grupo – a razão entre posições compradas e vendidas. Por exemplo, quando o ratio está acima de 1, indica que o grupo está predominantemente comprado; abaixo de 1, indica exposição predominantemente vendida. Além disso, apresentamos a posição líquida dos especuladores (comprados menos vendidos) em relação ao preço e um comentário descritivo das dinâmicas mais relevantes nas últimas semanas.

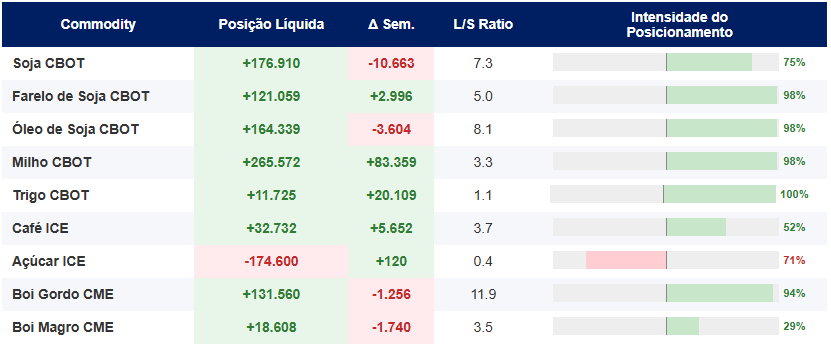

A tabela de resumo inicial apresenta uma análise comparativa abrangente entre todas as commodities, focando no grupo de Especuladores. Nesse quadro, destacamos indicadores essenciais como o Long/Short Ratio, o patamar das posições líquidas em relação ao histórico de cada mercado e as variações semanais de contratos. Destacamos a coluna de Intensidade do Posicionamento, que mostra, de forma visual, se o mercado está significativamente comprado ou vendido em relação ao seu próprio histórico. Uma barra verde com índice acima de 90% indica que o mercado está em patamar historicamente elevado de compra, enquanto uma barra vermelha inferior a 10% sinaliza um posicionamento pouco vendido.

Resumo por Commodity (somente Especuladores)

Soja CBOT

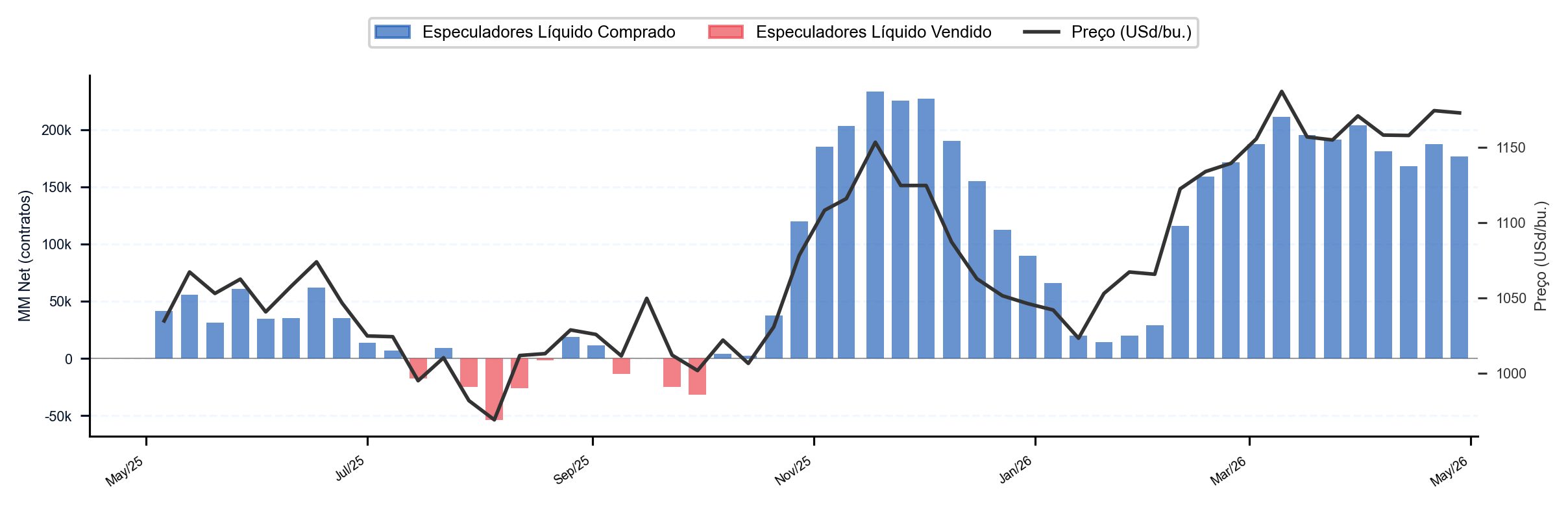

No mercado de Soja CBOT, os especuladores mantêm posição líquida comprada de 177 mil contratos, com o L/S Ratio dessa categoria caindo de 7,8 para 7,2 nas últimas quatro semanas devido à redução de 29 mil contratos long. Os hedgers reduziram a posição vendida para 271 mil contratos, enquanto o preço subiu 1,3% no último mês.

Farelo de Soja CBOT

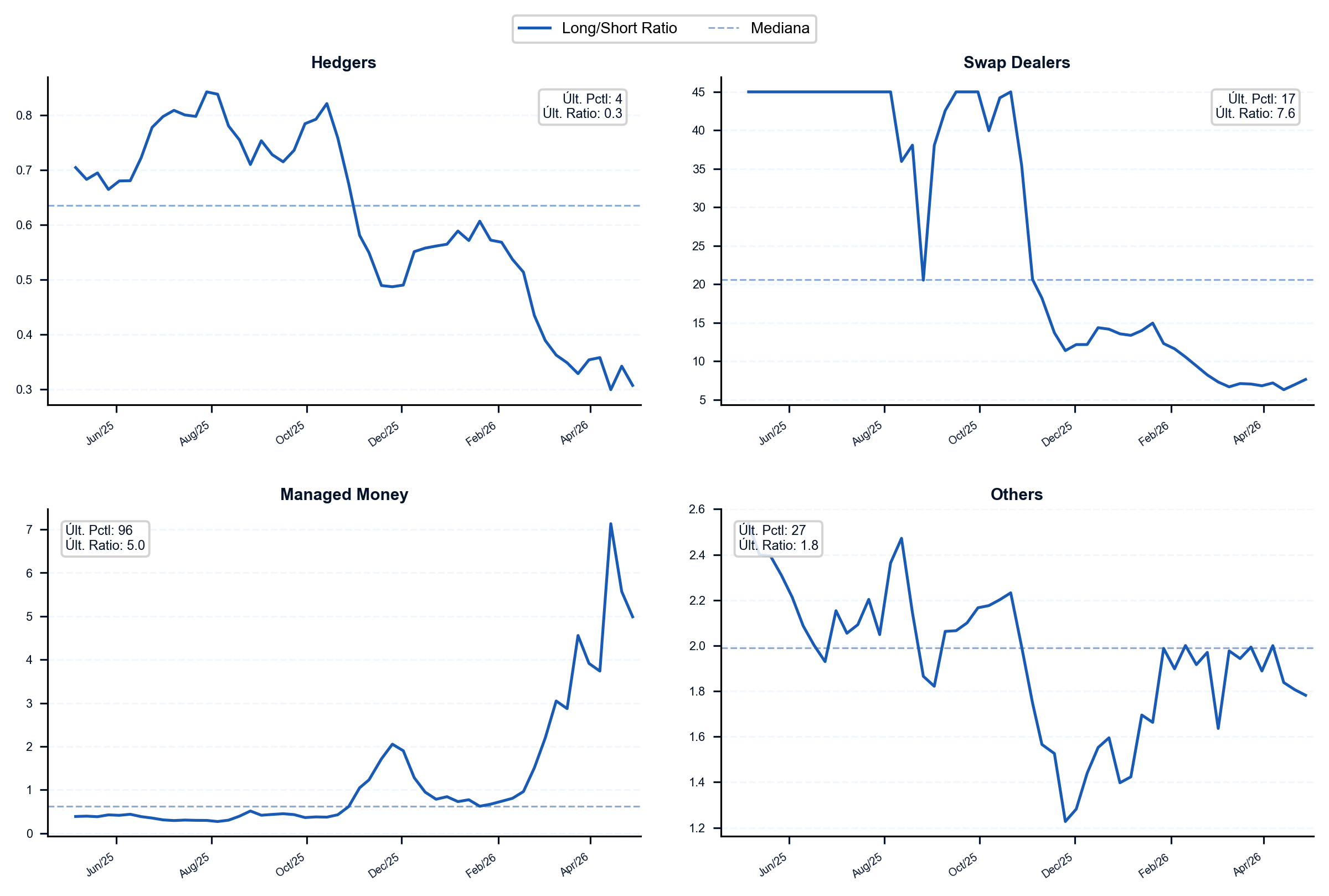

No Farelo de Soja CBOT, os especuladores mantêm posição líquida comprada de 121 mil contratos, entre os maiores valores comprados dos últimos doze meses. O L/S Ratio dessa categoria subiu de 3,9 para 5,0 no último mês, impulsionado por ampliação de 19 mil contratos long. Os hedgers ampliaram a posição vendida para 267 mil contratos, com o preço subindo 6,9% nas últimas quatro semanas.

Óleo de Soja CBOT

No Óleo de Soja CBOT, os especuladores mantêm posição líquida comprada de 164 mil contratos, próximo do maior nível comprado em doze meses. O L/S Ratio dessa categoria subiu de 5,8 para 8,1 nas últimas quatro semanas, impulsionado por ampliação de 30 mil contratos long. Os hedgers ampliaram a posição vendida para 255 mil contratos, enquanto o preço subiu 5,2% no último mês.

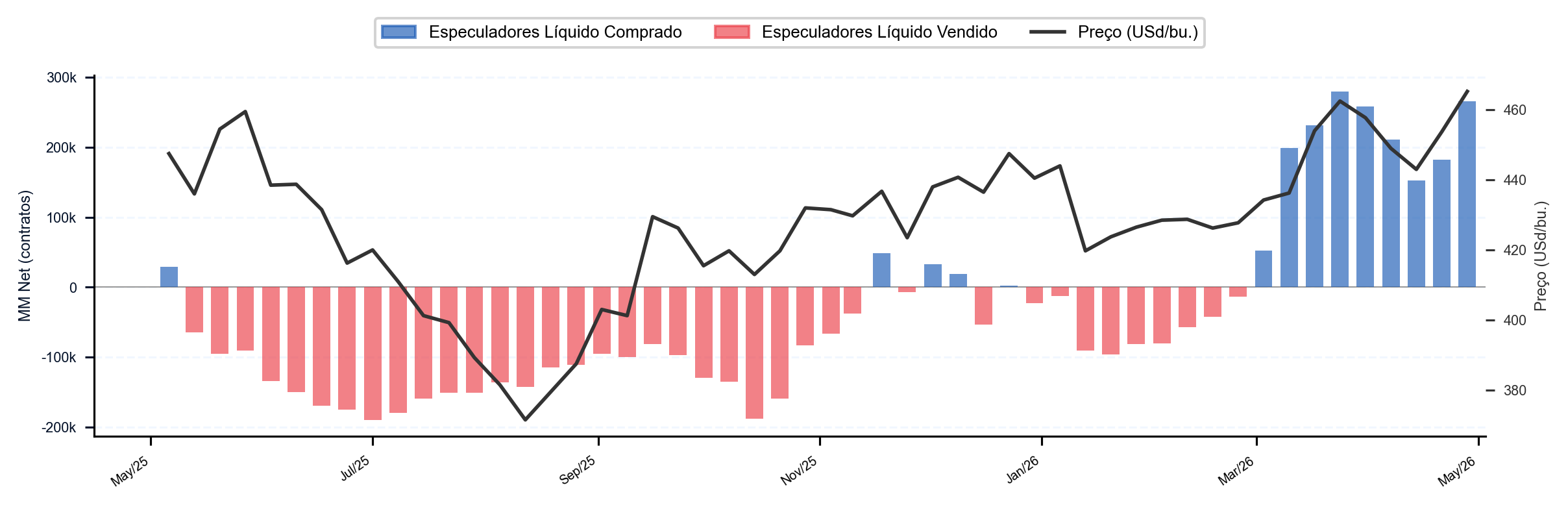

Milho CBOT

No Milho CBOT, os especuladores mantêm posição líquida comprada de 266 mil contratos, no topo do posicionamento comprado do último ano. O L/S Ratio dessa categoria caiu de 4,0 para 3,3 no último mês devido à ampliação de 36 mil contratos long e 28 mil contratos short. Os hedgers ampliaram a posição vendida para 595 mil contratos, enquanto o preço subiu 3,6% nas últimas quatro semanas.

Trigo CBOT

Em Trigo CBOT, os especuladores mantêm posição líquida comprada de 12 mil contratos, o maior nível de compra do último ano. O L/S Ratio dessa categoria permaneceu estável em 1,1 nas últimas quatro semanas, com redução de 13 mil contratos long e 17 mil contratos short. Os hedgers ampliaram a posição vendida para 73 mil contratos, enquanto o preço subiu 8,5% no último mês.

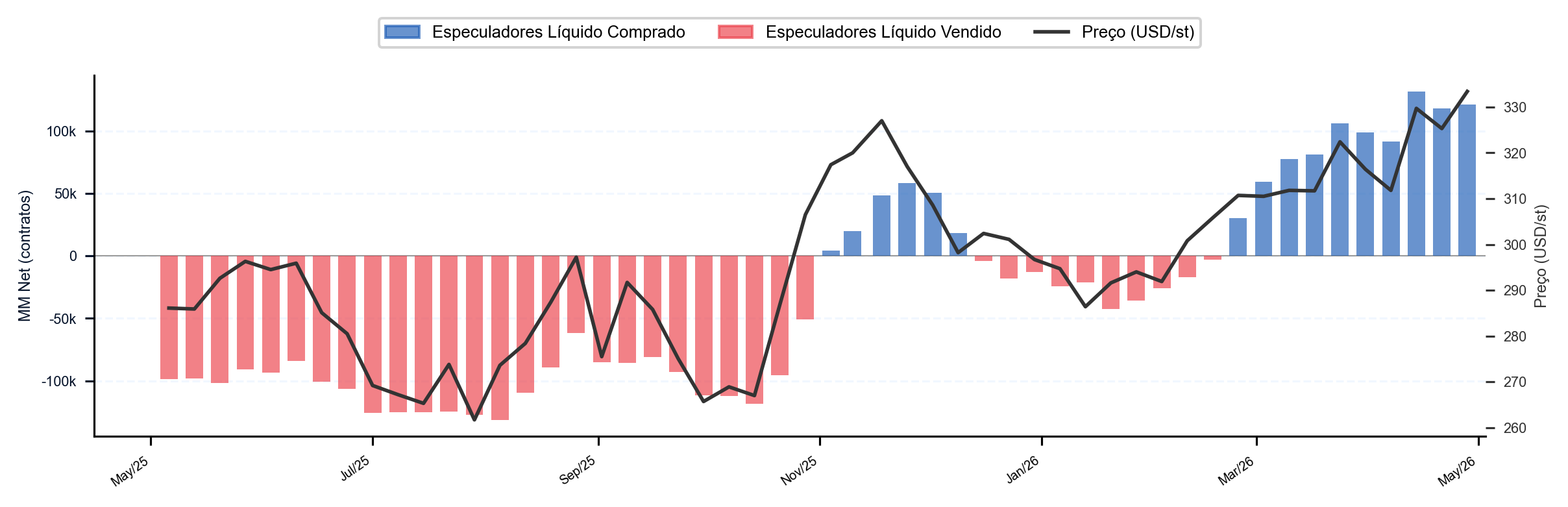

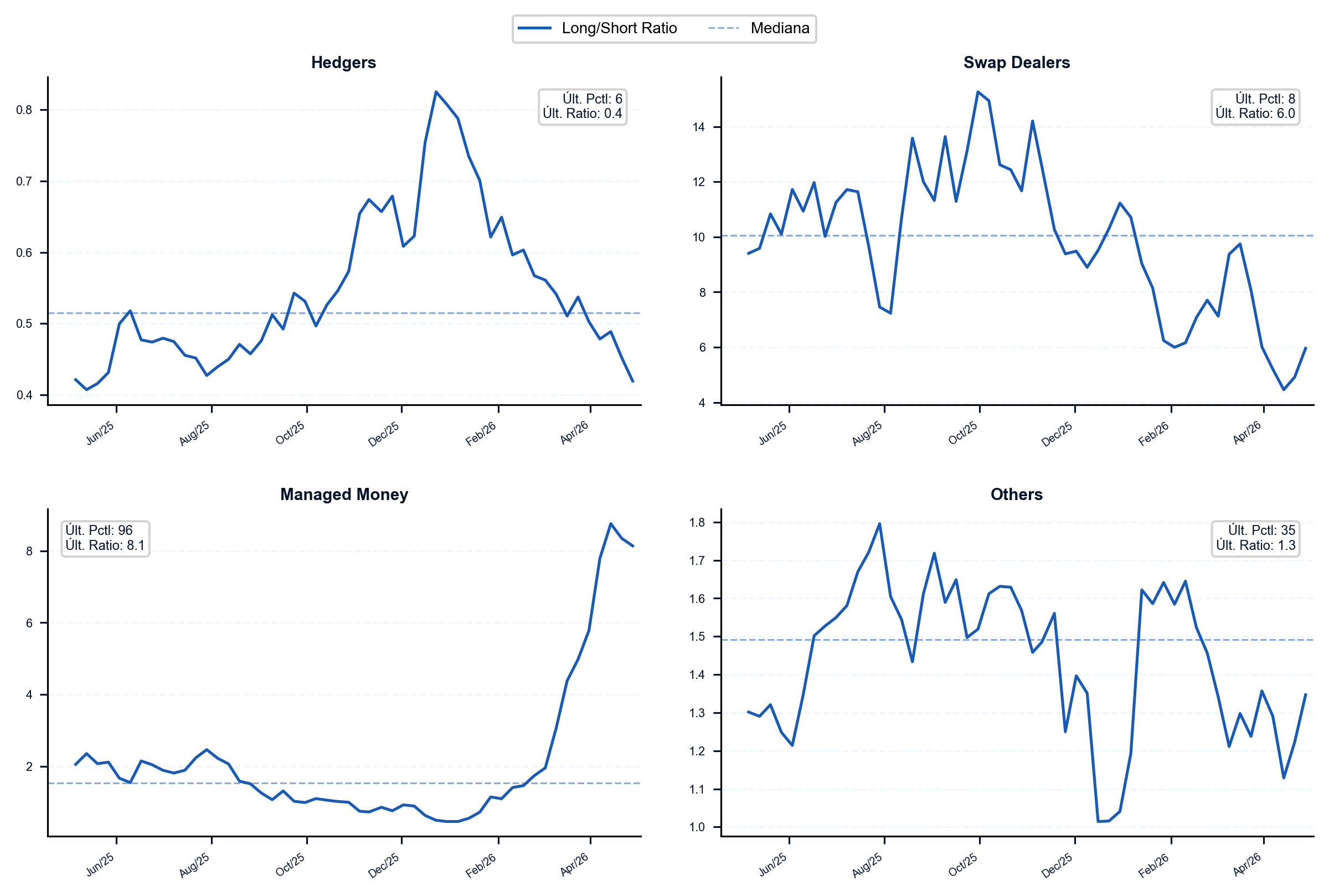

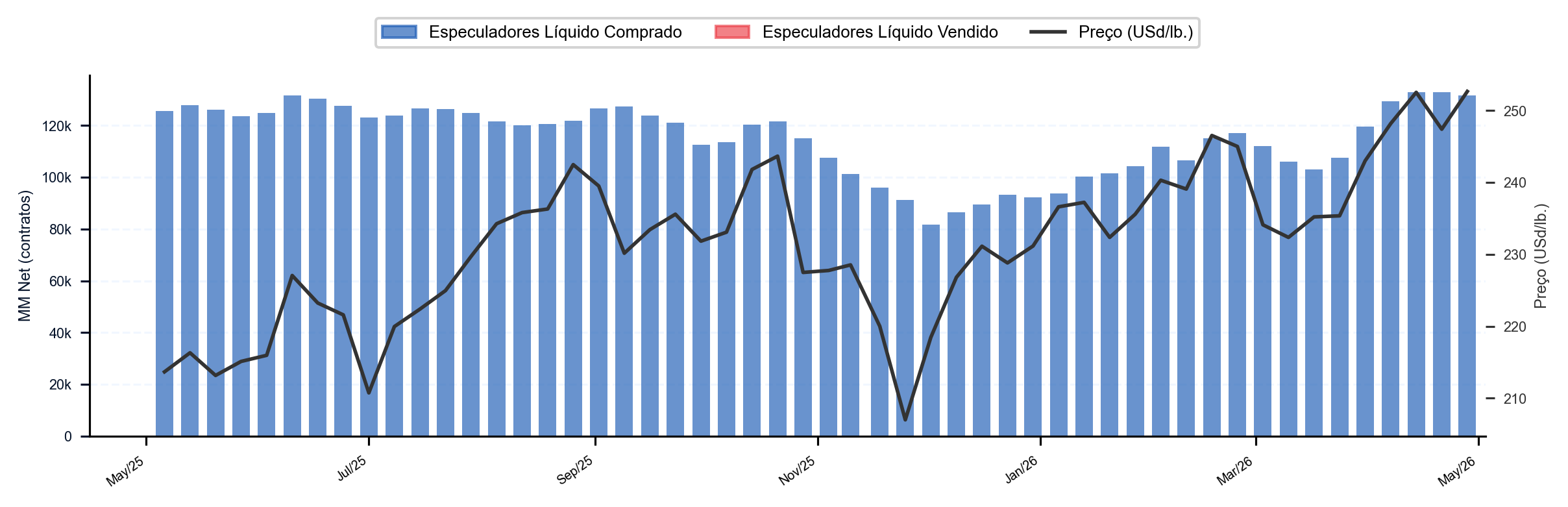

Café ICE

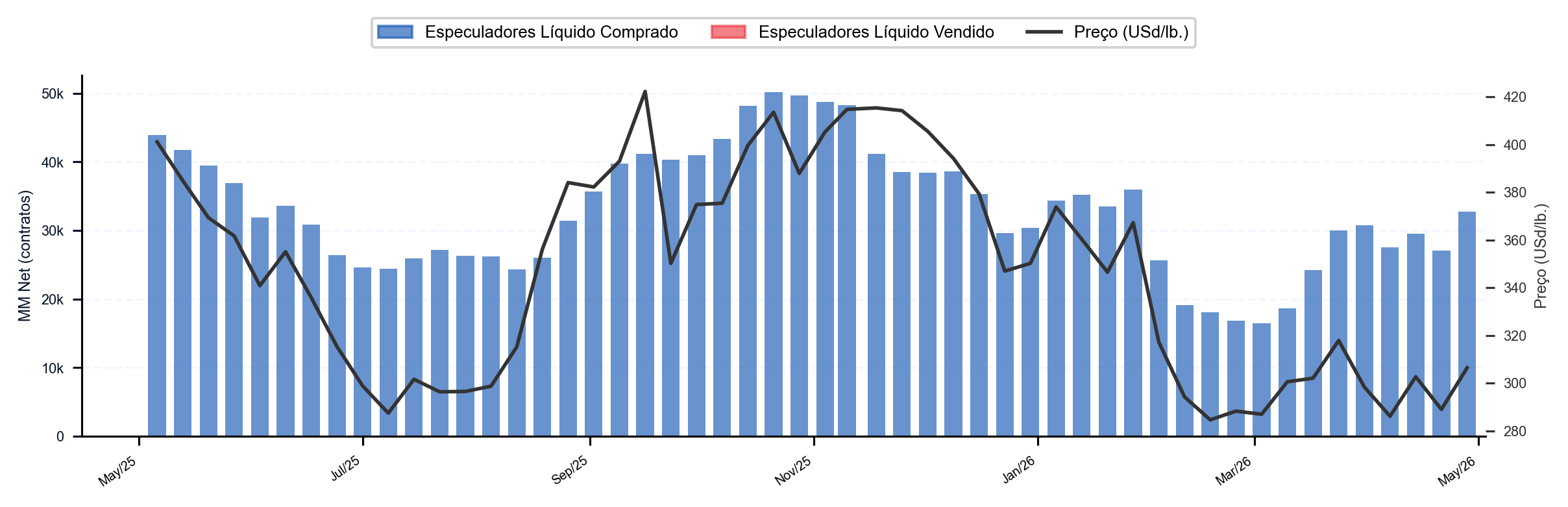

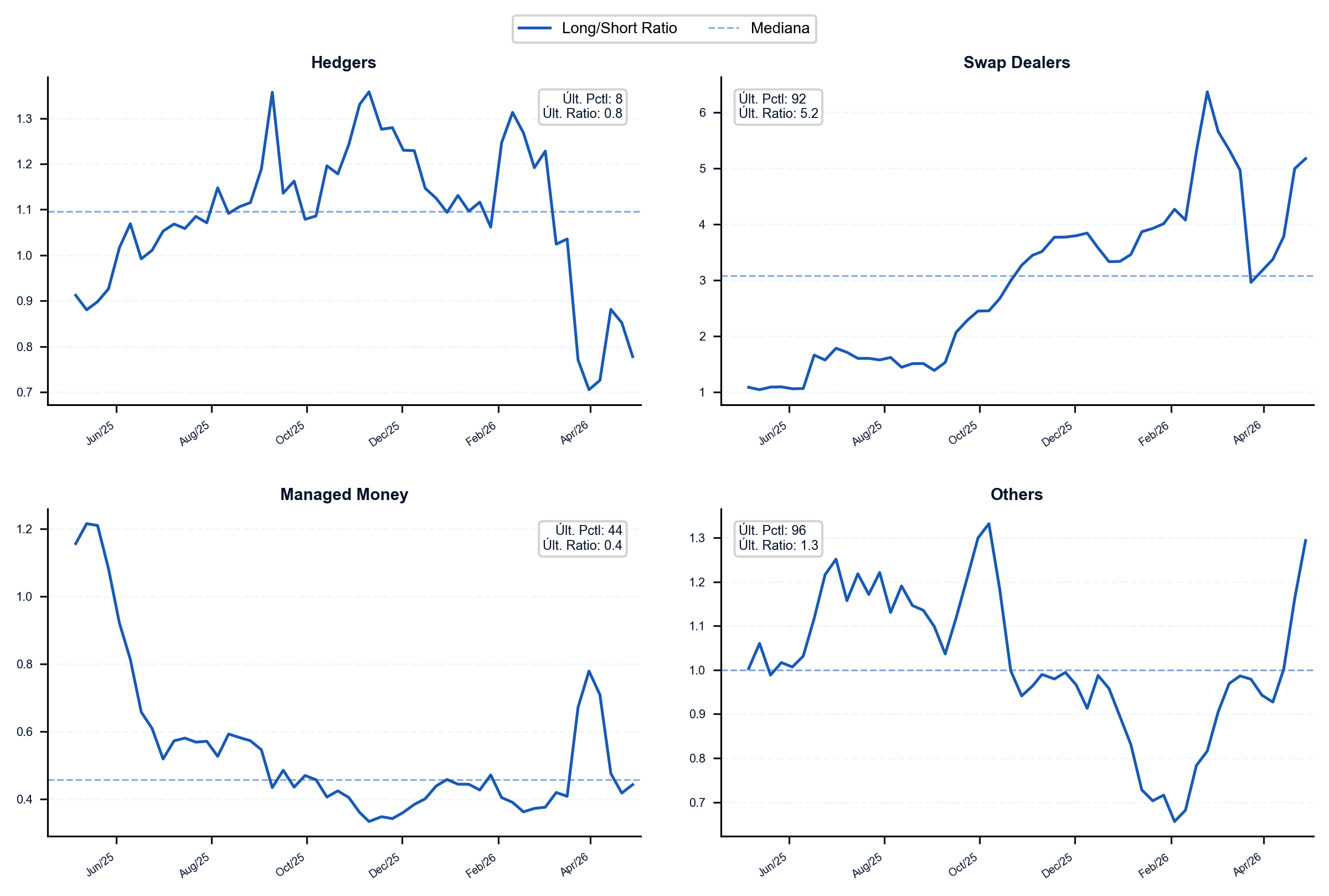

No Café ICE, os especuladores mantêm posição líquida comprada de 33 mil contratos, com o L/S Ratio dessa categoria caindo de 3,8 para 3,7 no último mês devido à ampliação de 3 mil contratos long e cerca de 1 mil contratos short. Os hedgers apresentam posição vendida de 30 mil contratos, enquanto o preço subiu 7,1% nas últimas quatro semanas.

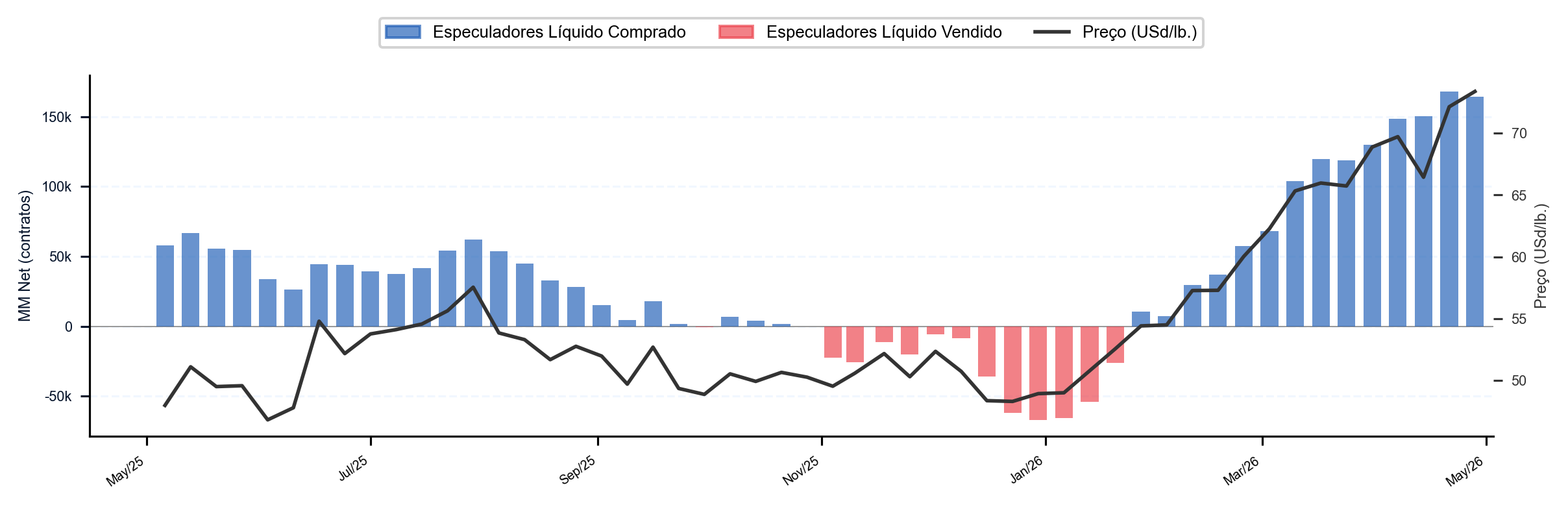

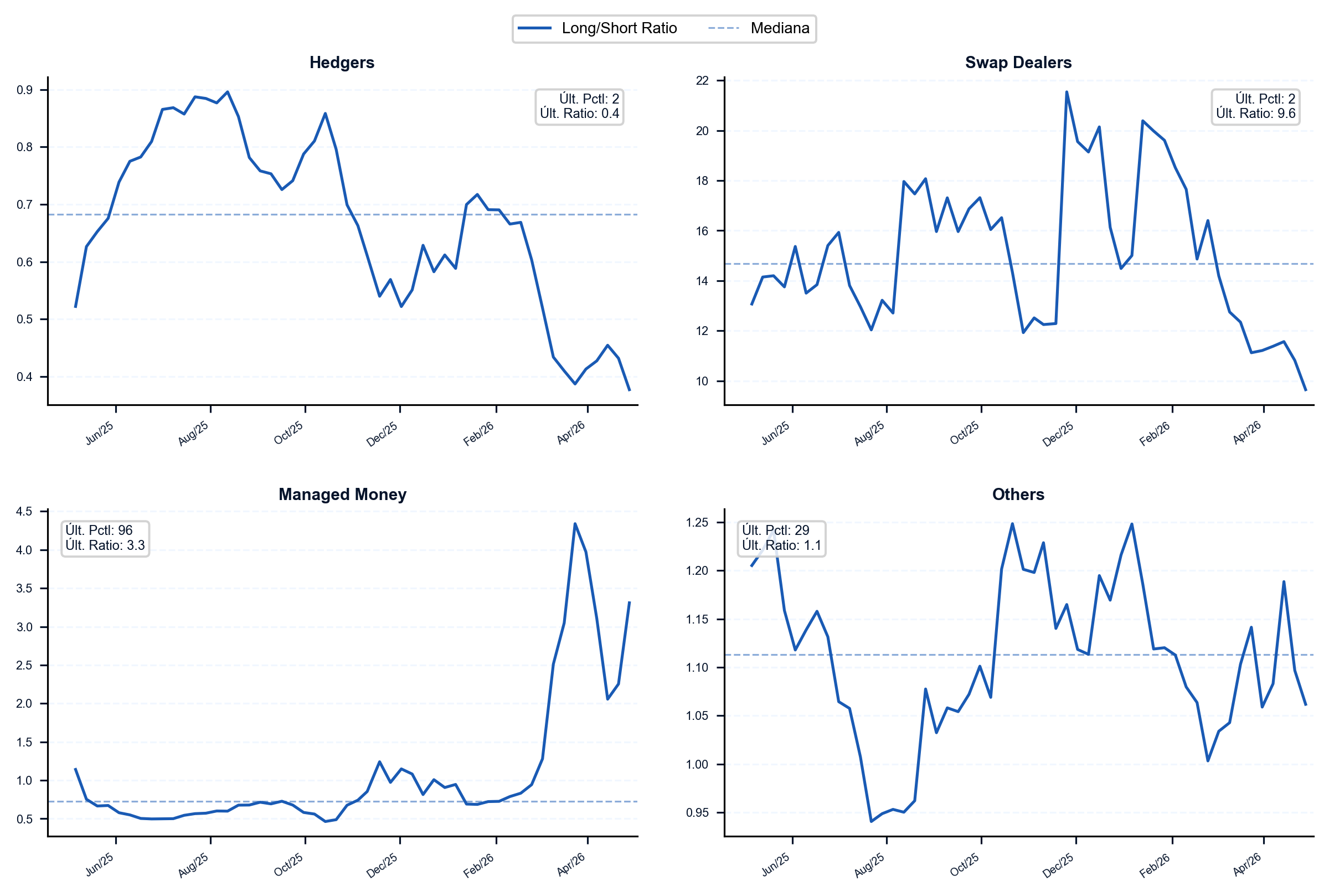

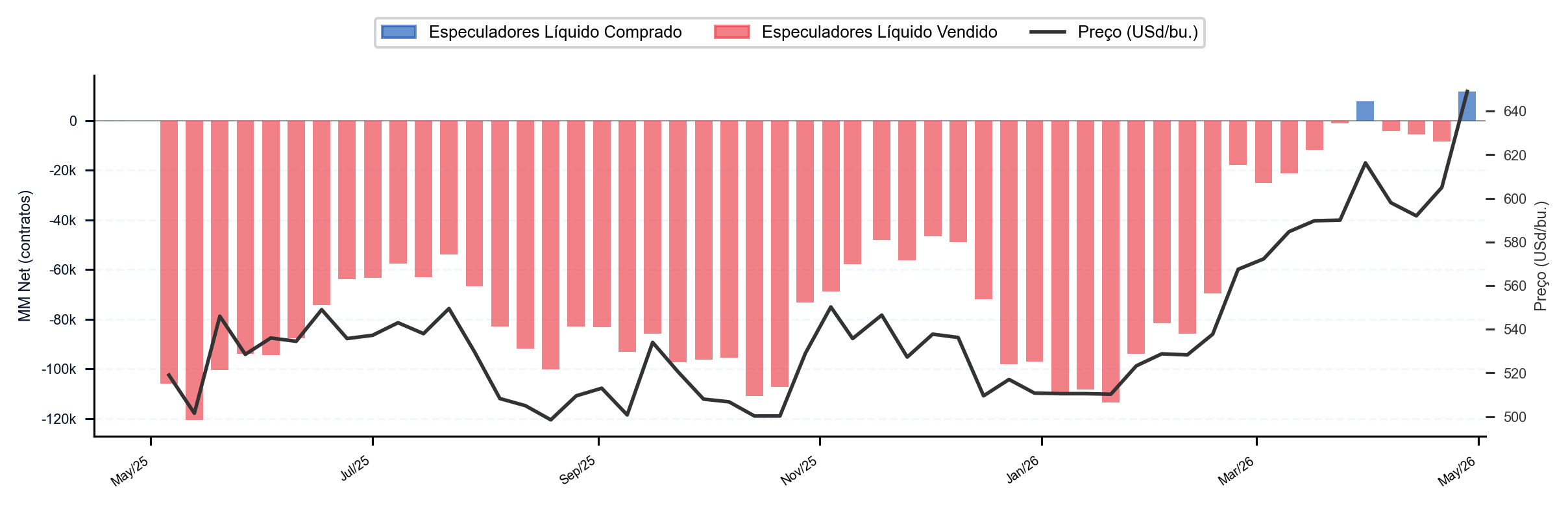

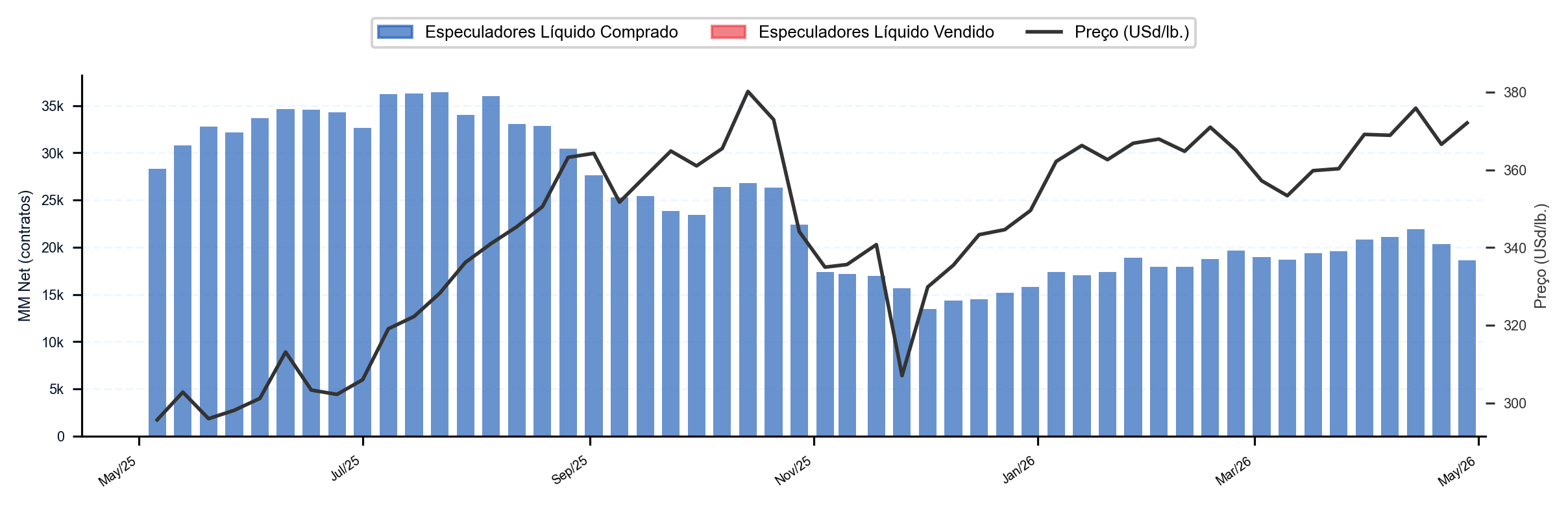

Açúcar ICE

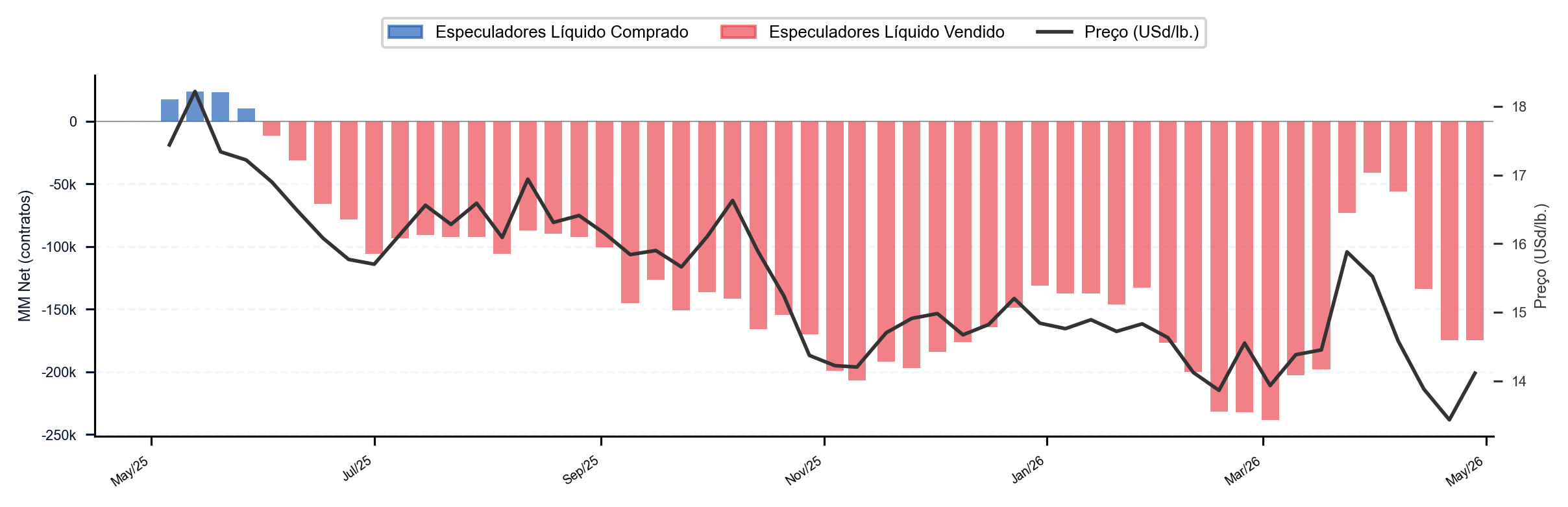

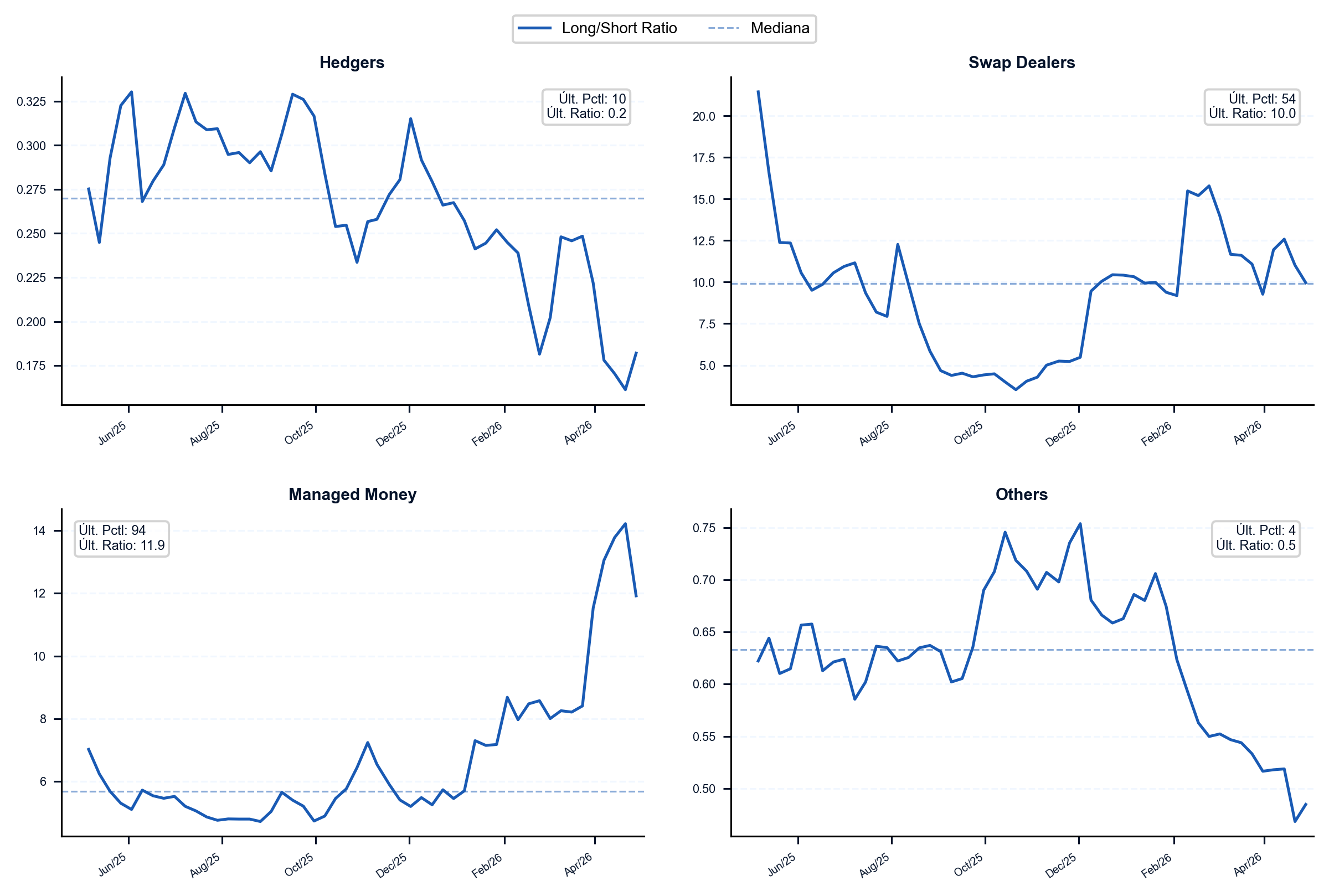

No Açúcar ICE, os especuladores apresentam posição líquida vendida de 175 mil contratos, com o L/S Ratio dessa categoria caindo de 0,8 para 0,4 nas últimas quatro semanas devido à ampliação de 129 mil contratos short. Os hedgers reduziram a posição vendida para 67 mil contratos, enquanto o preço recuou 3,2% no último mês.

Boi Gordo CME (Live Cattle)

No Boi Gordo CME, os especuladores mantêm posição líquida comprada de 132 mil contratos, no topo do posicionamento comprado do último ano. O L/S Ratio dessa categoria subiu de 11,5 para 11,9 no último mês, impulsionado por ampliação de 13 mil contratos long. Os hedgers ampliaram a posição vendida para 147 mil contratos, enquanto o preço subiu 1,8% nas últimas quatro semanas.

Boi Magro CME (Feeder)

Em Boi Magro CME, os especuladores mantêm posição líquida comprada de 19 mil contratos, com o L/S Ratio dessa categoria caindo de 4,1 para 3,5 nas últimas quatro semanas devido à redução de cerca de 1 mil contratos long e ampliação de aproximadamente 1 mil contratos short. Os hedgers apresentam posição vendida de 6 mil contratos, enquanto o preço subiu 0,9% no último mês.