Commodities – Curvas Futuras

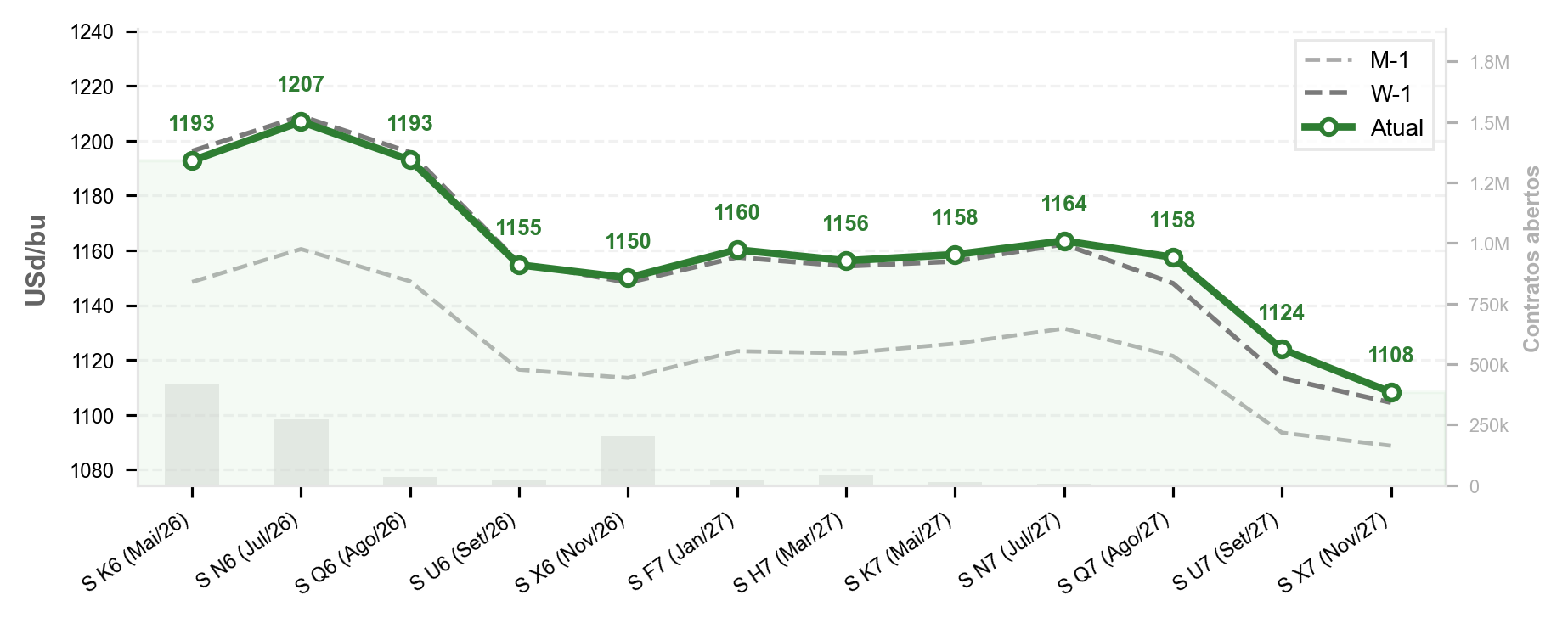

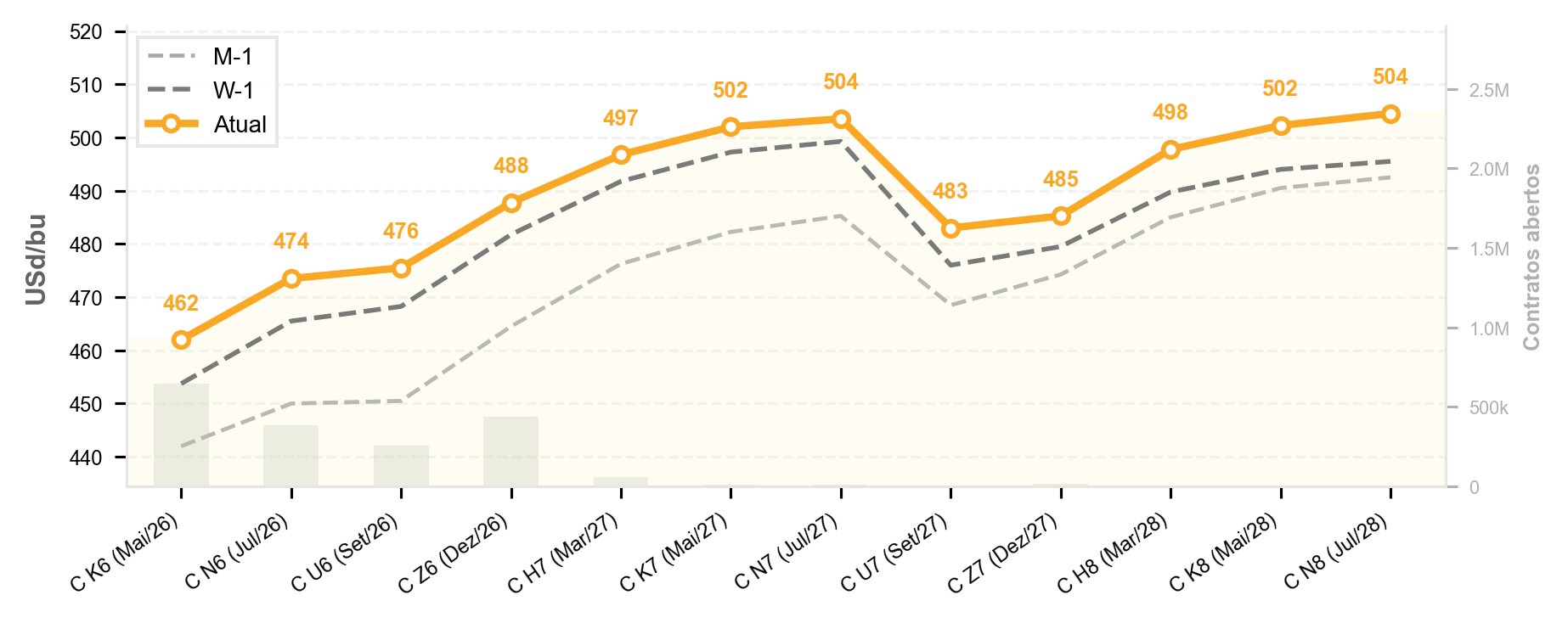

Ver Relatório CompletoSoja CBOT

A soja CBOT apresenta dinâmica mista nos vencimentos iniciais, alternando entre contango e backwardation sem uma tendência predominante. A curva permaneceu praticamente estável na semana (+0,19%), enquanto no mês subiu 3,19%, com maior avanço na ponta curta (+3,78%). Os contratos em aberto se acumulam em maio, julho e novembro, que juntos concentram 85,8% do volume total.

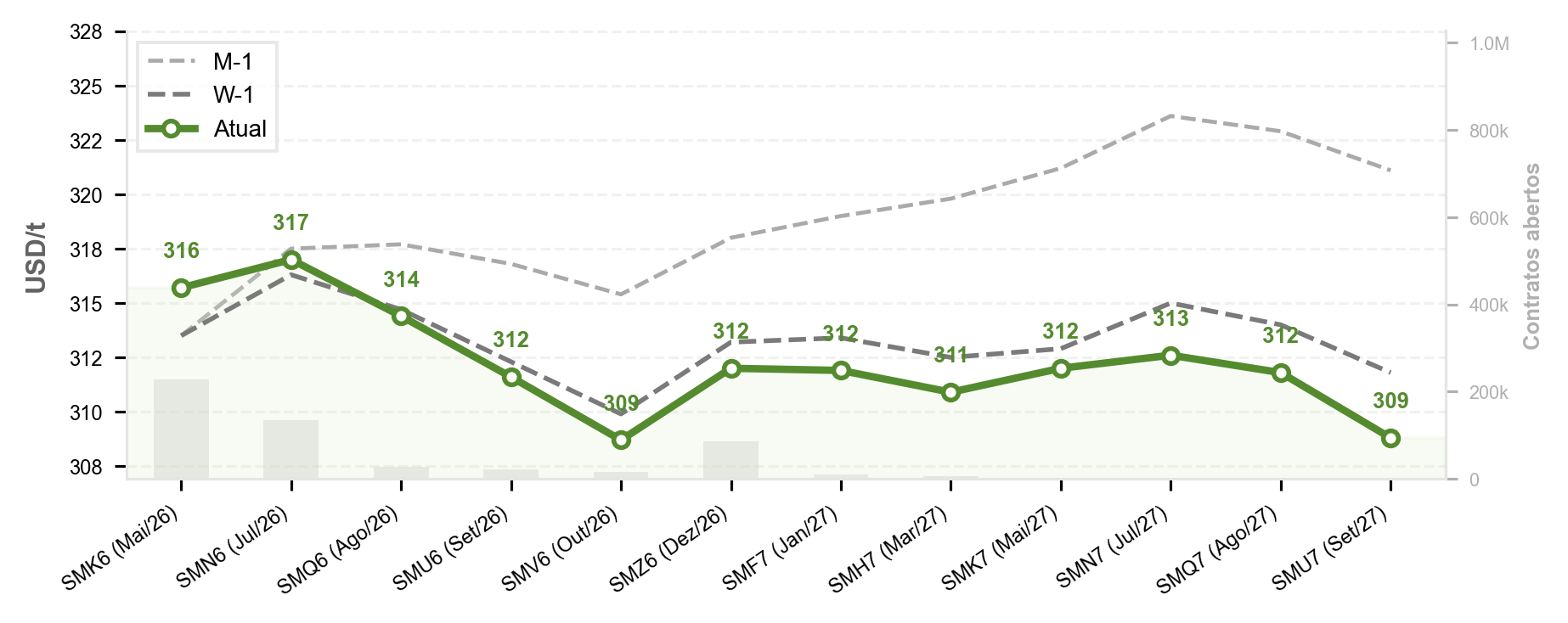

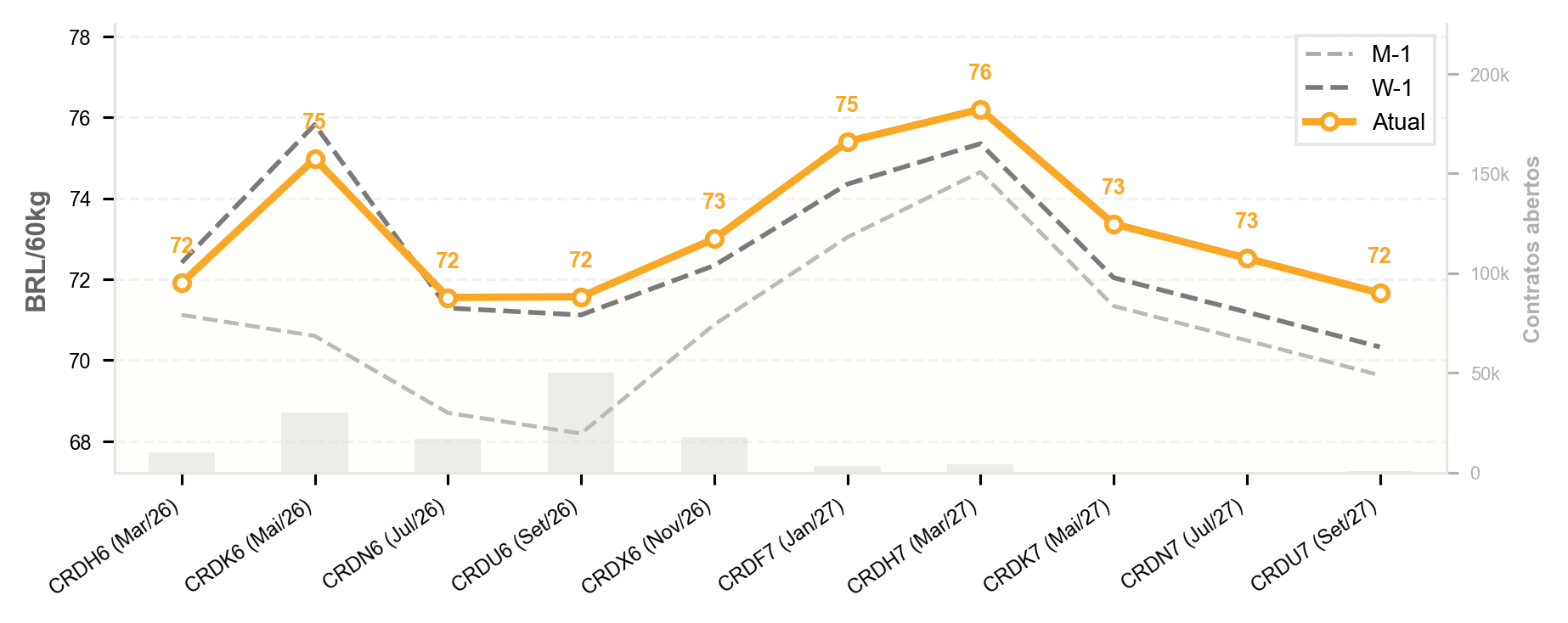

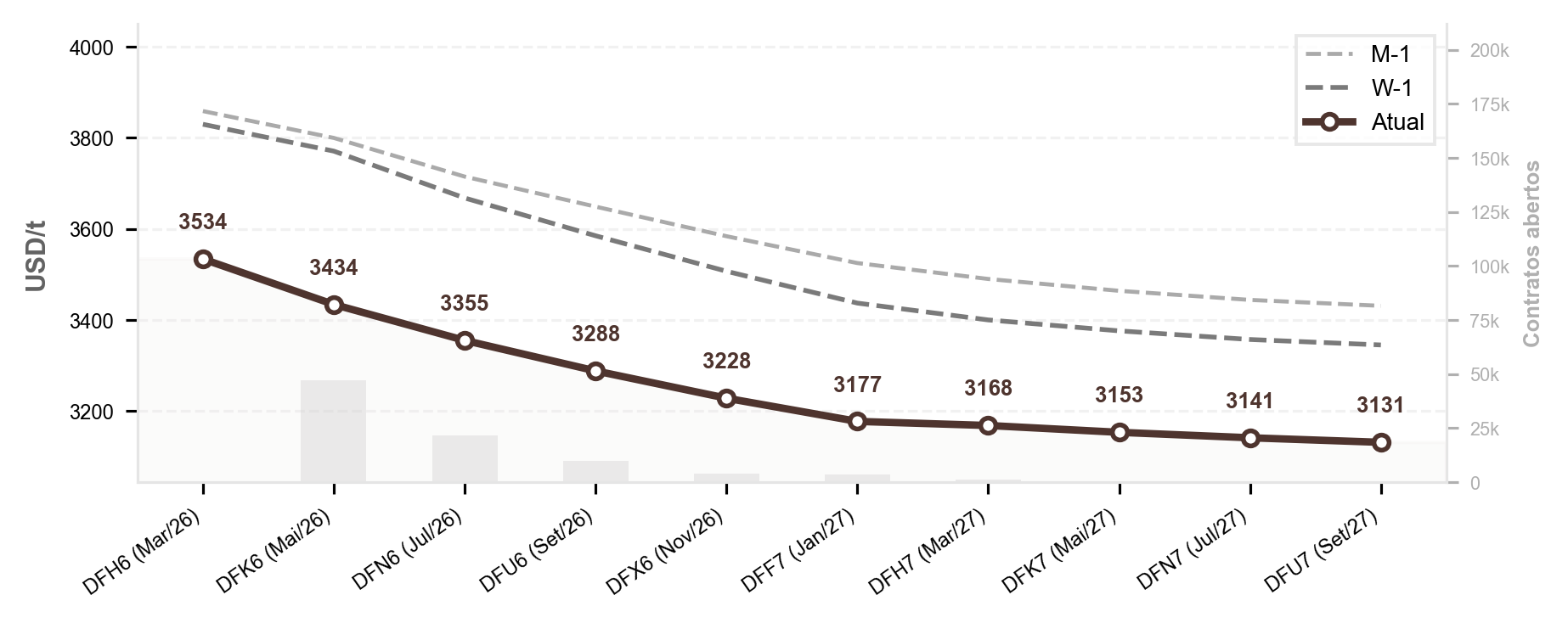

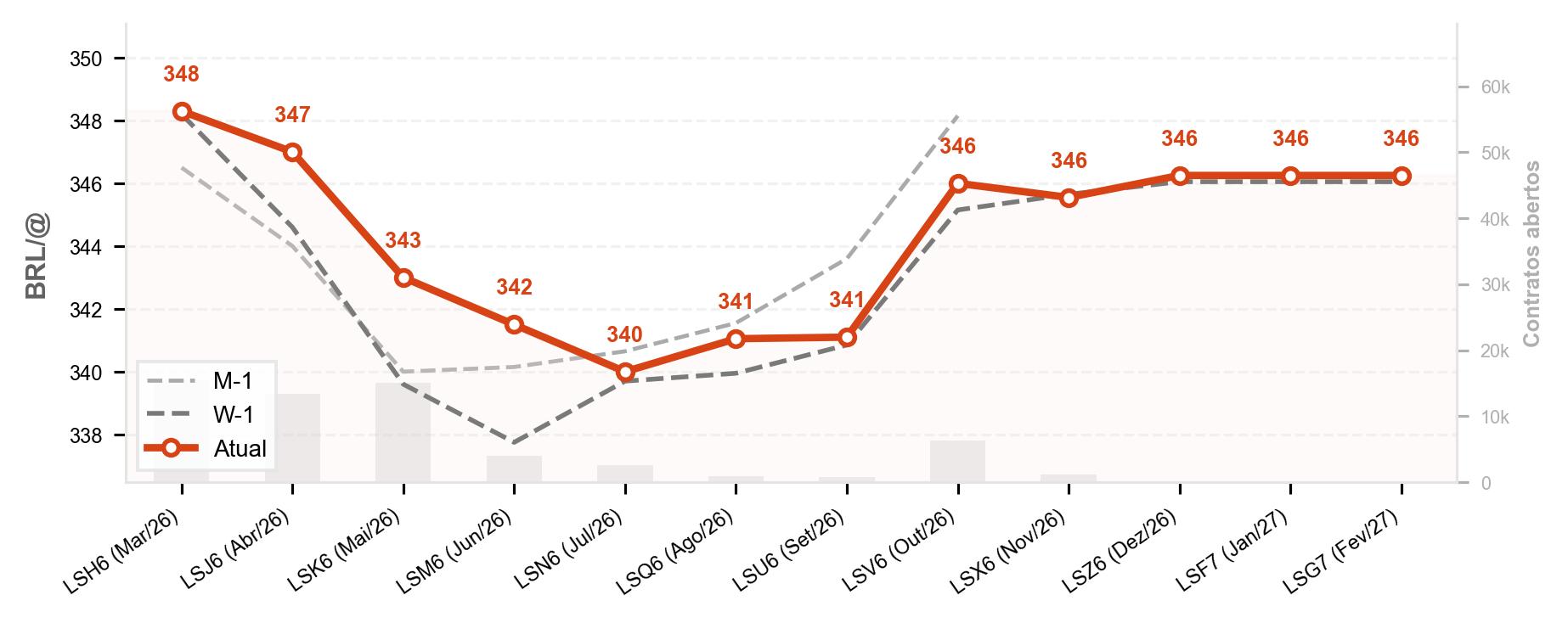

Soja B3

A soja B3 exibe alternância entre contango e backwardation nos vencimentos iniciais, sem tendência predominante. A curva subiu 1,16% na semana e 4,64% no mês, com maior avanço no trecho intermediário (+5,41% frente a M-1). Quanto à liquidez, os meses de julho, maio e novembro concentram 97,9% dos contratos em aberto, com destaque para julho (49,6%).

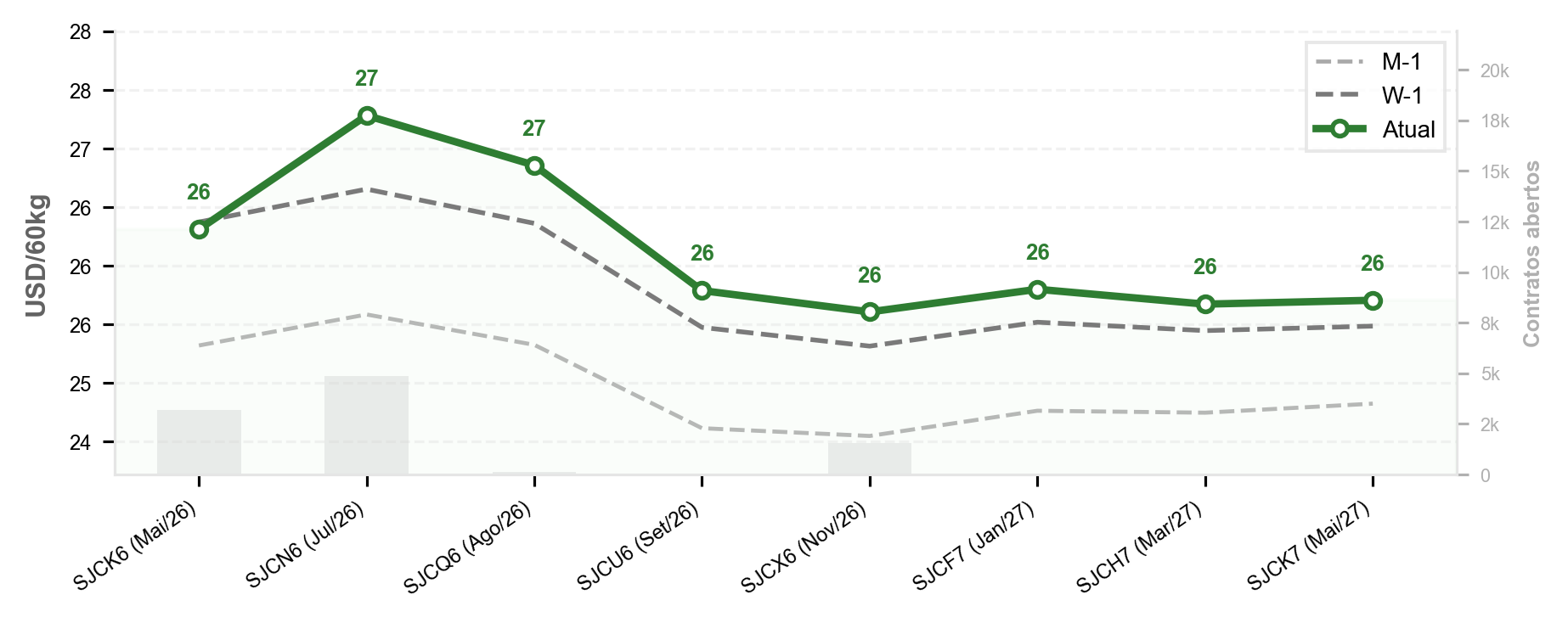

Farelo de Soja CBOT

O farelo de soja CBOT mostra alternância entre contango e backwardation nos vencimentos iniciais, sem tendência predominante. A curva recuou 0,32% na semana e 2,06% no mês, com maior impacto na ponta longa (-3,38% frente a M-1). Quanto à liquidez, os meses de maio, julho e dezembro concentram 83,8% dos contratos em aberto.

Óleo de Soja CBOT

O óleo de soja CBOT apresenta backwardation nos vencimentos iniciais, com preços em queda gradual ao longo da curva. Em relação à semana anterior, houve alta de 1,3%, com maior avanço na ponta longa (+2,16%), enquanto no mês a curva subiu 12,52%, destacando-se a ponta curta (+14,55%). Quanto à liquidez, os meses de maio, julho e dezembro concentram 82,2% dos contratos em aberto.

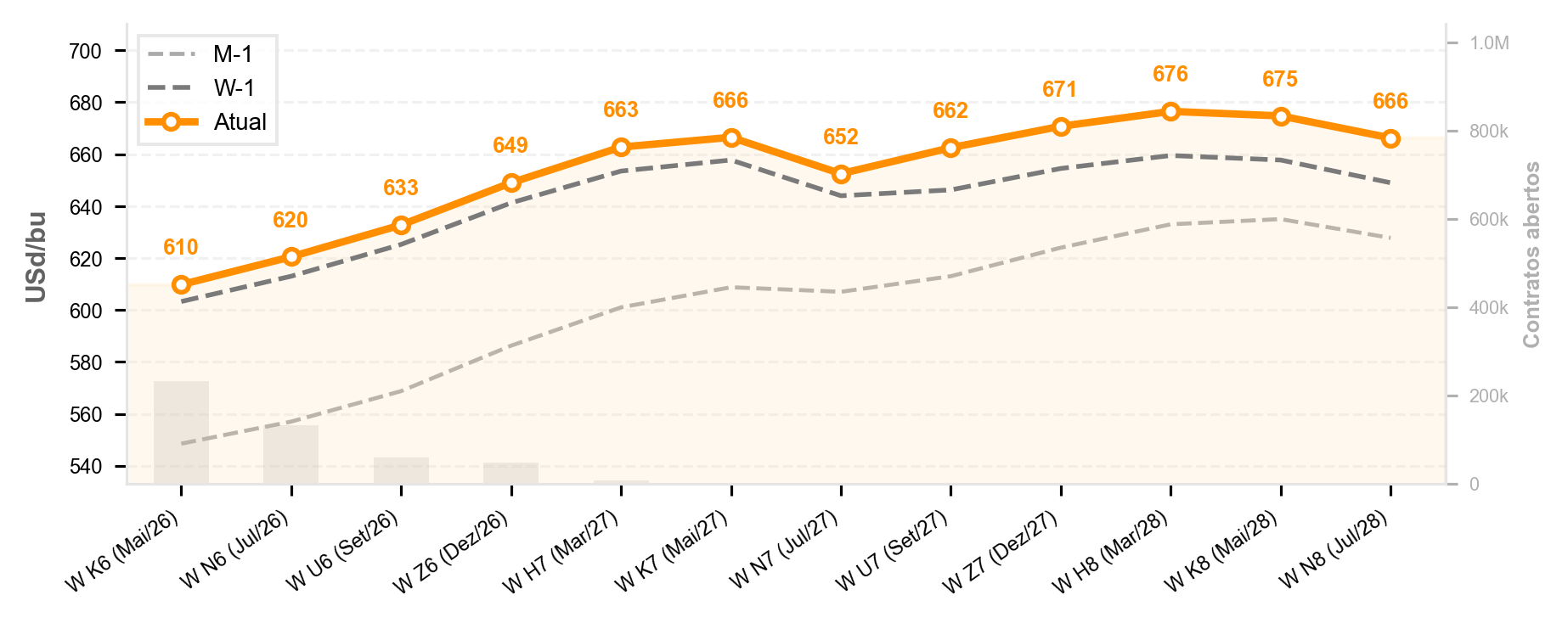

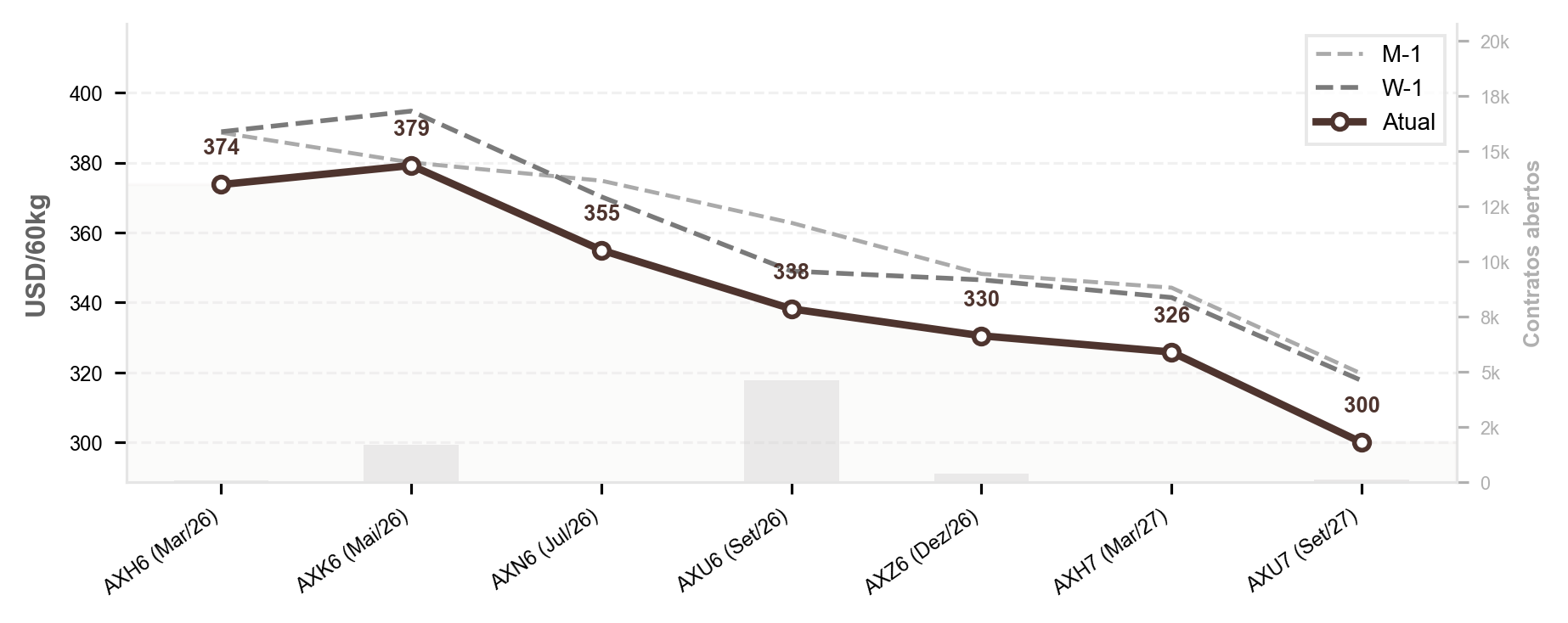

Milho CBOT

O milho CBOT evidencia contango nos vencimentos iniciais, com preços subindo gradualmente ao longo da curva. Em relação à semana passada, houve alta de 1,41%, puxada pela ponta curta (+1,58%), enquanto no mês o avanço foi de 3,78%, com destaque novamente para a ponta curta (+5,08%). Quanto à liquidez, os meses de maio, dezembro e julho concentram 80,6% dos contratos em aberto.

Milho B3

O milho B3 revela contango predominante nos vencimentos iniciais, com preços subindo gradualmente ao longo dos primeiros contratos. A curva avançou 0,83% na semana, com maior alta na ponta longa (+1,68%), enquanto no mês houve elevação de 3,34%, liderada pela ponta curta (+3,82%). Quanto à liquidez, os meses de setembro, maio e novembro concentram 73,6% dos contratos em aberto.

Trigo CBOT

O trigo CBOT apresenta contango nos vencimentos iniciais, com preços subindo gradualmente ao longo da curva. Em relação à semana anterior, houve alta de 1,8%, com maior variação na ponta longa (+2,58%), enquanto no mês o avanço foi de 8,88%, liderado pela ponta curta (+11,13%). Quanto à liquidez, os meses de maio, julho e setembro concentram 87,9% dos contratos em aberto.

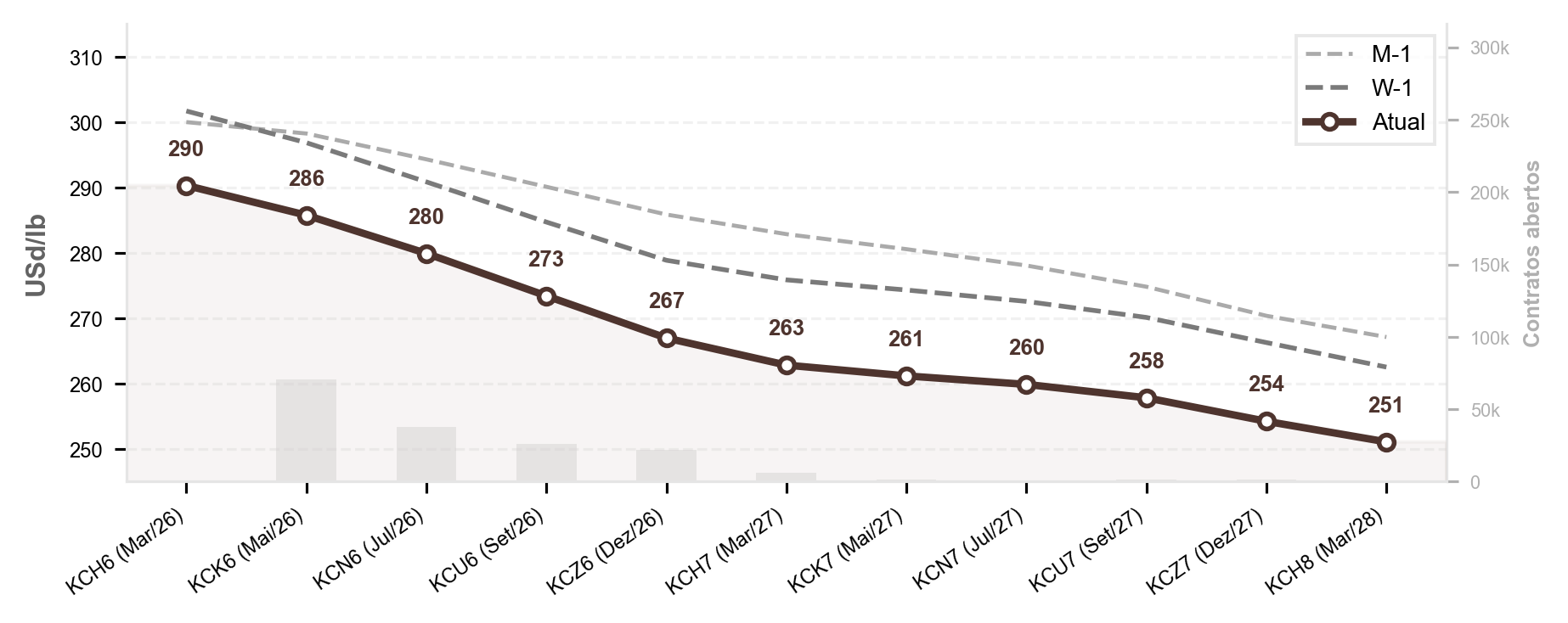

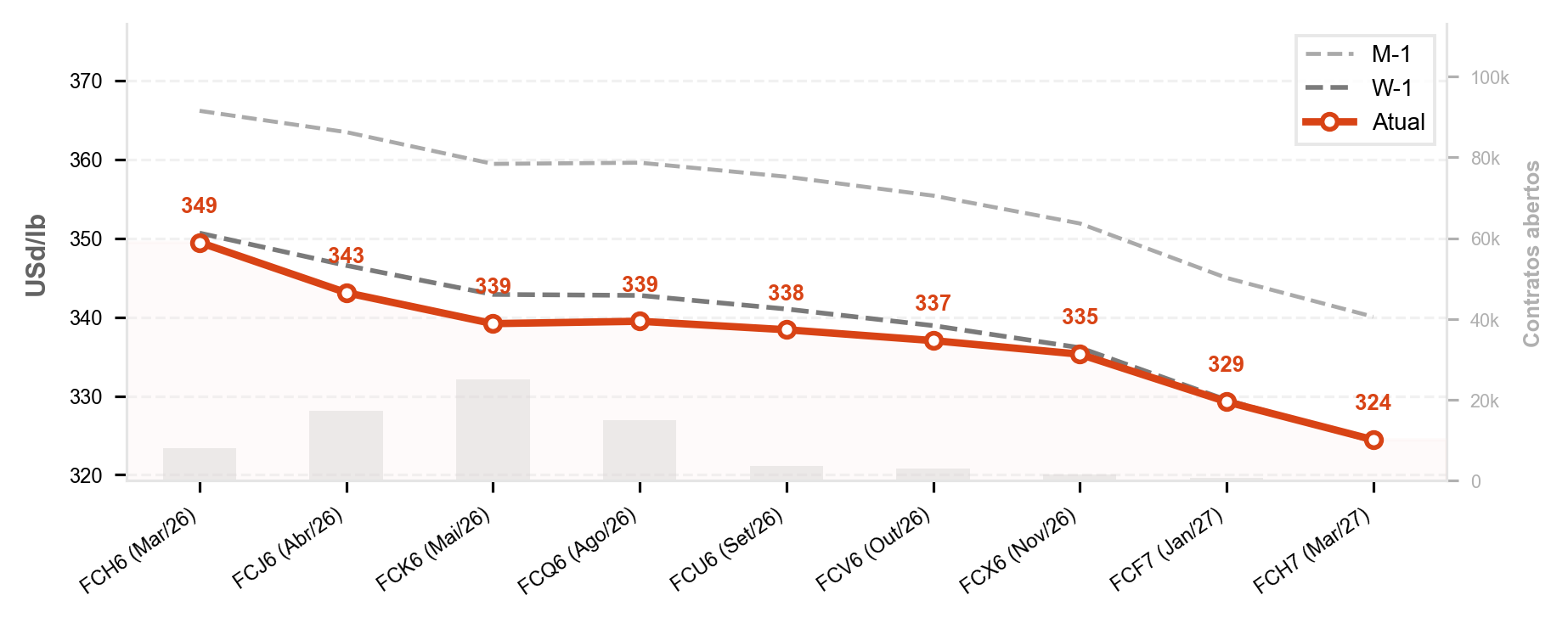

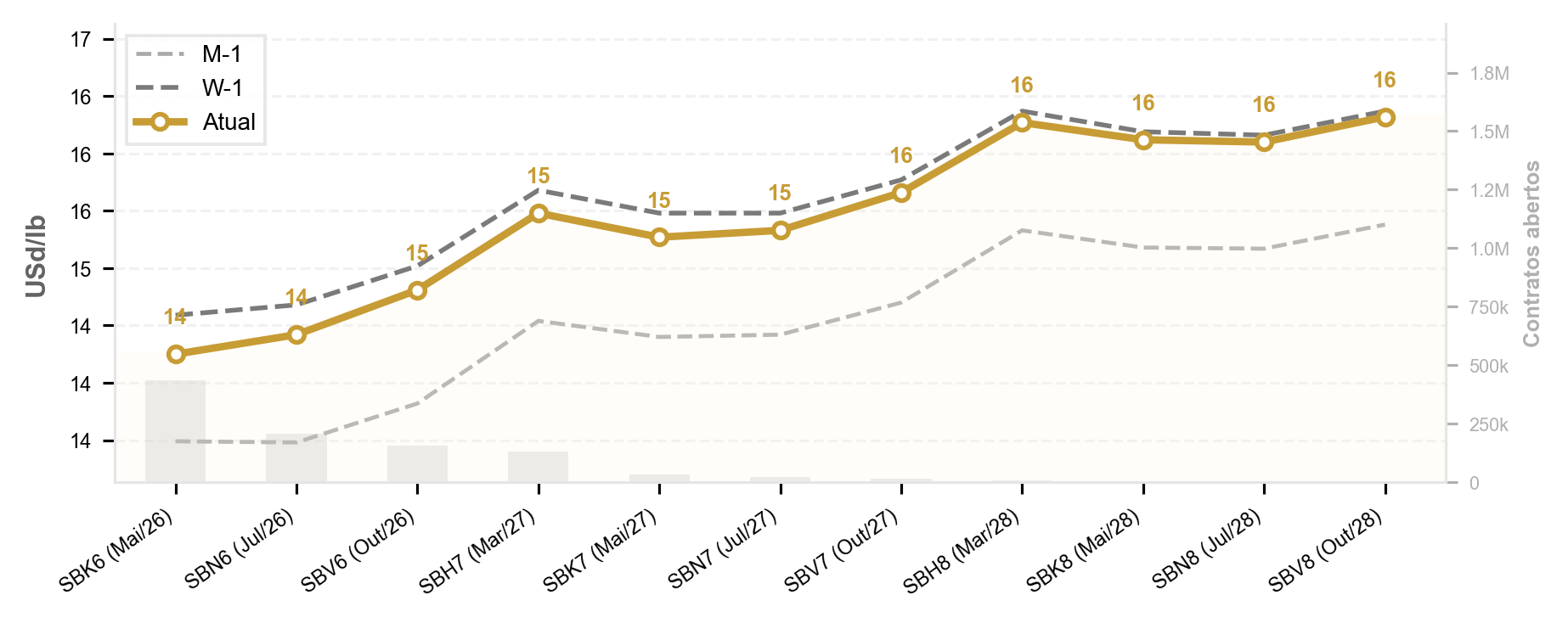

Café Arábica ICE

O café arábica ICE apresenta backwardation nos vencimentos iniciais, com preços em queda ao longo da curva. Em relação à semana passada, houve recuo de 4,3%, enquanto no mês a curva caiu 5,8%, com maior impacto no trecho intermediário (-6,5%). Quanto à liquidez, os meses de maio, julho e setembro concentram 80,2% dos contratos em aberto.

Café Arábica B3

O café arábica B3 mostra backwardation predominante nos vencimentos iniciais, com preços em queda ao longo dos primeiros contratos. A curva recuou 4,26% na semana e 4,67% no mês, com maior impacto na ponta longa (-4,92% vs W-1) e no trecho intermediário (-6,04% vs M-1). Quanto à liquidez, os contratos em aberto se concentram em setembro, maio e dezembro, que somam 97% do total.

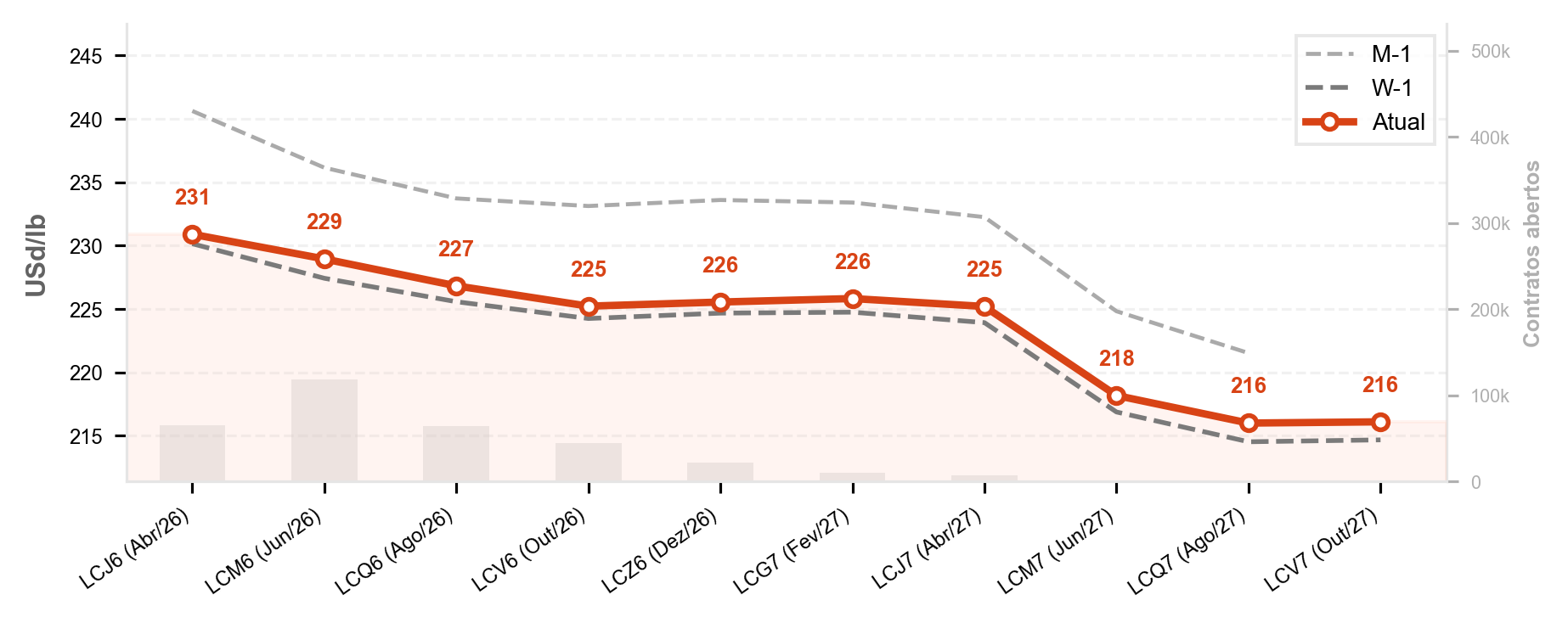

Café Robusta ICE

O café robusta ICE apresenta backwardation nos vencimentos iniciais, com preços em queda ao longo dos primeiros contratos. A curva recuou 7,5% na semana e 9,3% no mês, com maior impacto na ponta curta (-8,4% vs W-1) e no trecho intermediário (-9,9% vs M-1). Quanto à liquidez, os meses de maio, julho e setembro concentram 89,2% dos contratos em aberto.

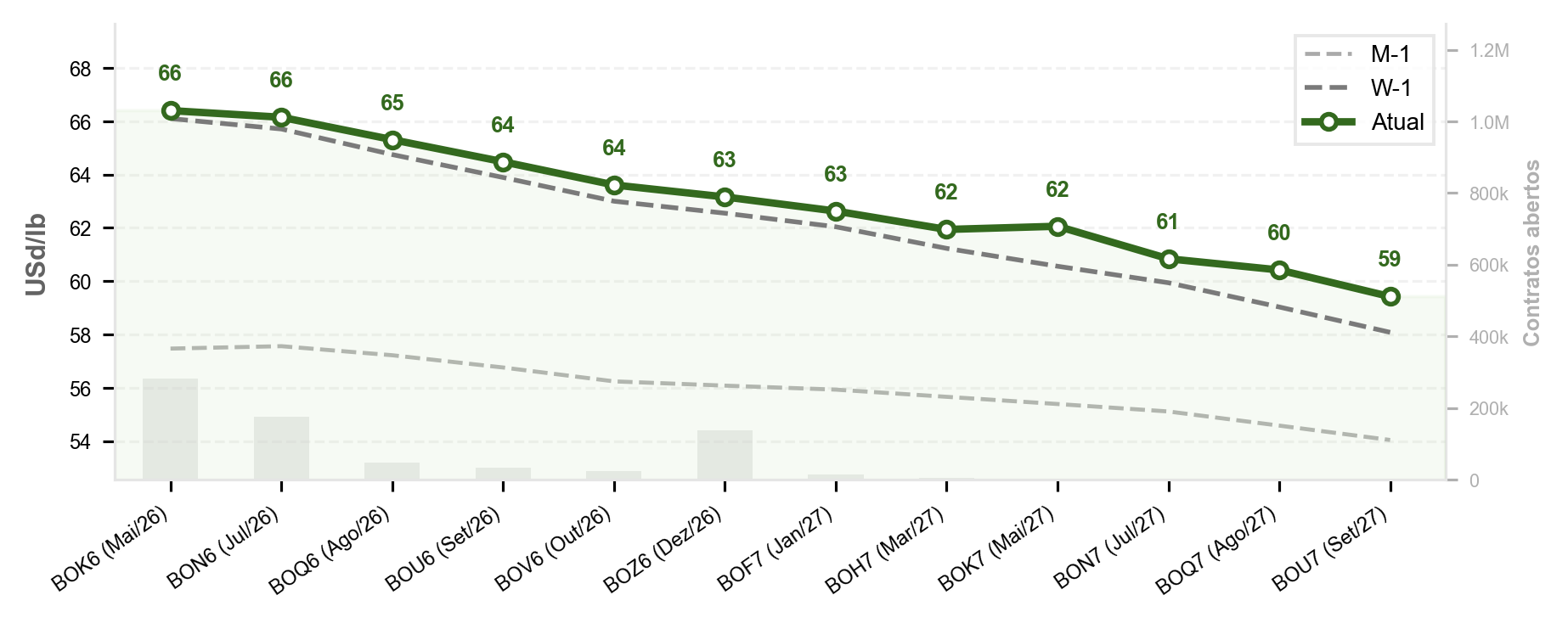

Boi Gordo CME

O Boi Gordo CME apresenta backwardation nos primeiros contratos, com recuperação de preços nos vencimentos seguintes. A curva manteve-se praticamente estável na semana (+0,54%), enquanto no mês houve recuo de 3,18%, com maior impacto no trecho intermediário (-3,36%). Os contratos em aberto estão concentrados em junho, abril e agosto de 2026, que juntos somam 74,3% do total.

Boi Magro CME

O Boi Magro CME apresenta backwardation predominante nos vencimentos iniciais, com preços em queda ao longo dos primeiros contratos. Em relação à semana anterior, a curva recuou 0,55%, com maior impacto na ponta curta (-0,8%), enquanto no mês houve queda de 5,09%, destacando-se o trecho intermediário (-5,39%). Quanto à liquidez, os meses de maio, abril e agosto concentram 76,9% dos contratos em aberto.

Boi Gordo B3

O Boi Gordo B3 apresenta backwardation predominante nos vencimentos iniciais, com preços em queda ao longo dos primeiros contratos. A curva mostrou estabilidade na semana (+0,31%) e no mês (+0,12%), com a ponta curta registrando a maior variação (+0,71% vs W-1 e +0,7% vs M-1). Quanto à liquidez, os meses de março, maio e abril concentram 74% dos contratos em aberto.

Açúcar ICE

O açúcar ICE revela contango predominante nos vencimentos iniciais, com preços subindo gradualmente ao longo dos contratos mais próximos. A curva recuou 1,05% na semana, com maior impacto na ponta curta (-1,83%), enquanto no mês houve alta de 6,33%, liderada também pela ponta curta (+6,59%). Quanto à liquidez, os meses de maio, julho e outubro concentram 78,8% dos contratos em aberto.

Etanol B3

O etanol B3 apresenta backwardation predominante nos vencimentos iniciais, com preços em queda ao longo dos primeiros contratos. A curva subiu 1,17% na semana, com maior avanço na ponta longa (+1,77%), enquanto no mês houve alta de 6,96%, destacando-se o trecho intermediário (+7,75%). Quanto à liquidez, os meses de março, julho e junho concentram 40,8% dos contratos em aberto.