Commodities: Prévia 4T25

Ver Relatório CompletoSetor de mineração segue em destaque; reforça nossas top picks Aura e Vale

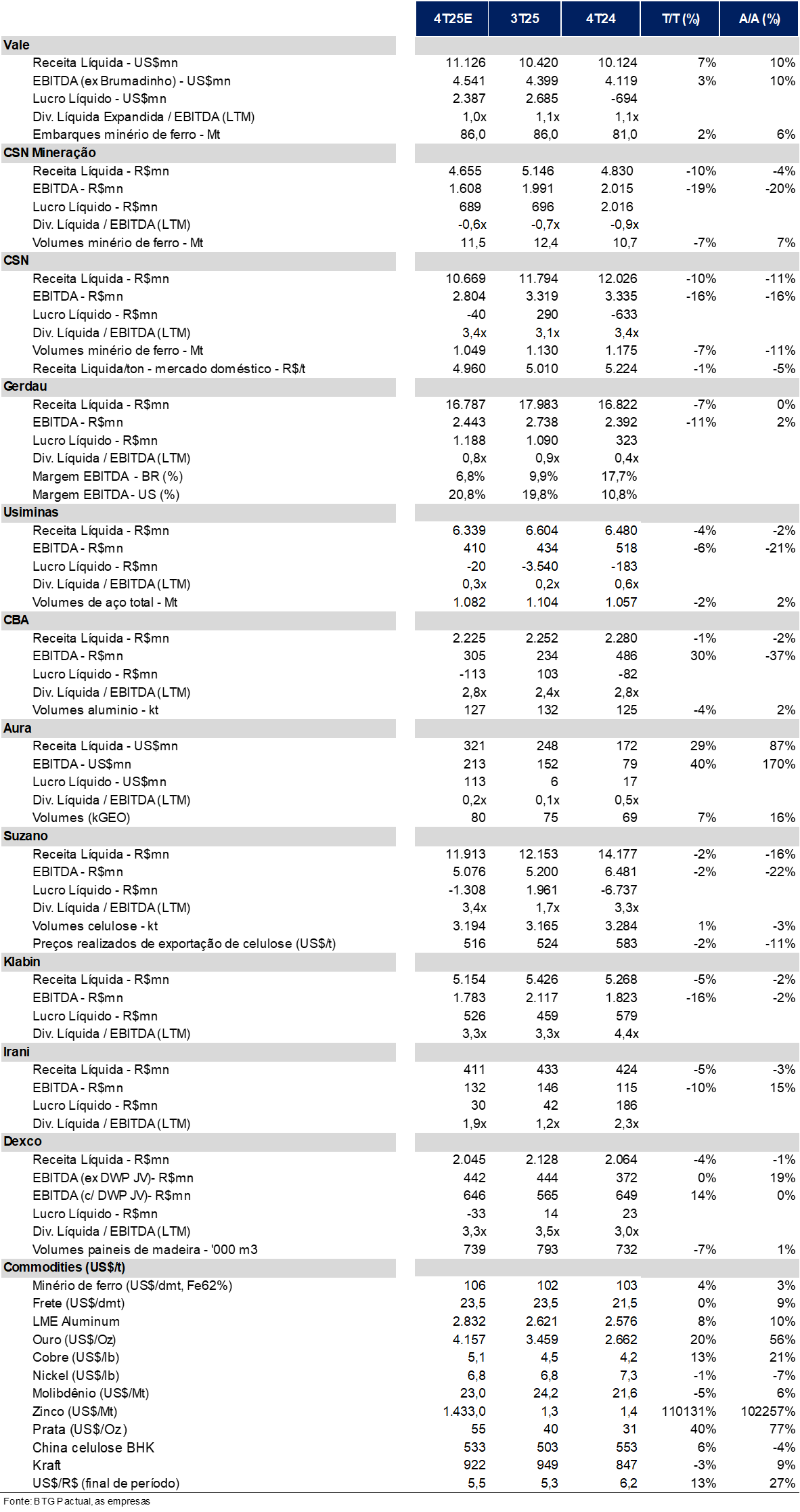

Este trimestre marca mais um período desafiador para o setor, com apenas um punhado de empresas devendo apresentar resultados sólidos. Apesar do desempenho relativamente resiliente t/t da maioria das commodities, um ambiente de BRL mais forte e uma sazonalidade de fim de ano mais fraca pressionaram os resultados. Pelo lado positivo, destacamos o maior crescimento do trimestre, impulsionado pela alta dos metais preciosos e do cobre, com Aura, SCC e GMEX se destacando. A Vale também deve entregar resultados fortes e resilientes no 4T. Pelo lado negativo, produtoras de celulose e siderúrgicas devem continuar enfrentando um momentum de resultados pior, refletindo um ambiente de preços mais fraco e uma sazonalidade menos favorável. Embora esses resultados sejam inerentemente retrospectivos, eles ajudam a reforçar nossas histórias preferidas ao longo dos últimos meses. Em particular, Vale e Aura conseguiram sustentar um sólido momentum operacional (desenvolvimentos micro positivos) aliado a um pano de fundo macro favorável, sustentando nossa tese. Nesse sentido, seguimos favorecendo esses dois nomes como nossas escolhas preferidas para o trimestre.

Ambiente top-down?

Olhando à frente, a perspectiva para as commodities permanece mista e amplamente dependente de fatores macro (temas principais: IA, desvalorização monetária, geopolítica) e de dinâmicas cambiais, em vez de uma melhora generalizada dos fundamentos. Embora disciplina do lado da oferta, disrupções idiossincráticas e um noticiário favorável continuem a oferecer suporte em commodities específicas (especialmente as temáticas, como cobre, ouro, terras raras, alumínio etc.), a visibilidade da demanda segue limitada, particularmente na China, onde o crescimento vem se tornando menos intensivo em commodities. Como resultado, vemos pouco espaço para uma alta generalizada do complexo, especialmente após o rali recente, com a performance devendo permanecer altamente seletiva e guiada por fatores bottom-up e por exposição a commodities com dinâmicas de oferta e demanda mais apertadas.

O que fazer agora?

Nossas recomendações permanecem amplamente inalteradas, pois seguimos favorecendo Vale e Aura entre as empresas sob nossa cobertura. Além disso, continuamos gostando da tese da CBA, dada sua forte exposição a uma commodity com momentum sólido (Al a US$3.190/t), apesar de um 4T ainda desorganizado. Em celulose, vemos fundamentos melhorando marginalmente (resultados retrospectivos), com preços de revenda já em ~US$580/t, apontando para um melhor momentum operacional à frente. Dada sua maior exposição a celulose e valuation relativo mais atrativo, seguimos preferindo SUZB a KLBN, ao mesmo tempo em que vemos RANI como o nome mais resiliente do segmento. Para as siderúrgicas, a sazonalidade do início do ano deve oferecer algum suporte, embora o principal debate continue girando em torno da agenda antidumping. Dentro do espaço, mantemos nossa preferência por GGBR em relação a USIM/CSN, apesar de reconhecermos um retorno mais limitado proveniente de potenciais medidas antidumping. Por fim, a Dexco segue sendo uma recomendação que gostamos como tese de juros e reestruturação, ainda que as melhorias operacionais e de alavancagem devam ser graduais, com sinais positivos mais tangíveis provavelmente emergindo no 4T.