Cruzeiro do Sul (CSED3): Cruzeiro do Sul

Ver Relatório CompletoResultados do 1T26

EBITDA ajustado caiu 2% a/a devido a maiores despesas com pessoal e tecnologia

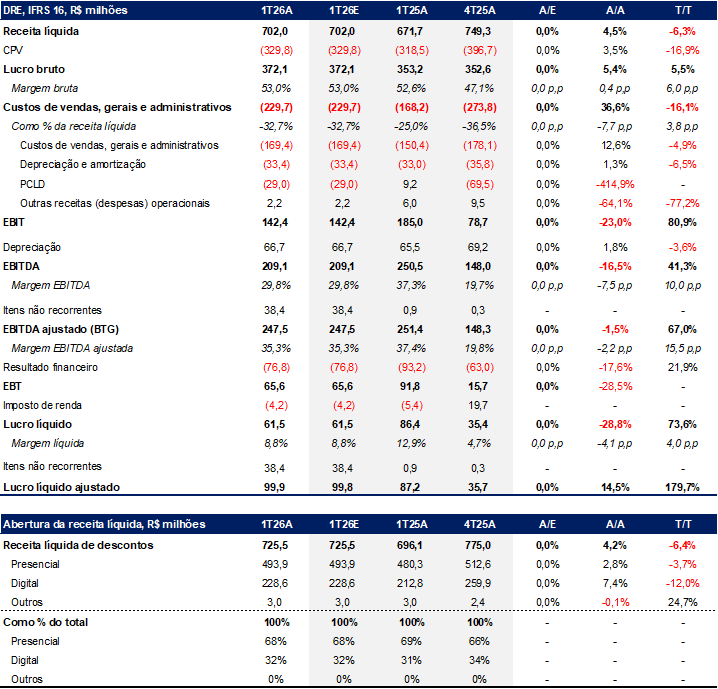

A Cruzeiro do Sul reportou um primeiro trimestre fraco, com receita líquida praticamente em linha com nossas estimativas, mas EBITDA e margens abaixo do esperado. A receita líquida cresceu 5% a/a para R$702 milhões, sustentada pelo crescimento dos tickets tanto no presencial quanto no digital/híbrido, apesar de uma base menor de alunos. O lucro bruto avançou 5% a/a para R$372 milhões, com margem bruta subindo 44bps a/a para 53,0%. Entretanto, os custos de vendas, gerais e administrativos ficaram 33% acima das nossas estimativas, impulsionados principalmente por impacto não recorrente de R$37 milhões relacionado à nova metodologia de reconhecimento de provisões, além de maiores despesas com pessoal e tecnologia. Como resultado, o EBITDA reportado caiu 16% a/a para R$210 milhões. Ajustando o efeito das provisões, o EBITDA teria atingido R$248 milhões, ainda 5% abaixo das nossas estimativas e com queda de 2% a/a, resultando em margem de 35,3%, 200bps abaixo da nossa projeção e queda de 220bps a/a. Um resultado financeiro melhor do que o esperado compensou parcialmente os resultados operacionais fracos, com lucro líquido ajustado de R$100 milhões, alta de 14% a/a, mas ainda 6% abaixo das nossas estimativas. O lucro líquido reportado ficou em R$61 milhões, queda de 29% a/a versus R$86 milhões no primeiro trimestre de 2025.

Volumes de alunos caíram; tickets e retenção ajudaram a compensar

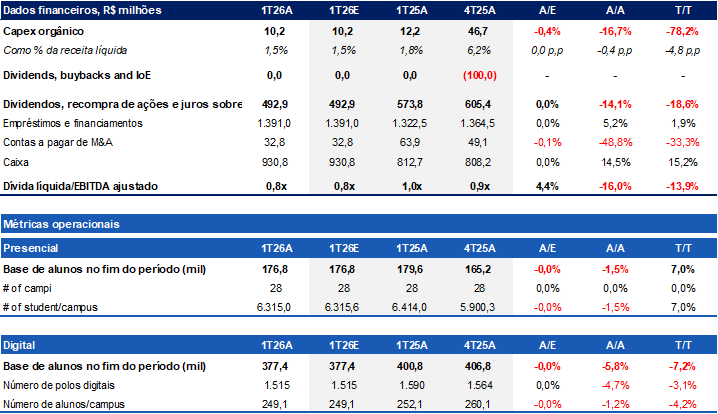

A receita líquida do presencial cresceu 3% a/a para R$494 milhões, 2% abaixo das nossas estimativas, apoiada por aumento de 5% a/a no ticket médio, impulsionado por estratégia de maximização de valor e mix mais favorável de cursos relacionados à saúde, parcialmente compensado por queda de 2% a/a na base de alunos de graduação. A retenção voltou a melhorar, com a taxa de rematrícula atingindo 91%, alta de 1,4 p.p. a/a, ajudando a compensar a captação mais fraca, com queda de 13% a/a, impactada por ajustes de portfólio e reposicionamento de marca e preços. No digital/híbrido, a receita líquida cresceu 7% a/a para R$229 milhões, 6% acima das nossas estimativas, com ticket médio subindo 15% a/a, apoiado por maior penetração do híbrido, que passou a representar 19% da base digital, alta de 6,6 p.p. a/a. Ainda assim, a base de alunos caiu 4% a/a e a captação recuou 28% a/a, pressionada pelo novo marco regulatório e pela redução da oferta de cursos digitais. Excluindo cursos impactados por formatos descontinuados, a captação teria crescido 4% a/a, sugerindo portfólio mais resiliente nas modalidades não afetadas.

Fluxo de caixa caiu a/a devido ao capital de giro; alavancagem estável t/t

O fluxo de caixa para o acionista, após capex, arrendamento e despesas financeiras, permaneceu positivo em R$143 milhões, mas caiu 37% a/a, refletindo principalmente maior consumo de capital de giro, com menor desconto de recebíveis e prazo médio de recebimento aumentando 6 dias a/a, além de uma base de comparação mais difícil, uma vez que o primeiro trimestre de 2025 foi beneficiado por monetização de R$42 milhões em ativos indenizáveis. O capex caiu para R$10 milhões, equivalente a 1,5% da receita líquida, refletindo parcialmente a reclassificação de alguns investimentos em tecnologia de capex para despesas operacionais. Ainda assim, a dívida líquida caiu R$112 milhões t/t para R$493 milhões, com dívida líquida/EBITDA ajustado praticamente estável em 0,8x, versus 0,9x no quarto trimestre de 2025.

Seguimos com recomendação de COMPRA; geração de fluxo de caixa e dividendos sustentam a tese

No geral, a Cruzeiro reportou um trimestre fraco, com receita líquida resiliente, mas margens ajustadas mais fracas e menor geração de fluxo de caixa a/a. O resultado nos deixa mais cautelosos em relação à sustentabilidade das margens sob o novo marco regulatório, especialmente porque despesas com pessoal e tecnologia podem continuar gerando aumento dos custos operacionais nos próximos trimestres. Ainda assim, a companhia reduziu a dívida líquida, manteve alavancagem confortável e segue se destacando como uma das teses mais fortes de geração de fluxo de caixa e dividendos dentro da nossa cobertura, com yield de geração de fluxo de caixa de aproximadamente 25% em 2026. Dessa forma, mantemos nossa recomendação de COMPRA. Após incorporar os resultados do trimestre ao nosso modelo, nosso novo preço-alvo para o fim de 2026 passou para R$7,50 por ação, versus R$10,00 anteriormente.

Tabela 1: Resultados do 1T26

Fonte: Companhia e BTG Pactual

Tabela 2: Resultados do 1T26 – Operacional

Fonte: Companhia e BTG Pactual