Cruzeiro do Sul (CSED3): Resultados do 4T25

Ver Relatório CompletoResultados do 4T25

EBITDA abaixo das nossas estimativas, pressionado por maiores despesas com consultoria

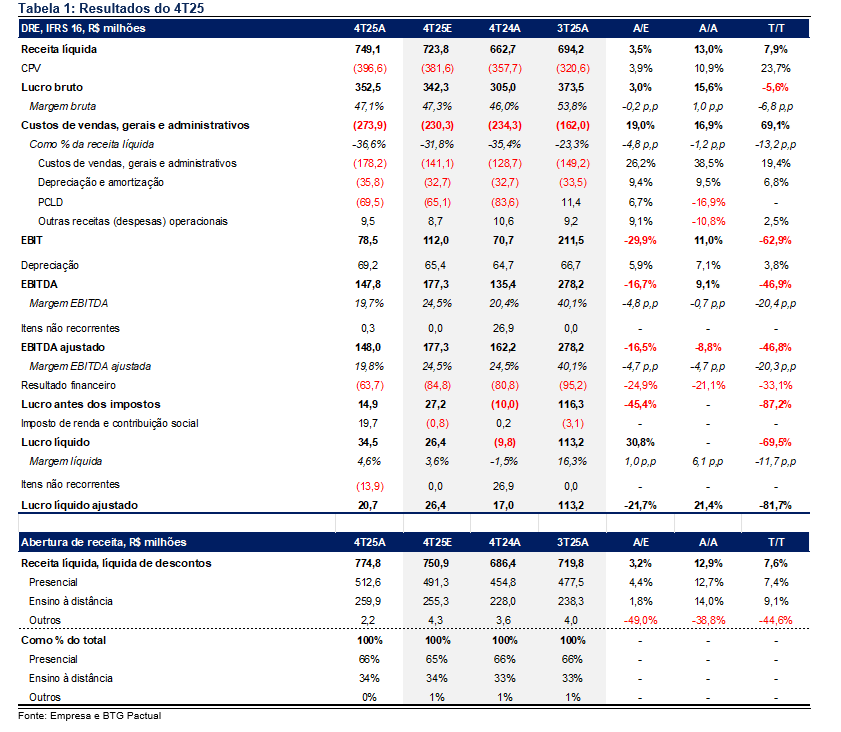

A Cruzeiro do Sul reportou resultados de 4T abaixo do esperado. Do lado positivo, a companhia entregou um desempenho sólido de receita líquida, com crescimento em seus segmentos mais importantes e expansão saudável do lucro bruto. No entanto, maiores despesas com consultoria acabaram pressionando a rentabilidade no trimestre. Mais especificamente, a receita líquida cresceu 13% a/a, para R$749 milhões, 3% acima da nossa estimativa. A margem bruta expandiu 100 bps a/a, para 47,1%, levando o lucro bruto a crescer 16% a/a, para R$353 milhões. Por outro lado, a companhia registrou despesas extraordinárias relacionadas a serviços de consultoria, o que levou a um EBITDA significativamente abaixo das nossas estimativas. Como consequência, o EBITDA ajustado caiu 9% a/a, para R$148 milhões, 17% abaixo das nossas estimativas, com margem de 19,8%, ou 470 bps abaixo da nossa projeção. Menores despesas financeiras líquidas ajudaram a amenizar o impacto, com queda de 33% t/t. O lucro líquido ajustado, excluindo a reavaliação do valor justo de um ativo imobiliário, ficou em R$21 milhões, abaixo da nossa projeção de R$26 milhões. O lucro líquido reportado atingiu R$35 milhões, ante prejuízo líquido de R$10 milhões no 4T24.

Crescimento de dois dígitos na receita líquida; mix e retenção foram destaques

A receita de cursos presenciais subiu 13% a/a, para R$513 milhões, apoiada por expansão de 4% a/a da base de alunos, para cerca de 165 mil, e por forte alta de 9% a/a no ticket médio, em grande parte impulsionada pelo mix, com maior participação de cursos de saúde. A retenção também melhorou, com alta de 1,2 p.p. a/a, e a taxa de rematrícula atingiu 92%, ajudando a compensar uma captação mais fraca, com queda de 7% a/a. Dentro do presencial, os cursos de saúde seguiram como principal catalisador, com crescimento de 12% a/a, para R$361 milhões, ou cerca de 70% da receita do segmento, apoiados pela expansão contínua em medicina. Em cursos online, a receita líquida cresceu 14% a/a, para R$260 milhões, impulsionada por crescimento de 11% a/a da base de alunos, para cerca de 407 mil, e por alta de 3% a/a no ticket médio, refletindo maior participação de cursos híbridos, que passaram a representar 26% da base digital de alunos, alta de 2,1 p.p. a/a.

Maior capex e capital de giro pressionam a geração de caixa; alavancagem sobe para 0,9x

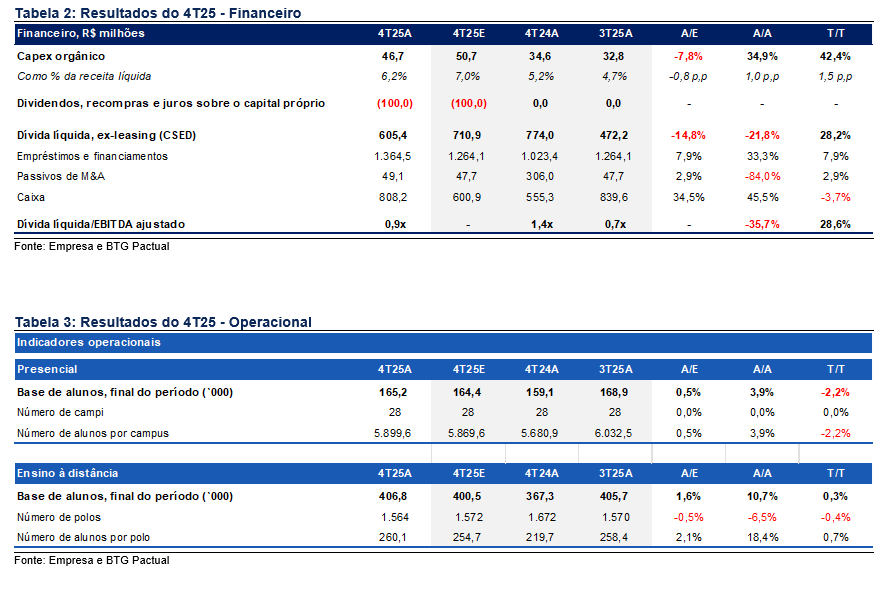

O capex aumentou para R$47 milhões, alta de 35% a/a, refletindo investimentos concentrados em infraestrutura. Apesar das tendências operacionais sólidas a/a, a geração de caixa foi pressionada por maior consumo de capital de giro, com o prazo médio de recebimento aumentando em cerca de 3 dias, e pelo avanço do capex. Como resultado, a Cruzeiro reportou queima operacional de caixa após capex de R$2 milhões, ante geração de R$40 milhões no 4T24. Combinado com cerca de R$100 milhões em pagamento de dividendos no trimestre, a dívida líquida aumentou R$133 milhões t/t, para R$605 milhões, com a relação dívida líquida/EBITDA subindo para 0,9x, ante 0,7x no trimestre anterior.

Seguimos com recomendação de Compra, mas o 4T ficou abaixo do seu potencial

De forma geral, acreditamos que a Cruzeiro do Sul entregou uma receita líquida sólida, o que reforça nossa visão de que a estratégia da companhia está funcionando e provavelmente terá com resultado ganho de participação de mercado. Ainda assim, o 4T acabou sendo um trimestre mais fraco, especialmente em termos relativos frente aos pares, diante das maiores despesas com consultoria. Esperamos que essas despesas sejam majoritariamente não recorrentes daqui para frente, e não acreditamos que devam comprometer a sólida trajetória de fluxo de caixa que seguimos antecipando para a ação. Estimamos yield de fluxo de caixa de 19% em 2026. Mantemos nossa recomendação de compra.