Estratégia Brasil: Fluxo de investimento do estrangeiro está impulsionando os mercados

Ver Relatório CompletoO apetite dos estrangeiros por ações brasileiras está crescendo

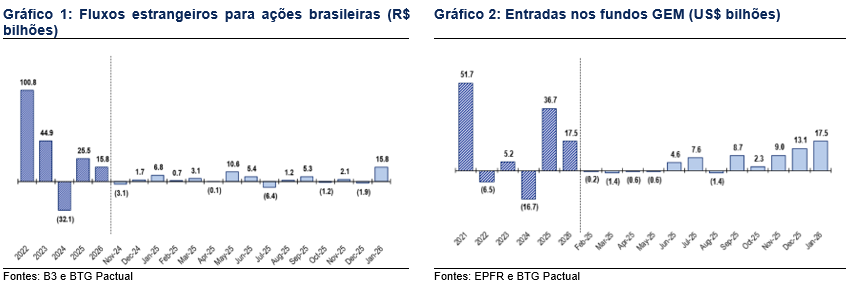

O Ibovespa subiu 11% (15% em dólares americanos) nas três primeiras semanas do ano, impulsionado por fortes investimentos de estrangeiros. Os estrangeiros compraram o equivalente a R$ 15,8 bilhões em ações locais somente neste ano, tornando-se o maior fluxo (comprador líquido) em um único mês no último ano.

Mas isso não é um fenômeno exclusivo do Brasil

No entanto, isso não é um fenômeno exclusivo do Brasil. Os investimentos em mercados emergentes globais não só foram muito fortes na segunda metade de 2025, como também vêm se acelerando. Somente em janeiro, os investimentos atingiram US$ 17,5 bilhões, aumentando de US$ 13,1 bilhões em dezembro de 2025 e US$ 9,0 bilhões em novembro. Os investimentos em janeiro para os fundos GEM equivalem a quase metade do observado em 2025. Os investidores que buscam diversificação além EUA estão reorganizando suas carteiras e aumentando a exposição aos fundos GEM. A maioria dos principais pares latino-americanos do Brasil também apresentou um desempenho muito bom em janeiro.

Os fundos GEM estão sobrealocados no Brasil

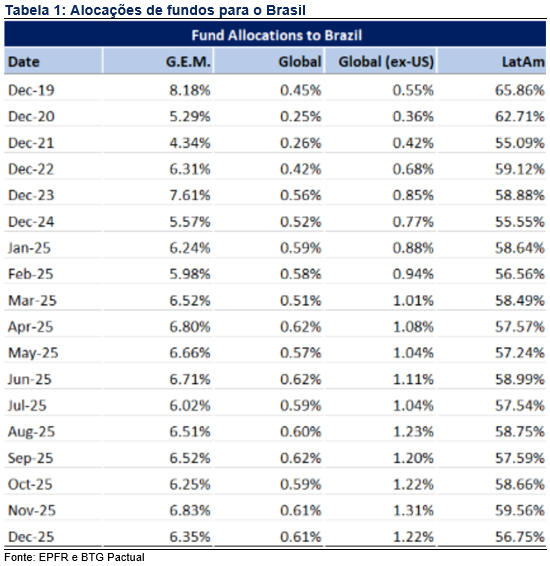

O renovado apetite dos estrangeiros pelas ações brasileiras também se reflete na alocação dos fundos GEM no Brasil. De acordo com a EPFR, a alocação dos fundos GEM no Brasil encerrou dezembro em 6,4%, contra 5,6% no final de 2024. Neste momento, estimamos que os fundos GEM estejam com uma sobrealocação no Brasil de cerca de 200 pontos-base.

Quais ações estão impulsionando o desempenho do Ibovespa no ano?

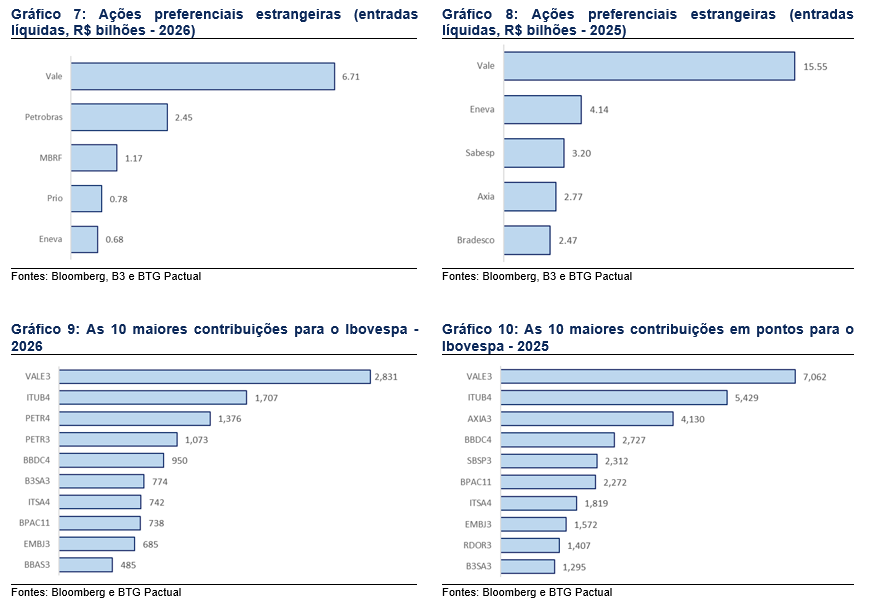

Dado o tamanho de seus ativos, os estrangeiros tendem a procurar ações com liquidez suficiente para permitir que entrem e saiam facilmente. No Brasil, há um conjunto limitado de nomes de grande capitalização e liquidez suficiente. Ao longo de 2025, as principais compras líquidas concentraram-se em alguns nomes: VALE3, ENEV3, SBSP3 e AXIA3. Em 2026, Vale, Petrobras, MBRF, PRIO e Eneva são os principais nomes.

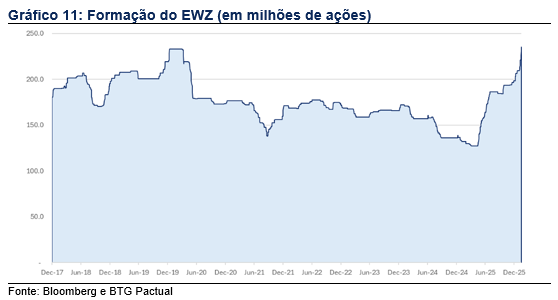

Muitas alocações são feitas por meio do índice

Uma porcentagem relativamente grande das compras que estamos observando no Brasil tem sido feita por meio de índices/ETFs. A formação de ETFs tem sido forte e está crescendo. Somente neste ano, o número de ETFs EWZ do Brasil aumentou 78% a/a, enquanto em 2025 cresceu 53%. Neste momento, o número de ações em circulação do EWZ está em seu nível mais alto, superando os níveis observados em 2019, antes da pandemia. As principais empresas do Ibovespa (Vale, Petrobras, Itaú, etc.) tendem a se beneficiar de forma desproporcional com os fluxos estrangeiros.

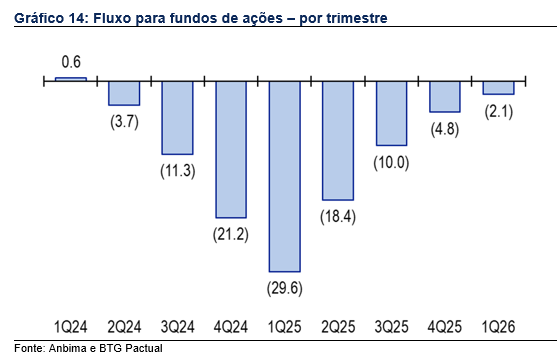

Os resgates dos fundos locais que investem em ações estão diminuindo

Os resgates dos fundos locais têm sido persistentes e dolorosos. Somente em 2025, os resgates líquidos dos fundos de ações locais totalizaram R$ 63 bilhões. Embora os fundos de ações continuem registrando resgates líquidos no início de 2026 (cerca de R$ 2,1 bilhões no acumulado do ano), o ritmo das saídas está mais moderado. Com a expectativa de que a taxa Selic chegue a 12% no final de 2026, ante os atuais 15%, seria natural esperar que parte do dinheiro acabasse voltando para as ações.

Fortes investimentos de estrangeiros estão impulsionando os mercados

O Ibovespa subiu 11% (15% em dólares americanos) nas três primeiras semanas do ano, impulsionado por fortes alocações de investidores estrangeiros. Os estrangeiros compraram o equivalente a R$ 15,8 bilhões em ações locais somente neste ano, tornando-se o maior fluxo (comprador líquido) em um único mês no último ano.

No entanto, isso não é um fenômeno exclusivo do Brasil. Os fluxos para fundos de mercados emergentes globais não só foram muito fortes na segunda metade de 2025, como também vêm se acelerando. Somente em janeiro, os fluxos atingiram US$ 17,5 bilhões, aumentando de US$ 13,1 bilhões em dezembro de 2025 e US$ 9,0 bilhões em novembro. Os fluxos de janeiro para fundos de mercados emergentes globais equivalem a quase metade de todos os fluxos observados em 2025.

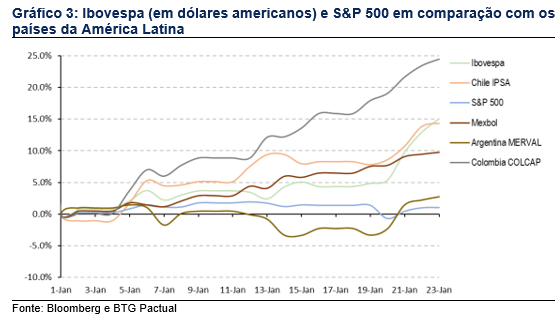

Os investidores que buscam diversificação fora dos EUA estão reorganizando suas carteiras e aumentando a exposição a fundos GEM, impulsionando os preços das ações em vários mercados. A maioria dos principais pares latino-americanos do Brasil também está apresentando um desempenho muito bom em janeiro – a Colômbia subiu 24% em dólares americanos, o Brasil 15%, o Chile 14% e o México 10% (contra um aumento de 1% no S&P).

Enquanto os estrangeiros foram fortes compradores no acumulado do ano (R$ 15,8 bilhões), os investidores institucionais locais foram os principais vendedores (-R$ 2,1 bilhões). O renovado apetite dos estrangeiros por ações locais também se reflete na alocação dos fundos GEM para o Brasil. De acordo com a EPFR, a alocação dos fundos GEM terminou dezembro do ano passado em 6,4%, acima dos 5,6% no final de 2024. Neste momento, estimamos que os fundos GEM estejam sobrealocados no Brasil em cerca de 200 pontos-base.

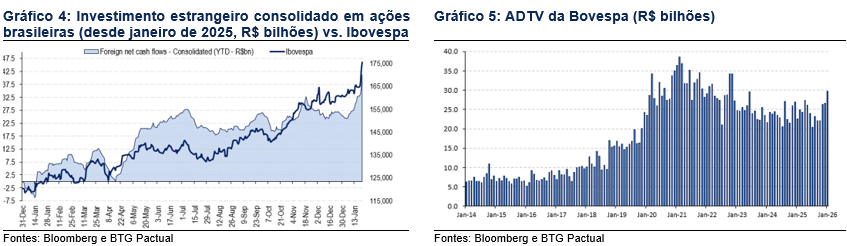

O maior interesse dos investidores estrangeiros aumentou o volume médio diário de negociações do Ibovespa. Em janeiro, a média ficou em R$ 30 bilhões, um aumento de 32% a/a.

Em 2025, o Ibovespa também teve um desempenho forte (+34% em BRL, 51% em USD), apoiado por investidores estrangeiros (+R$ 26 bilhões) e de varejo (R$ 8 bilhões). Os investidores institucionais foram os principais vendedores no ano passado, com resgates de fundos de ações superiores a R$ 60 bilhões em 2025.

É interessante observar que, mesmo com um ciclo de aperto monetário em andamento desde setembro de 2024 e se estendendo até 2025, e com taxas em níveis muito altos, os investidores de varejo foram compradores líquidos no mercado acionário brasileiro em 2025.

Quais ações estão impulsionando o desempenho dos mercados?

Dado o tamanho dos ativos sob gestão da maioria dos investidores estrangeiros, eles tendem a procurar ações com liquidez suficiente para permitir que entrem e saiam de um investimento sem impactar muito o preço das ações.

No Brasil, há um conjunto limitado de empresas de grande capitalização e liquidez suficiente. Ao longo de 2025, as principais compras líquidas por investidores estrangeiros concentraram-se em empresas que, em sua maioria, também estavam entre as que mais contribuíram para o Ibovespa. As ações mais compradas por investidores estrangeiros foram VALE3, ENEV3, SBSP3 e AXIA3.

Para 2026, os fluxos estrangeiros continuam altamente concentrados em um conjunto limitado de empresas. A Vale continua a absorver a maior parte dos investimentos, apoiada por um sólido impulso operacional, seguida pela Petrobras, MBRF, PRIO e Eneva.

Não por coincidência, essas ações desempenham um papel fundamental no desempenho do Ibovespa, com a Vale contribuindo com aproximadamente 3 mil pontos para o índice em 2026 (o índice subiu cerca de 18 mil pontos no acumulado do ano). Em 2025, a Vale contribuiu com 7 mil pontos para o índice (o Ibovespa subiu cerca de 41 mil pontos em 2025), com ENEV3, SBSP3 e AXIA3 também proporcionando uma alta significativa para o índice.,

Muitas alocações de estrangeiros são feitas por meio do índice

Uma porcentagem relativamente grande das compras que estamos vendo no Brasil tem sido feita por meio de índices/ETFs. A formação de ETFs tem sido forte e crescente. Somente neste ano, o número de ETFs EWZ do Brasil aumentou 78% a/a, enquanto em 2025 cresceu 53%. Neste momento, o número de ações em circulação da EWZ está em seu nível mais alto, superando os níveis observados em 2019, antes da pandemia.

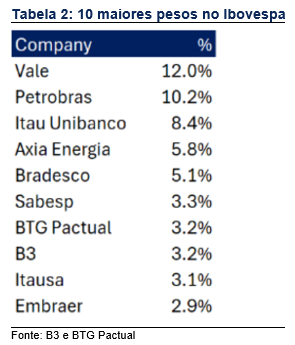

Ao comprar o Brasil por meio do EWZ, os investidores ganham rapidamente exposição ao país, sem precisar se aprofundar em teses individuais. Ao mesmo tempo, a compra do EWZ acaba elevando os preços das ações das empresas com grande participação no índice. Empresas como Vale (12% do índice), Petrobras (10%), Itaú (8%) e outras tendem a ganhar desproporcionalmente mais.

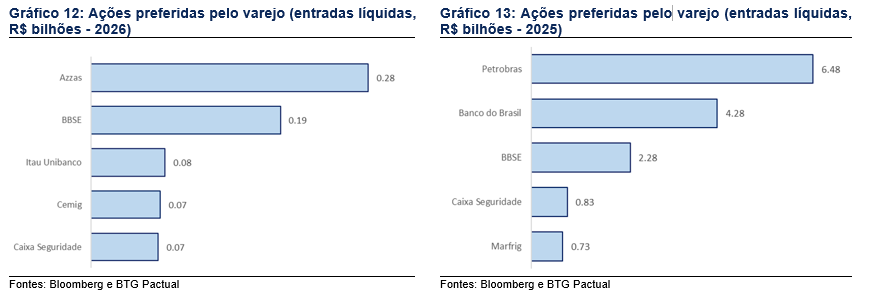

Investidores de varejo gostam de outras ações

Os investidores de varejo foram compradores líquidos de ações brasileiras no valor de R$ 8 bilhões em 2025. Isso apesar das taxas de juros muito altas no Brasil – a taxa ST Selic está em 15% e os títulos públicos de longo prazo (NTN-B) estão pagando a inflação mais 7,6% –, o que sugeriria uma redução no apetite por ações.

Embora os investidores de varejo tenham sido compradores líquidos de ações brasileiras em 2025, sua seleção de ações é diferente quando comparamos com investidores estrangeiros. Por exemplo, diferentemente dos estrangeiros, os investidores de varejo foram compradores líquidos da Petrobras em 2025. Uma divergência semelhante foi observada em nomes como Bradesco, Rede D'Or, Axia, entre outros. Esse padrão de diversificação mais ampla continua em 2026.

De modo geral, os fluxos de varejo tendem a ser mais diversificados em um conjunto mais amplo de ações, envolvendo normalmente volumes financeiros menores por título. Como resultado, a atividade de varejo reduz o risco de concentração, mas tem um impacto marginal mais limitado na formação de preços quando comparada aos fluxos mais concentrados e orientados pelo tamanho dos investidores estrangeiros.

Os resgates dos fundos de ações locais estão diminuindo

Os resgates dos fundos de ações locais têm sido persistentes e dolorosos, com 20 dos últimos 24 meses registrando resgates líquidos. Somente em 2025, os resgates líquidos dos fundos de ações locais totalizaram R$ 63 bilhões. As saídas se aceleraram ao longo de 2024 e atingiram o pico no primeiro trimestre de 2025, após o início do ciclo de aperto monetário em setembro de 2024 (os resgates totais em 2024 chegaram a R$ 36 bilhões).

Embora os fundos de ações continuem registrando resgates líquidos no início de 2026 (cerca de R$ 2,1 bilhões no acumulado do ano), o ritmo das saídas moderou-se, sugerindo um espaço crescente para uma possível inflexão nos fluxos. Uma estabilização ou reversão dessa tendência atuaria como um impulso adicional para as ações brasileiras, reforçando a dinâmica positiva dos fluxos já impulsionada pelos investidores estrangeiros.

Com a expectativa de que a taxa Selic alcance 12% no final de 2026, ante os atuais 15%, seria natural esperar que parte do dinheiro acabasse saindo dos instrumentos de renda fixa e voltando para as ações – hoje, apenas 8,7% de todo o dinheiro investido em fundos mútuos está aplicado em ações.

Em suma, os fluxos para o mercado brasileiro são multifatoriais, impulsionados pelo cenário macroeconômico local e global, pelo apetite geral pelo risco e pela dinâmica política, especialmente em um ano eleitoral como 2026. Acreditamos que um ciclo de flexibilização monetária no Brasil ajudaria a manter o ritmo atual de investimento em ações, enquanto os desdobramentos eleitorais podem reforçar ou prejudicar essa tendência, dependendo do impacto percebido pelo mercado.