Galpões - Análise Setorial 1T26

Ver Relatório CompletoMais um trimestre surpreendente

Crescimento consistente corrobora o bom momento do setor

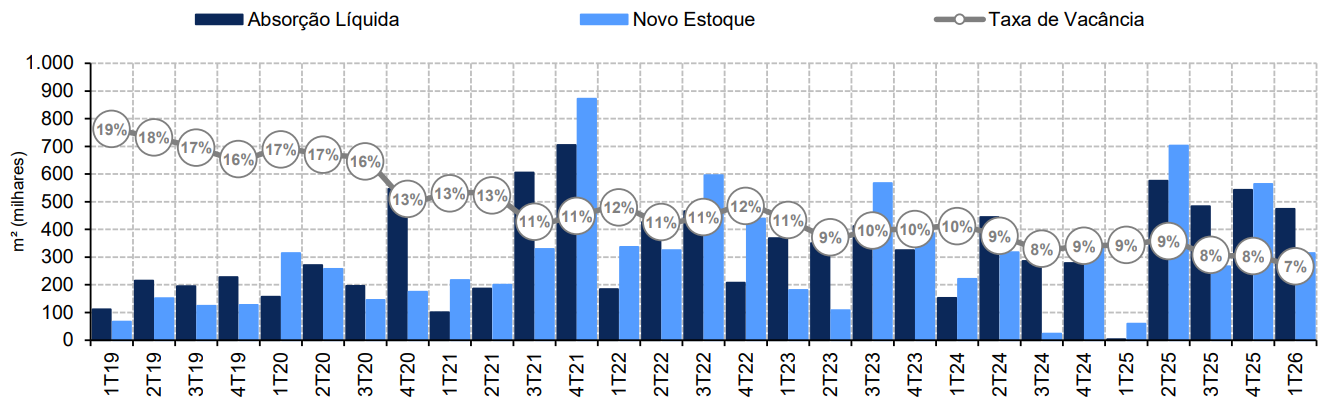

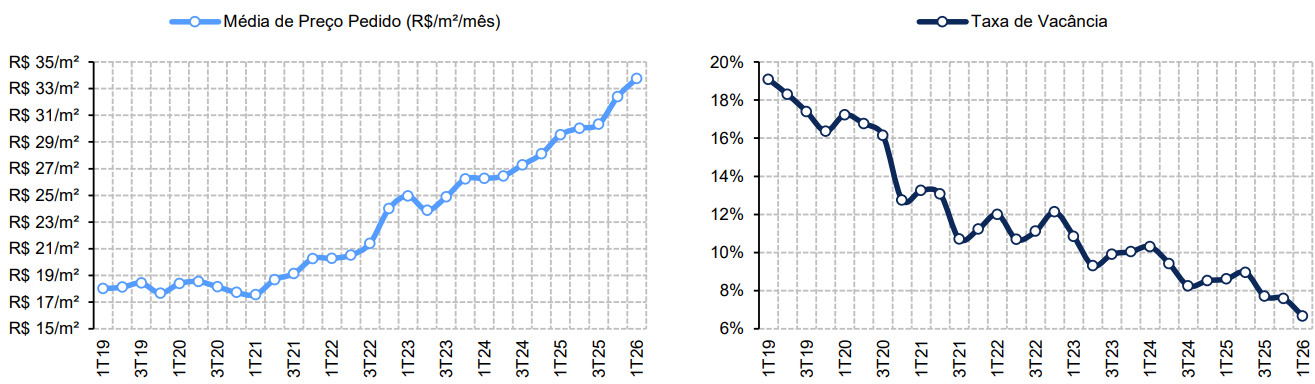

O mercado de galpões logísticos de alto padrão em São Paulo iniciou o ano de 2026 mantendo uma dinâmica operacional sólida, com absorção líquida de 473,9 mil m², o maior patamar para um primeiro trimestre desde o início da série histórica em 2014. A vacância consolidada recuou para 6,7% (redução de 0,9% t/t), mesmo diante da entrega de 351 mil m² de novo estoque, reforçando a forte demanda do mercado por novas áreas. O preço pedido manteve trajetória de crescimento, com elevação de 6,0% no trimestre, encerrando o primeiro trimestre no patamar de R$ 33,8/m², valor recorde desde o início da série histórica.

Raios de até 30 km e 60 km são os destaques

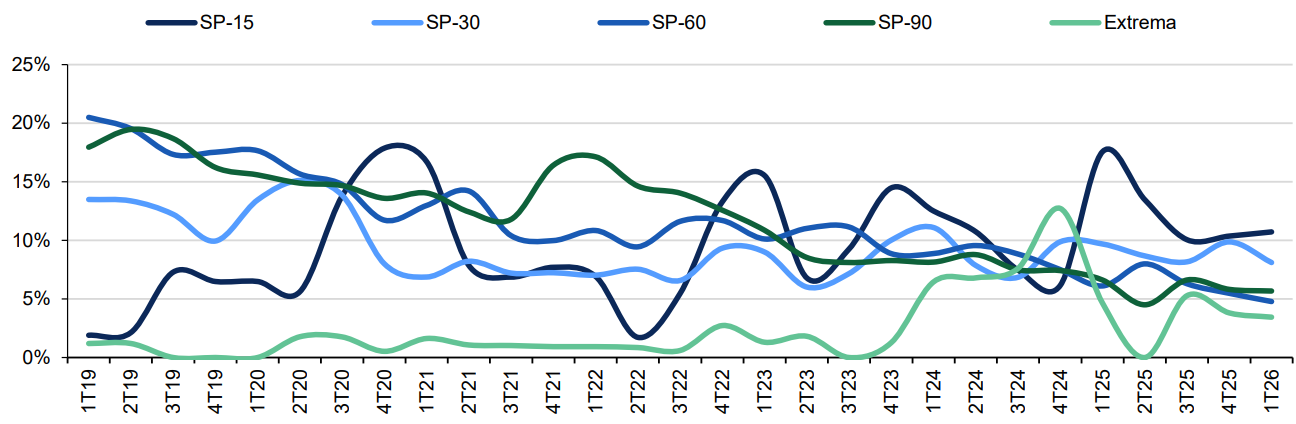

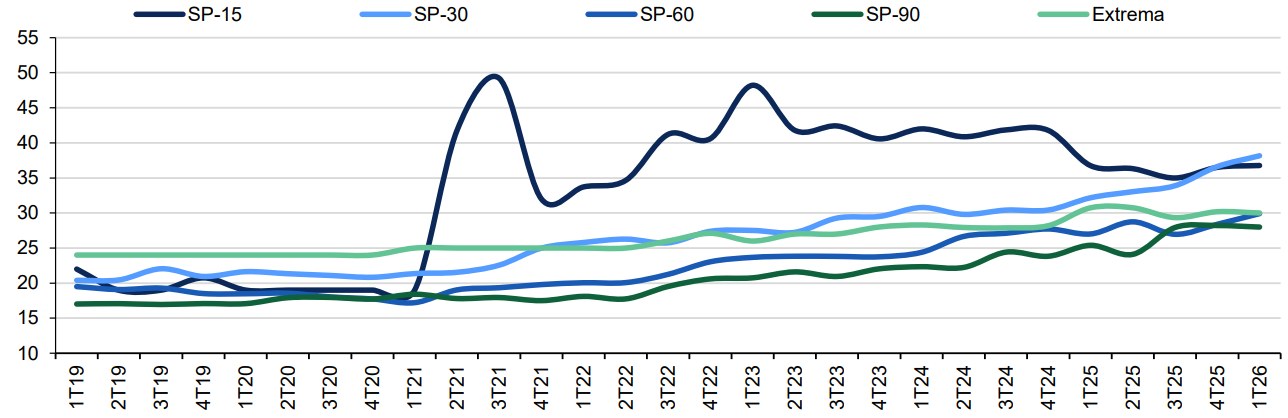

O principal destaque segue sendo os raios de até 30 km e 60 km, que registraram absorção líquida de 275,7 mil m² e 115,1 mil m², respectivamente, além de queda relevante na vacância. Essas regiões continuam sendo o principal vetor de crescimento, com demanda consistente por operadores logísticos e varejistas, além de maior capacidade de pré-locação, o que tem limitado impactos negativos das novas entregas sobre a vacância. Em termos de preço, os raios de até 30 km e 60 km registraram as maiores altas (4,2% e 5,4%, respectivamente). Em relação ao raio de até 15 km, a vacância apresentou leve aumento (0,4% t/t), em linha com movimentações pontuais, enquanto o preço pedido seguiu relativamente estável. Já no raio de 90 km, a dinâmica comercial foi moderada, com menor absorção líquida no período (4,5 mil m²), mantendo os níveis de vacância controlados. Em paralelo, observamos a continuidade da estratégia de desenvolvimento condicionada a pré-locações, sobretudo nos raios mais próximos da capital, o que reduz o risco de sobreoferta e reforça a capacidade do mercado de acomodar a entrega de novos projetos.

Resultado surpreendente! Mantemos a perspectiva construtiva!

A dinâmica observada no 1T26 surpreendeu positivamente nossas estimativas, corroborando o bom momento do mercado. Para os próximos trimestres, seguimos construtivos em relação ao segmento, com a expectativa de que a forte demanda continue atuando como principal vetor de crescimento. Acreditamos que a capacidade de pré-locação, especialmente nos raios de 30 km e 60 km, deve seguir mitigando pressões de vacância, mesmo diante de um volume relevante de entregas. Além disso, a manutenção de preços em trajetória de alta reforça o ambiente favorável para proprietários.

Mercado de galpões logísticos em São Paulo (A+)

Fontes: Buildings e BTG Pactual.

Mercado de galpões logísticos em São Paulo (A+): histórico de preços e vacância

Fontes: Buildings e BTG Pactual.

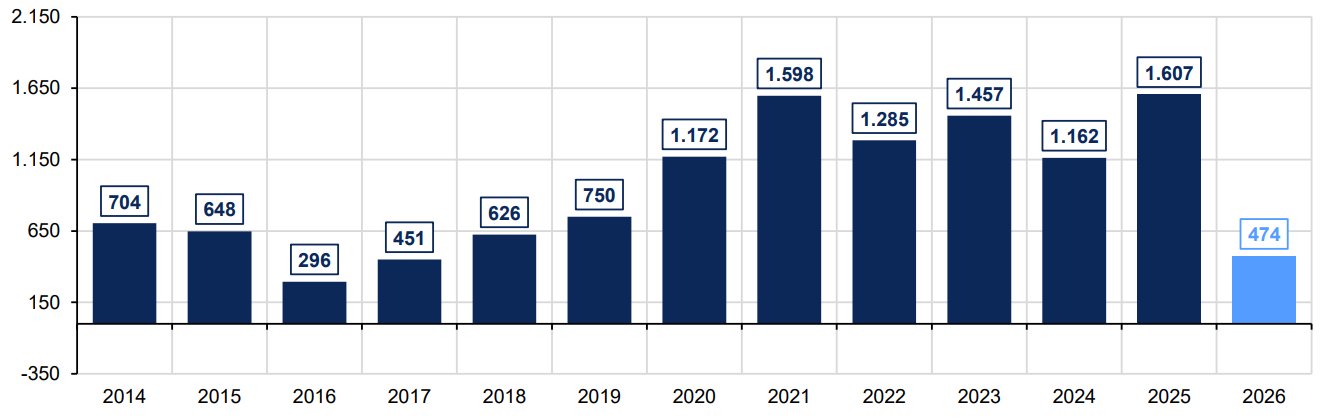

Mercado de galpões logísticos em São Paulo (A+): histórico de absorção líquida anual (milhares de m²)

Fontes: Buildings e BTG Pactual.

Mercado de galpões logísticos em São Paulo (A+)

Área Locável(milhares de m²) | Vacância(%) | Preços Pedidos(R$/m²) | Absorção Líquida(milhares) | ||||||||

| Região | 4T25 | 1T26 | Δ t/t | 4T25 | 1T26 | Δ t/t | 4T25 | 1T26 | Δ t/t | 4T25 | 1T26 |

| SP-15 | 891 m² | 914 m² | 23 m² | 10,4% | 10,7% | 0,4% | 36,5 | 36,8 | 0,7% | 53,4 m² | 12,6 m² |

| SP-30 | 7.271 m² | 7.432 m² | 161 m² | 9,9% | 8,1% | -1,8% | 36,6 | 38,2 | 4,2% | 212,8 m² | 275,7 m² |

| SP-60 | 6.886 m² | 6.956 m² | 70 m² | 5,5% | 4,8% | -0,7% | 28,4 | 29,9 | 5,4% | 91,3 m² | 115,1 m² |

| SP-90 | 3.174 m² | 3.174 m² | - | 5,8% | 5,7% | -0,1% | 28,2 | 28,0 | -0,8% | 41,4 m² | 4,5 m² |

| São Paulo (A+) | 19.786 m² | 20.137 m² | 351 m² | 7,6% | 6,7% | -0,9% | 32,4 | 33,8 | 4,2% | 543,0 m² | 473,9 m² |

| Extrema (MG) | 1.509 m² | 1.521 m² | 12 m² | 3,8% | 3,4% | -0,4% | 31,0 | 30,0 | -3,2% | 50,7 m² | 17,1 m² |

Fontes: Buildings e BTG Pactual.

Regiões: histórico de vacância por região

Fontes: Buildings e BTG Pactual.

Regiões: histórico de preço pedido (R$/m²)

Fontes: Buildings e BTG Pactual.