Mater Dei (MATD3): Resultados do 1T26

Ver Relatório CompletoResultados do 1T26

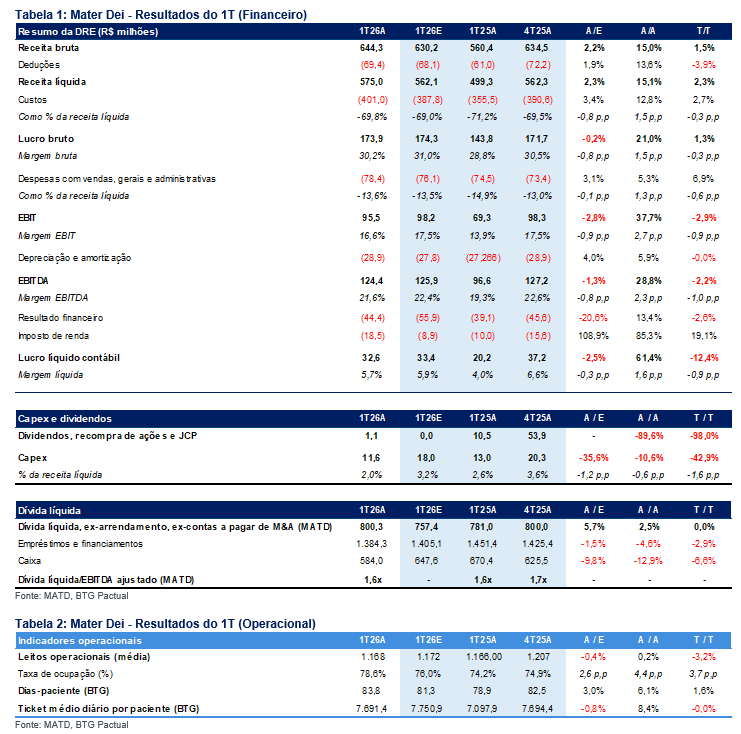

Resultados do 1T em linha e robustos; EBITDA cresce 29% a/a

A Mater Dei apresentou mais um conjunto sólido de resultados no 1T, consistente com as melhorias observadas ao longo do último ano. De forma geral, os números vieram fortes, conforme esperado. A receita líquida cresceu 15% a/a, atingindo R$575 milhões. O EBITDA avançou 29% a/a, para R$124 milhões, em linha com nossas estimativas, com margem de 21,6% (+2,3 p.p. a/a). Ajustando por um bônus complementar relacionado aos resultados do ano anterior, o EBITDA ajustado teria totalizado R$130 milhões, com crescimento de 35% a/a. O lucro líquido cresceu 61% a/a, para R$33 milhões, apesar do aumento das despesas financeiras líquidas (+13% a/a).

Ocupação e ticket médio em expansão; fluxo de caixa estável

O crescimento da receita foi impulsionado tanto por maior volume quanto por aumento do ticket médio. Os volumes de dias-paciente cresceram 6% a/a, enquanto o ticket médio avançou 8% a/a, refletindo melhor mix de especialidades e procedimentos, além de reajustes anuais de preços. A taxa de ocupação atingiu recorde de 78,6% (+4,4 p.p. a/a; +3,7 p.p. t/t), apesar de menor número médio de leitos operacionais no trimestre (1.168 leitos; -39 t/t). A disciplina de custos foi destaque, com redução de 1,4 p.p. a/a como percentual da receita, impulsionada por melhor diluição de despesas com pessoal e serviços médicos. As despesas gerais e administrativas também melhoraram, com queda de 1,0 p.p. a/a, refletindo ganhos contínuos de eficiência. O fluxo de caixa após capex atingiu R$52 milhões (+5% a/a), com a expansão do EBITDA e capex estável em R$12 milhões sendo parcialmente compensados por maior consumo de capital de giro (R$56 milhões vs. R$19 milhões no 1T25). A dívida líquida (excluindo passivos de M&A e leasing) permaneceu estável t/t em R$800 milhões, enquanto a alavancagem melhorou para 1,6x dívida líquida/EBITDA dos últimos 12 meses (vs. 1,7x no 4T25).

COMPRA mantida; desempenho sólido segue em evidência

De forma geral, os resultados do 1T reforçam a estratégia da Mater Dei de capturar ganhos via ticket médio mais elevado e maior exposição a fontes pagadoras de melhor qualidade. Mesmo sem expansão relevante de leitos, a companhia tem conseguido crescer receita e ganhar escala por meio de maior eficiência na utilização de ativos. Diante do bom desempenho operacional, que deve se manter nos próximos trimestres, aliado a um valuation atrativo de aproximadamente 11x P/L 2026, reiteramos nossa recomendação de COMPRA.