Mater Dei (MATD3): Resultados do 4T25

Ver Relatório CompletoResultados do 4T25

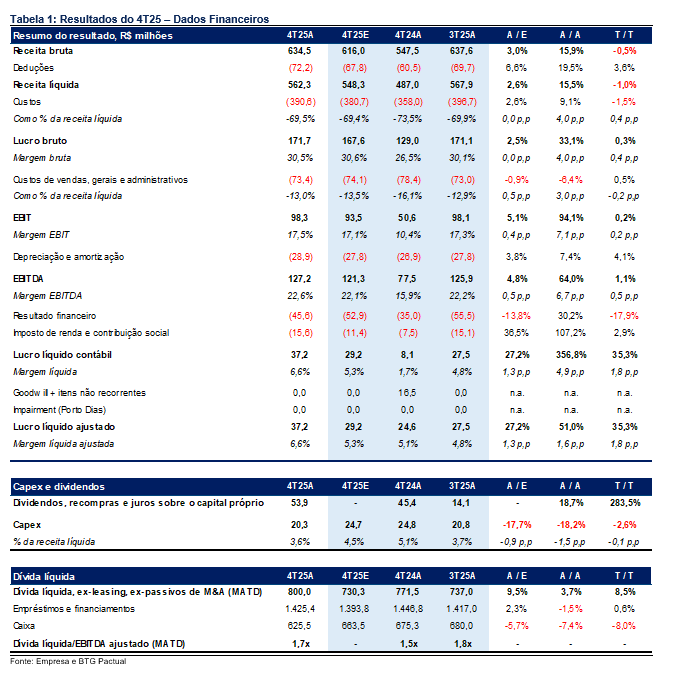

Margem EBITDA ajustada atingiu 22,6%

A Mater Dei reportou resultados do quarto trimestre acima das nossas estimativas, sustentados por ganhos contínuos de alavancagem operacional e melhorias de eficiência. A receita líquida cresceu 15% a/a para R$562 milhões (3% acima das nossas estimativas), enquanto o EBITDA avançou 64% a/a para R$127 milhões, acima das nossas estimativas em 5%. Como resultado, a margem EBITDA expandiu 670bps a/a e 40bps t/t, atingindo 22,6% (+50bps acima das nossas estimativas). Após despesas financeiras líquidas menores do que o esperado, o lucro líquido foi de R$37 milhões, alta de 51% a/a e 27% acima das nossas estimativas.

Crescimento impulsionado por mix e forte diluição de custos

O crescimento da receita líquida foi principalmente impulsionado por um maior ticket médio (+9% a/a), refletindo um mix de procedimentos mais favorável, maior complexidade (com destaque para oncologia) e reajustes anuais de preços, enquanto os volumes foram mais fracos na comparação t/t devido à sazonalidade (capacidade operacional em 1.207 leitos, -39 t/t). A taxa de ocupação aumentou 3,2 p.p. a/a para 74,9%, reforçando a estratégia da companhia de melhorar a utilização dos ativos. A disciplina de custos permaneceu como destaque, com redução de 4,0 p.p. a/a como percentual da receita, impulsionada por melhor diluição de custos fixos, especialmente em pessoal e serviços médicos. Os custos de vendas, gerais e administrativos também apresentaram melhora, com queda de 3,1 p.p. a/a (como percentual da receita), refletindo ganhos contínuos de eficiência e uma estrutura corporativa mais enxuta.

Geração de fluxo de caixa segue sólida; alavancagem sob controle

A geração de fluxo de caixa da firma (após capex) atingiu R$73 milhões (vs. R$20 milhões no quarto trimestre de 2024), sustentada pela forte expansão do EBITDA e menor capex no período (R$20 milhões vs. R$26 milhões no quarto trimestre de 2024). A dívida líquida (excluindo passivos de M&A e leasing) aumentou levemente t/t (+R$63 milhões) para R$800 milhões, refletindo principalmente remuneração aos acionistas, com recompras e dividendos totalizando aproximadamente R$454 milhões no período. Ainda assim, a alavancagem melhorou para 1,7x dívida líquida/EBITDA (vs. 1,8x no terceiro trimestre), reforçando a confortável posição financeira da companhia e a tendência contínua de desalavancagem.

Ciclo de recuperação ganhando tração; reiteramos COMPRA

Os resultados do quarto trimestre reforçam nossa visão de que a Mater Dei está em um ciclo consistente de recuperação, com melhora de margens e eficiência operacional se traduzindo em resultados mais fortes. Apesar da sazonalidade típica, o desempenho permaneceu sólido, sugerindo que as iniciativas recentes (crescimento dos ativos adquiridos, melhora de mix e maior controle de custos) estão elevando estruturalmente a rentabilidade. Esperamos que as margens se mantenham em níveis iguais ou superiores aos atuais. A ação ainda negocia a um valuation atrativo (~10x Preço/Lucros de 2026), que, em nossa visão, não reflete plenamente a recuperação dos fundamentos e da geração de fluxo de caixa. Reiteramos a Mater Dei como nossa principal escolha entre small caps de saúde, combinando forte momento de resultados com um ponto de entrada atrativo.