Nvidia (NVDA): Prévia do GTC 2026

Ver Relatório CompletoPrévia do GTC 2026

Ao voltarmos ao GTC pelo terceiro ano consecutivo, a NVIDIA enfrenta um debate diferente do de anos anteriores. Na nossa visão, este é o momento mais claro para a companhia reenquadrar uma discussão que evoluiu de forma relevante. O mercado já não questiona se a NVIDIA é a líder atual em infraestrutura de IA. Esse ponto está, em grande parte, resolvido. A questão agora é se essa liderança consegue permanecer durável à medida que a IA se expande para além de treinamento, avançando para inferência, implantação, orquestração, workflows corporativos e casos de uso industriais. Esse é um teste mais exigente, e o GTC é o palco natural para a NVIDIA endereçá-lo.

A perspectiva para o evento é construtiva. A NVIDIA reportou receita do 4T do ano fiscal de 2026 de US$ 68,1 bilhões, alta de 73% a/a, incluindo receita de Data Center de US$ 62,3 bilhões, alta de 75% a/a. O guidance para o 1T do ano fiscal de 2027, em torno de US$ 78 bilhões, veio acima do consenso e, mais importante, assume nenhuma contribuição de receita de compute de Data Center proveniente da China. A demanda de curto prazo claramente não é o problema. O ponto é que a ação não reagiu como um nome típico de momento reagiria, porque o mercado vem descontando cada vez mais pico de ciclo de lucros, maior intensidade competitiva e uma preocupação mais ampla de que o capex de IA possa ficar menos concentrado, e menos concentrado na companhia, do que foi até aqui.

O que esperamos no GTC e o principal catalisador para a ação

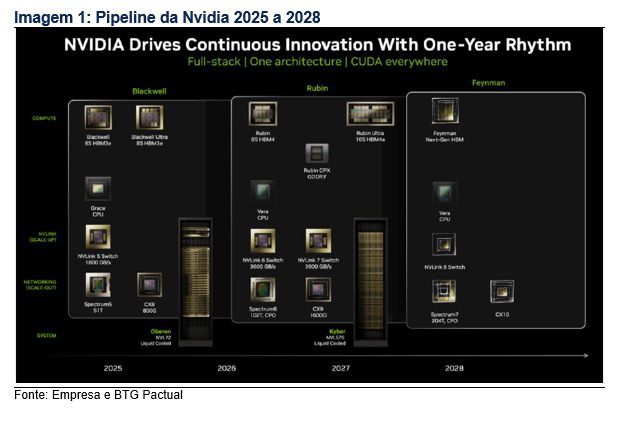

O que investidores precisam da discussão de roadmap não é empolgação, e sim confiança. O Blackwell está escalando. Blackwell Ultra foi lançado. Rubin deve começar embarques de produção no segundo semestre do ano fiscal de 2027. A tarefa no GTC é demonstrar que essas transições estão sequenciadas comercialmente, e não apenas ambiciosas do ponto de vista tecnológico. Mais especificamente, investidores precisam de evidência de que Blackwell consegue acelerar sem redução por parte de clientes, que Rubin representa um ciclo real de compras, e não uma estratégia de longo prazo, e que clientes estão planejando capex em múltiplas gerações, em vez de comprar de forma tática trimestre a trimestre. Mais clareza sobre timing de Rubin, configuração em nível de sistema e sinais de compromisso de clientes por múltiplas gerações seriam incrementalmente positivos. Em contraste, um roadmap tecnicamente convincente, mas comercialmente pouco desenvolvido, provavelmente reforçaria a relutância atual do mercado em pagar pelo crescimento do lucro líquido até 2028.

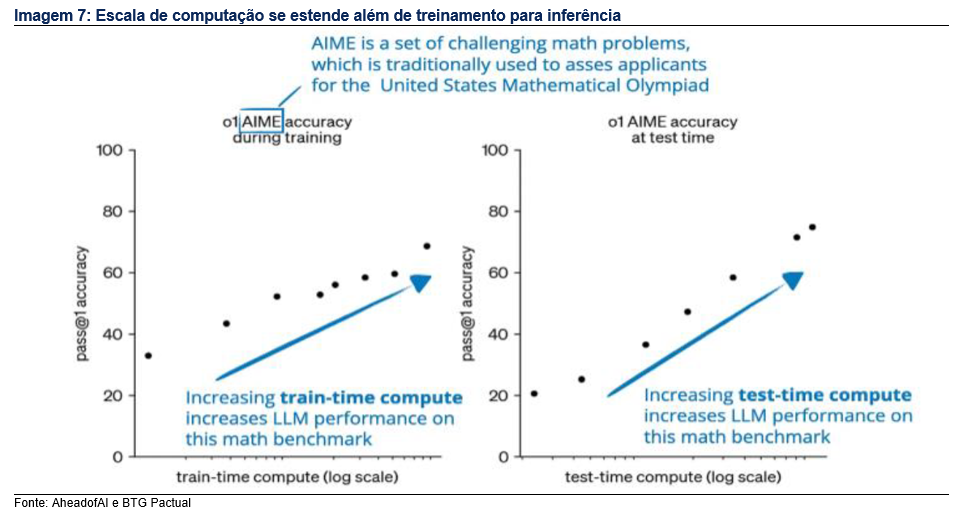

A economia da inferência é o tema incremental mais importante

Na nossa visão, inferência é a ponte central de monetização. O posicionamento da NVIDIA está mais explícito: O objetivo não é apenas performance máxima de modelo, mas menor custo por token, maior throughput de tokens e melhor utilização. O Rubin está sendo posicionado para IA de agentes e workloads de raciocínio, e a NVIDIA sugere até 10x de redução no custo por token versus Blackwell. O GB200 NVL72, combinado com o NVIDIA Dynamo, supostamente melhora o produto em até 15x versus sistemas baseados em Hopper.

A pergunta central para investidores é se esses ganhos se traduzem em um sinal de demanda por infraestrutura maior e mais durável do que o mercado está descontando, ou se a economia de inferência acelera a comoditização. A tese otimista (bull case) depende de modelos de raciocínio, workloads e pipelines de IA de agentes elevando estruturalmente a intensidade de computação por token de resposta, e não reduzindo. Se a NVIDIA conseguir demonstrar no GTC que implantações de inferência em produção são maiores, mais aderentes e mais relacionados a software do que o benchmarking atual de hyperscalers sugere, isso mudaria o debate de forma relevante. Uma narrativa tecnicamente bem construída sobre inferência, com pouca prova de implantação em escala, não mudaria. Entendemos que isso é central para a tese de investimento de NVDA.

Networking e interconexão seguem como a parte mais subestimada da história

A receita de networking em Data Center cresceu 142% no ano fiscal de 2026. Na nossa visão, essa contribuição ainda não parece totalmente refletida nas expectativas de consenso, e isso importa por três razões: Aumenta o conteúdo em dólares por implantação, melhora o mix de margem bruta e torna o sistema mais difícil de “desagregar”. O tecido de compute via NVLink para sistemas GB200 e GB300 vem impulsionando grande parte desse crescimento, junto com expansão mais ampla de Ethernet e InfiniBand.

A NVIDIA também introduziu o NVLink Fusion, que permite a hyperscalers e designers de silício customizado integrar CPUs e XPUs próprias com a plataforma da NVIDIA, uma resposta direta à ascensão do silício customizado. Não interpretamos o NVLink Fusion como um movimento defensivo. Vemos como uma tentativa expansionista de controlar a camada de interoperabilidade em um ambiente de infraestrutura de IA mais heterogêneo. Isso importa porque cria cenários em que a NVIDIA ainda participa economicamente mesmo quando clientes adotam estratégias parciais de silício customizado. No GTC, a pergunta-chave é se a NVIDIA consegue demonstrar que a camada de interconexão se aprofunda estruturalmente conforme clusters escalam, e não apenas cresce em linha com o crescimento atual dos sistemas GB. Essa distinção é relevante tanto para a durabilidade de margens quanto para suporte de múltiplos no longo prazo.

Fábricas de IA deslocam a unidade de venda de chips para infraestrutura

O enquadramento da NVIDIA de que o data center é a nova unidade de computação é mais do que branding. Implica uma mudança real no modelo de receita. Infraestrutura em escala de rack, stacks integrados de software e arquiteturas de referência de fábricas de IA deslocam a conversa com o cliente de compra de componentes para implantação de infraestrutura completa. Isso importa para durabilidade de receita e qualidade de margem: Clientes que compram sistemas, software de orquestração e workflows de implantação são, por natureza, mais aderentes do que clientes que compram apenas aceleradores.

O teste para investidores no GTC é se as fábricas de IA melhoram de forma demonstrável velocidade de implantação, utilização e ROI do cliente, e não apenas se aumentam a intensidade de hardware. Evidência de que implantações em escala de rack com networking completo e relacionados a software estão virando comportamento padrão de compra, e não uma configuração premium, seria incrementalmente positiva. Uma mensagem que eleva intensidade de capital sem esclarecer o valor gerado no longo prazo. Nesse caso, provavelmente seria lida de forma negativa, especialmente para adoção corporativa, que segue sendo um dos pontos de maior ceticismo do mercado.

Networking e interconexão seguem como a parte mal precificada da história

A receita de networking em Data Center cresceu 142% no ano fiscal de 2026, de US$ 13,0 bilhões para US$ 31,4 bilhões. Na nossa visão, essa contribuição ainda não parece totalmente refletida no consenso, e isso importa por três razões: Aumenta conteúdo em dólares por implantação, sustenta o mix de margem bruta e torna o sistema mais difícil de desagregar. O NVLink para GB200 e GB300 vem impulsionando parte relevante desse crescimento, junto com expansão de Ethernet e InfiniBand. A NVIDIA também introduziu o NVLink Fusion, permitindo integração de CPUs e XPUs customizadas com a plataforma NVIDIA, como resposta ao avanço de silício customizado. Não interpretamos NVLink Fusion como defensivo, mas sim como tentativa de controlar a camada de interoperabilidade em um ambiente mais heterogêneo, preservando participação econômica mesmo quando clientes adotam estratégias parciais de silício customizado. No GTC, o ponto é se a interconexão se aprofunda estruturalmente conforme clusters escalam, e não apenas cresce em linha com o crescimento atual de sistemas GB. Essa distinção importa para durabilidade de margens e suporte de múltiplos no longo prazo.

Adoção corporativa de IA precisa sair de possibilidade e virar prova

Este segue sendo um dos pontos de maior ceticismo dos investidores, e entendemos que com razão. A plataforma NVIDIA AI Enterprise, abrangendo NIM, NeMo e AI Blueprints, está sendo posicionada como um pacote de software comercial para produção, com licenças pagas. A pesquisa própria da NVIDIA de 2026, “State of AI”, que deve ser tratada como direcional e não como censo neutro por ser não obrigatória, reporta que 64% dos respondentes usam IA ativamente, 88% reportam impacto de receita associado a IA e 86% esperam aumento de orçamento. A direção é clara, mas a cadência de monetização não.

O que investidores precisam do GTC não é um discurso mais amplo de mercado endereçável corporativo, e sim referências de clientes, evidência de implantação em produção e qualquer indicação de que as taxas de adoção do AI Enterprise estão ficando visíveis financeiramente. Linguagem de piloto dificilmente move a ação. Evidência de que software está virando uma camada recorrente de receita sobre implantações de infraestrutura, sim.

IA Soberana é um pilar de demanda subestimado

Vemos IA Soberana como um dos catalisadores mais importantes de diversificação de demanda nos próximos anos, e que segue mal precificado porque não se parece com compras de hyperscalers. A NVIDIA elevou IA Soberana a uma trilha dedicada no GTC e vem ligando implantações soberanas ao framework de fábricas de IA. A construção de mais de 250.000 GPUs da NVIDIA na Coreia do Sul, em nuvens soberanas e fábricas de IA, é o dado público mais claro até aqui.

A questão mais relevante é se IA Soberana vira uma categoria repetível de compras entre governos, operadoras nacionais de telecom e estatais globalmente, e não apenas uma sequência de projetos pontuais motivados por geopolítica. Se a NVIDIA conseguir mostrar no GTC que implantações soberanas estão migrando de avaliação para contratos plurianuais assinados, com densidade de GPUs mensurável, isso ampliaria o mercado endereçável e reduziria de forma relevante o risco de concentração em hyperscalers nas estimativas de médio prazo. Uma narrativa soberana de alto perfil sem prova de monetização não deve ser suficiente.

IA física pode sustentar múltiplo

IA física é um tema oficial relevante do GTC, e as divulgações da NVIDIA a enquadram cada vez mais como oportunidade de plataforma full stack: Infraestrutura, modelos abertos, simulação, computação embarcada e software para robótica e automação. Não esperamos que robótica gere revisões relevantes de estimativas no curto prazo. A pergunta mais importante para a ação é se IA física reutiliza ativos estratégicos já existentes, como CUDA, Omniverse, software de inferência, simulação e infraestrutura de data center, de forma que a oportunidade seja uma opção embutida na plataforma atual, e não uma tese separada de alocação de capital. Se sim, o mercado pode começar a atribuir valor de opção a IA física sem exigir contribuição imediata de receita. Nesse contexto, clareza de roadmap e profundidade de ecossistema seriam construtivas.

Software e CUDA seguem como a vantagem competitiva mais importante, e ainda o menos monetizado de forma direta

Mais da metade dos engenheiros da NVIDIA trabalha em software. Mais de 7,5 milhões de desenvolvedores usam CUDA e ferramentas relacionadas. AI Enterprise agora é uma camada paga de software comercial. Ainda assim, software permanece um dos elementos menos visíveis nos modelos de consenso, em grande parte porque sua contribuição econômica aparece de forma indireta, via hardware, custos de troca e lock-in de ecossistema, e não como uma linha recorrente claramente reportada. Isso cria uma oportunidade e um desafio de comunicação.

No GTC, investidores querem entender se software está ficando mais explícito economicamente: Maior retenção, crescimento de assinaturas e dependência de workflows do cliente que persista mesmo ao longo de transições de hardware. Uma narrativa estratégica forte sobre software que ainda deixe o valuation totalmente dependente da rentabilidade de chips seria uma oportunidade perdida.

O valuation atual não reflete totalmente a amplitude e a qualidade da franquia

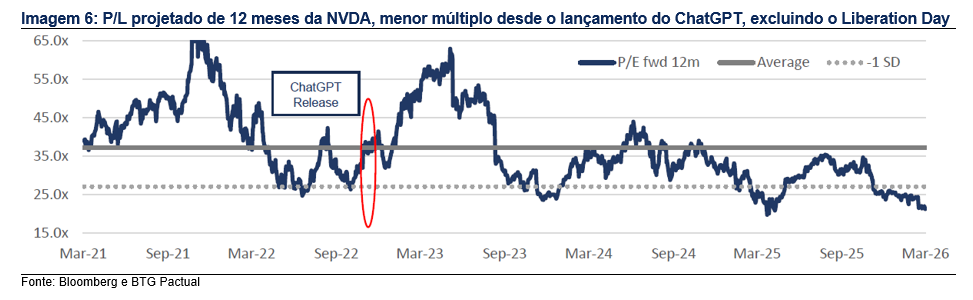

A tese de valuation é direta. O crescimento do lucro líquido vem mais rápido do que o múltiplo, e o mercado hoje paga apenas um múltiplo moderado por uma tese que, na nossa visão, merece um múltiplo mais alto.

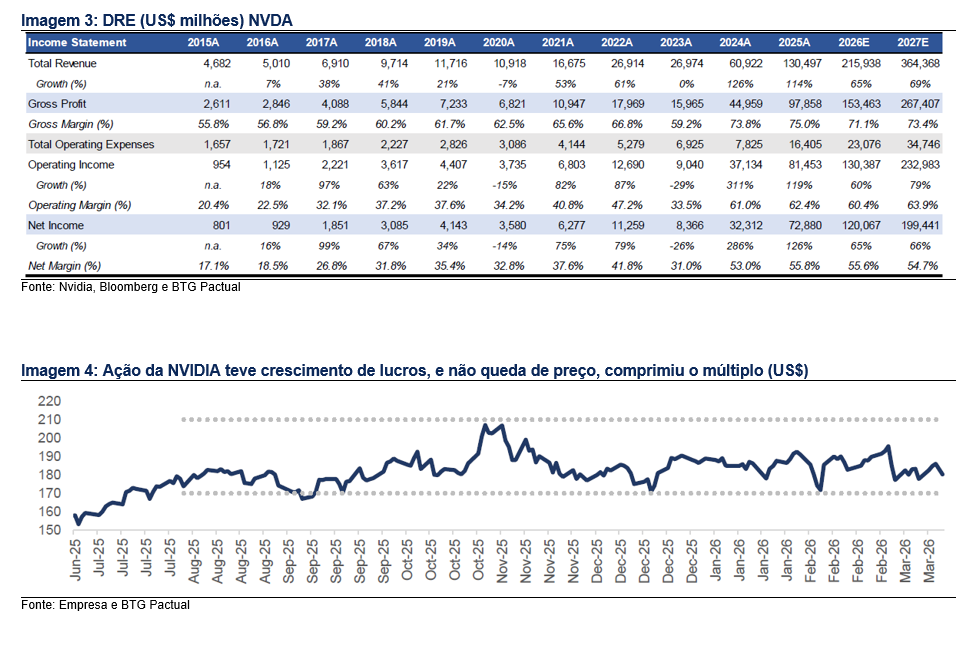

A US$ 180, a NVDA negocia a cerca de 21,3x lucro de 2026E e 17,5x lucro de 2027E. Esse valuation implica receita de 2027 em torno de US$ 367,7 bilhões, alta de cerca de 70% a/a, lucro líquido em torno de US$ 200 bilhões e fluxo de caixa de aproximadamente US$ 179,7 bilhões, alta de quase 86%. Contra um valor de mercado de cerca de US$ 4,53 trilhões, isso equivale a yield de fluxo de caixa de aproximadamente 4,0%. Em outras palavras, investidores estão pagando pouco acima de 22x o lucro de 2026E por um negócio que deve crescer receita em 70%, LPA em 65% e fluxo de caixa em 86%. Destacamos essa relação nos gráficos de P/L e PEG abaixo.

Em agosto de 2025, a NVIDIA negociava a cerca de 32x lucro à frente, já abaixo da média de cinco anos de aproximadamente 40x. Hoje, o papel parece mais próximo de 21x a 22x, apesar de não ter havido uma correção relevante no preço. Essa contração de múltiplo foi causada principalmente por crescimento de lucro, e não por queda de preço. A mensagem é simples: O valuation comprimiu de forma material, mesmo com expansão significativa de receita, geração de caixa e amplitude de monetização.

Se a NVIDIA fosse apenas uma fornecedora de GPUs exposta a um ciclo de treinamento em pico, um P/L projetado na casa de 20x faria sentido. Mas as divulgações da própria NVIDIA descrevem um negócio que abrange GPUs, CPUs, DPUs, networking, interconexão, AI Enterprise, NIM, NeMo, Blueprints, fábricas de IA, IA física e um ecossistema de desenvolvedores com mais de 7,5 milhões de usuários, todos operando sobre uma base arquitetural e de software compartilhada. Essa amplitude, combinada a crescimento muito forte, sustenta um múltiplo acima do nível atual.

O que o mercado está debatendo?

Não é uma tese cíclica

O bear case argumenta que o ciclo atual de construção de capacidade avançou à frente da demanda produtiva e que, naturalmente, o capex de IA tende a ficar menos concentrado, menos urgente e menos excessivo ao longo do tempo. Esse é um argumento relevante, e não descartamos. Ao mesmo tempo, ele é mais limitado do que parece, porque se aplica principalmente à infraestrutura de treinamento nos maiores hyperscalers. A NVIDIA acabou de orientar US$ 78 bilhões para o trimestre atual sem assumir receita de compute de Data Center da China. Orçamentos corporativos de IA seguem subindo. Compras de IA Soberana estão acelerando. Inferência e workloads de agentes de IA estão ampliando a base instalada além do cluster original de treinamento de hyperscalers. Ainda não é uma tese estrutural de ciclo, a menos que a premissa seja que o capex de IA pare de se ampliar, e os dados disponíveis não sustentam essa conclusão.

Silício customizado é um risco administrável de coexistência, não uma tese estrutural de perda de participação até 2028

Clientes como OpenAI e Meta estão avançando em silício próprio, e alguns analistas esperam que a NVIDIA comece a perder participação em 2027, especialmente em inferência. Esse risco existe e não deve ser ignorado. Nossa leitura é que silício customizado é mais competitivo em workloads de inferência mais limitados, de alto volume e bem especificados, nos maiores hyperscalers. É significativamente menos competitivo em ambientes corporativos heterogêneos, workloads multimodais, pipelines de agentes de IA e implantações soberanas, em que a carga de software da NVIDIA funciona como principal camada de integração.

NVLink Fusion é a resposta estrutural. É uma tentativa explícita de controlar a camada de interoperabilidade em um ambiente mais heterogêneo, permitindo que a NVIDIA participe mesmo quando clientes usam stacks parciais de silício customizado. Se o GTC mostrar adoção mais ampla de NVLink Fusion além do anúncio inicial, a narrativa de chip customizado segue como desafio.

Inferência é uma história de expansão de demanda, não de compressão de margem

O enquadramento bear case (tese pessimista) para inferência é que ela é mais sensível a custo, mais heterogênea e, portanto, mais aberta a ASICs e arquiteturas alternativas. Isso pode ser verdadeiro para inferência comoditizada, isto é, geração de tokens simples, bem especificada e em alto volume. É menos convincente para workloads que estão ganhando relevância econômica: Modelos de raciocínio, aplicações complexas, pipelines de agentes e workflows de múltiplas etapas com recuperação. Esses workloads são intensivos em computação, complexos do ponto de vista arquitetural e sensíveis a latência, largura de banda de memória e eficiência de orquestração.

O posicionamento da NVIDIA em economia de tokens e software de inferência distribuída não parece defensivo. É uma tentativa deliberada de controlar a parte da inferência que fica mais difícil, e não mais fácil, conforme aplicações amadurecem. A tendência atual do mercado de tratar toda inferência como geração comoditizada de tokens é, na nossa visão, um dos principais pontos de o mercado precifica de maneira inadequada que o GTC pode começar a corrigir.