Nvidia (NVDA): Resultados do 4T25

Ver Relatório CompletoResultados do 4T25

Nossa opinião

Enxergamos o trimestre mais como uma atualização da tese do que como uma validação retrospectiva. Neste estágio do ciclo, o mercado está menos sensível à números acima das expectativas e mais atento à capacidade da NVIDIA de acelerar o crescimento d receita no curto prazo, mantendo margens dentro de uma faixa de alta qualidade. Nesse ponto, o resultado entregou: o guidance para o 1T implica novo aumento relevante de receita, e a sustentabilidade das margens permanece consistente com poder de precificação elevado, mesmo com maior complexidade de sistemas. A Nvidia está no 20 Prime.

Em nossa visão, o guidance foi o fator mais importante do resultado e o catalisador mais clara para a ação. A administração indicou receita de US$78,0 bilhões no ponto médio para o 1T, o que não apenas supera o consenso, mas representa um aumento significativo frente aos US$68,1 bilhões do 4T. Igualmente relevante, a margem bruta não GAAP foi projetada em aproximadamente 75,0%, preservando as margens na faixa dos 70%, mesmo com foco em complexidade de sistemas e custos de componentes. O Opex foi indicado em cerca de US$7,5 bilhões e a alíquota não GAAP de impostos em aproximadamente 18%. Em nossa leitura, esse é o sinal de maior qualidade possível: visibilidade de demanda suficiente para sustentar novo salto trimestral, com disciplina de rentabilidade.

Destaques da call, com Jensen e Kress: 1) agentic AI leva a computação atual a novas fontes de crescimento da receita, 2) tokens, 3) China como variável competitiva de médio prazo. A mensagem central da administração foi a mudança deliberada do debate sobre capex de hyperscalers, saindo de intensidade dos investimentos para os resultados e monetização. Jensen descreveu o momento atual como ponto de inflexão da agentic AI, afirmando que “o momento ChatGPT da agentic AI chegou”, argumentando que, à medida que cargas de trabalho evoluem para raciocínio em múltiplas etapas, uso de ferramentas e inferência persistente, temos um maio nível de escala da computação. Nesse contexto, “computação é receita”, ou seja, computação torna-se unidade produtiva que se converte em oportunidade de geração de receita para o cliente. Ele conectou esse ponto ao racional econômico com a afirmação de que estão gerando tokens lucrativos: o investimento é sustentável porque a produção incremental de inferência passa a ser monetizável, permitindo que os clientes transformem computação em tokens geradores de receita, e não apenas tratem computação como custo.

Em paralelo, o comentário de Kress sobre China foi mais incisivo do que o habitual e direcionado a enquadrar o risco competitivo, mais do que demanda de curto prazo. Ela destacou que os competidores chineses estão avançando, que recentes IPOs fortaleceram sua base de capital e que isso pode acelerar execução. Nesse sentido, controles de exportação podem gerar novos líderes bem capitalizados, que eventualmente competirão além da China. Em síntese, a NVIDIA parece estar modelando o curto prazo com premissas conservadoras para China, mas a administração sinaliza explicitamente que um ecossistema chinês mais capitalizado pode alterar a ordem competitiva global de IA e, na margem, desafiar a posição internacional da NVIDIA no médio prazo.

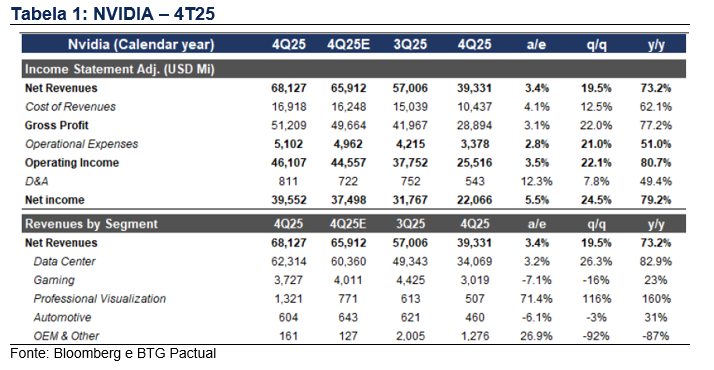

Análise do 4T25

A NVIDIA reportou receita de US$68,1 bilhões, alta de 19,5% t/t e 73,2% a/a, com rentabilidade excepcionalmente forte: lucro bruto de US$51,2 bilhões, lucro operacional de US$46,1 bilhões e lucro líquido de US$39,6 bilhões, alta de 24,5% t/t e 79,2% a/a. A qualidade do trimestre está na preservação da alavancagem operacional, mesmo com escala em ambiente intensivo em sistemas, consistente com dinâmica de plataforma e não apenas ciclo de componentes.

Por segmento, Data Center segue como principal variável dos fundamentos e sentimento de mercado. A receita de Data Center foi de US$62,3 bilhões, alta de 26,3% t/t e 82,9% a/a, reforçando que a NVIDIA continua capturando o retorno dos investimentos em infraestrutura de IA. Fora Data Center, o desempenho foi mais misto: Gaming somou US$3,7 bilhões, queda de 16% t/t e alta de 23% a/a; Visualização profissional atingiu US$1,3 bilhão, alta de 116% t/t e 160% a/a; Automotivo totalizou US$604 milhões, queda de 3% t/t e alta de 31% a/a; e Montadora & Outros ficou em US$161 milhões, queda de 92% t/t e 87% a/a. Em resumo, as demais divisões de negócios oscilaram, mas o sinal central de demanda permaneceu robusto.

Em conjunto, o trimestre reforça o papel essencial da NVIDIA no ciclo de capex de IA. A companhia está monetizando de ponta a ponta em fábricas de IA, e a discussão futura passa a ser cada vez mais em sobre a utilização de capacidade e output tokenizado, e menos sobre volumes. Com o guidance elevando as expectativas de curto prazo e a administração enquadrando a próxima etapa via expansão de inferência e cargas de trabalho de trabalho agentic AI, entendemos que o cenário permanece construtivo. O upside tende a depender da velocidade de disseminação da inferência em casos de uso em produção e da capacidade da plataforma de continuar convertendo soluções de IA em receita e escala.