Radar de Resultados 1T26 - Agronegócio

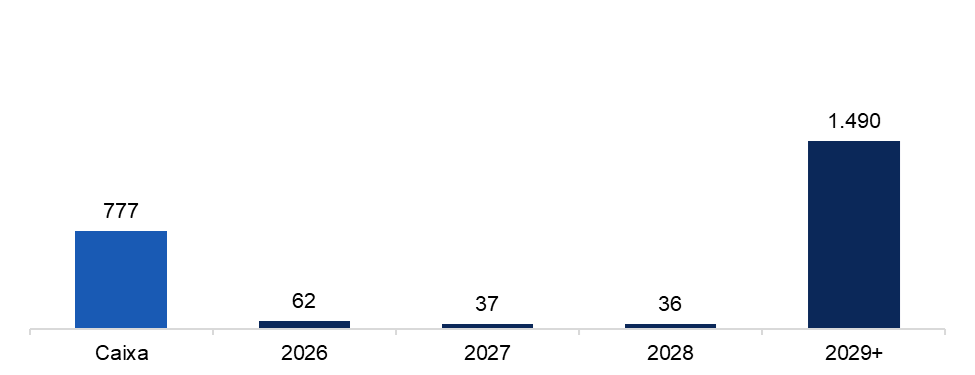

BOA SAFRA

(Participação BTG Equity Research)

A Boa Safra apresentou um 1T26 ainda pouco representativo para o ano, já que o reconhecimento de receita ocorre majoritariamente no 2S, mas trouxe sinais operacionais relevantes. A receita líquida somou R$132 milhões (+20% a/a), levemente abaixo do esperado, enquanto o EBITDA ajustado ficou negativo em R$25 milhões, ainda pressionado, mas melhorando na comparação anual. O lucro líquido foi de R$4 milhões. A dívida líquida atingiu R$926 milhões, com alavancagem de 6,5x, refletindo maior consumo sazonal de capital de giro. No trimestre, a companhia vendeu sua participação no SNAG11, deixando de consolidar o fundo em seus resultados. Operacionalmente, a Boa Safra ampliou a área contratada para 320 mil hectares (+20% a/a), buscando mitigar riscos climáticos e preservar a qualidade das sementes. A carteira de pedidos atingiu R$1,5 bilhão (+4% a/a), o maior nível já registrado para um primeiro trimestre, embora os pedidos de soja tenham recuado 8% a/a. O crescimento veio principalmente da diversificação do portfólio, com sementes ex-soja representando 13% das encomendas, versus 1% no 1T25. Apesar da melhora operacional e da estratégia focada em eficiência e utilização de capacidade, o setor segue pressionado por excesso estrutural de oferta, com estimativas apontando que o Brasil encerrou a última safra com cerca de 30% dos volumes de sementes sem comercialização, mantendo pressão sobre preços e margens.

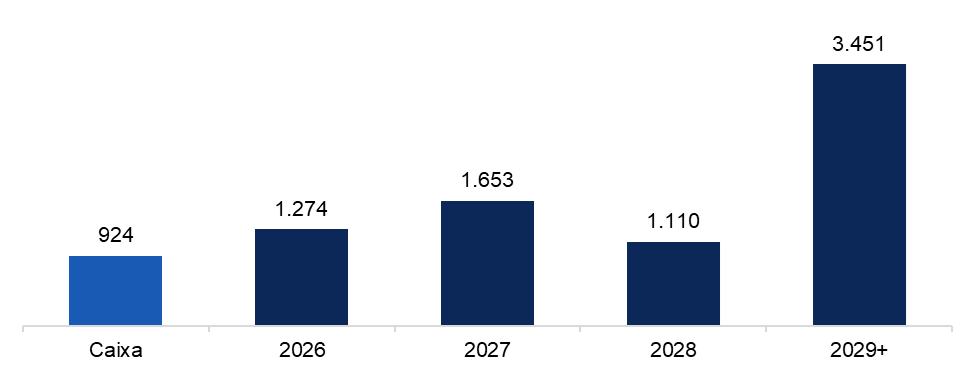

Cronograma de Amortização (R$ Milhões)

Fonte: Companhia e BTG Pactual

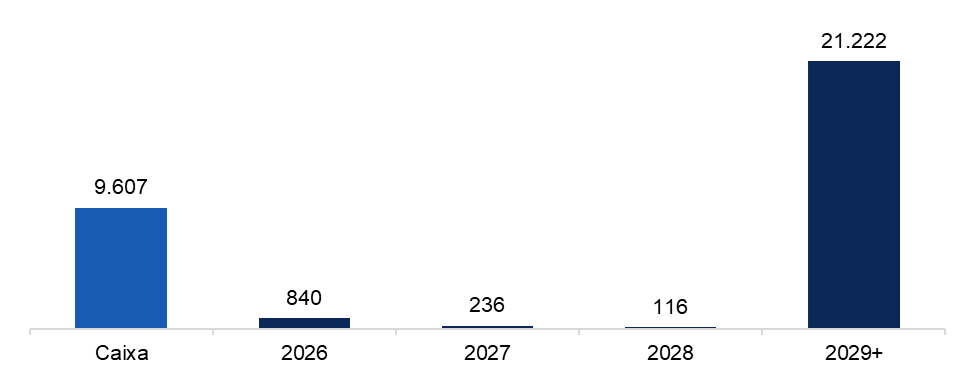

JBS

(Participação BTG Equity Research)

A JBS reportou um 1T26 mais fraco, com EBITDA de US$ 1,1 bilhão sob IFRS (US$ 916 milhões sob US GAAP), queda de 26% a/a e 8% abaixo das estimativas, refletindo principalmente o desempenho mais fraco da operação de bovinos nos EUA. O lucro líquido somou US$ 221 milhões, recuo de 56% a/a e 9% abaixo do esperado. Entre as unidades de negócio, o destaque positivo foi US Pork, que manteve margens em patamares de dois dígitos, enquanto US Beef sofreu com spreads historicamente pressionados, levando a uma contração de 2,2 p.p. na margem a/a. No Brasil, a operação de bovinos apresentou margens estáveis a/a, mas com queda de 2,1 p.p. t/t devido ao aumento do custo do gado. A Seara registrou EBITDA de US$ 369 milhões, com margem de 15,5%, enquanto a operação na Austrália foi impactada pela alta de 30% a/a no custo do gado, apesar do crescimento de 25% das receitas. A companhia consumiu cerca de US$ 1,4 bilhão de caixa no trimestre, principalmente devido à saída sazonal de US$ 1,2 bilhão em capital de giro. Ainda assim, a estrutura financeira permanece sólida, com alavancagem de 2,8x EBITDA dos últimos doze meses, prazo médio da dívida superior a 15 anos e custo médio de financiamento de 5,7% ao ano.

Cronograma de Amortização (US$ Milhões)

Fonte: Companhia e BTG Pactual

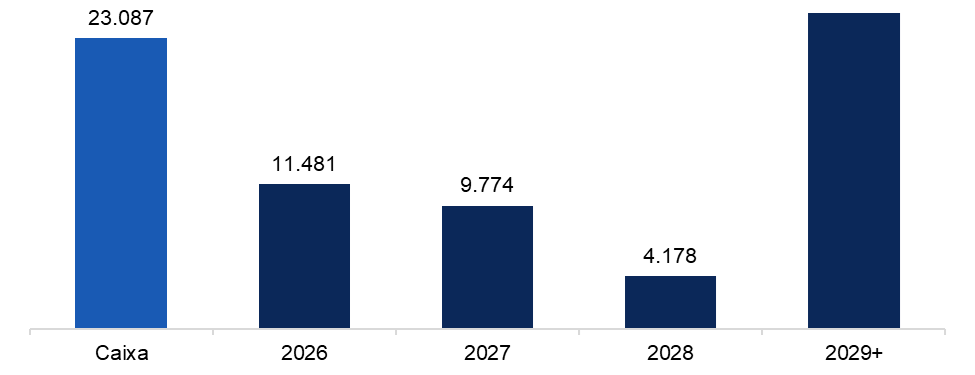

MBRF

(Participação BTG Equity Research)

A MBRF reportou um 1T26 sólido em termos operacionais, com EBITDA de R$3,1 bilhões, relativamente estável a/a e 7% acima das estimativas, sustentado por margens melhores do que o esperado tanto na BRF quanto na operação de bovinos da América do Sul. A receita líquida permaneceu praticamente estável em R$39,5 bilhões, enquanto o lucro líquido atingiu R$111 milhões, beneficiado por menores despesas de depreciação e redução das despesas financeiras líquidas devido ao impacto positivo de marcação a mercado cambial sobre a dívida. O principal ponto de pressão foi a geração de caixa, com consumo de R$1,5 bilhão no trimestre, concentrado nas operações de bovinos, enquanto a BRF apresentou geração positiva de R$566 milhões. A dívida líquida IFRS16 encerrou o período em R$50,3 bilhões, equivalente a 3,9x EBITDA dos últimos 12 meses, acima do trimestre anterior. Na BRF, o EBITDA foi de R$2,5 bilhões (-10% a/a), com recuperação das margens impulsionada pelas exportações, cuja margem EBIT atingiu 12,2% (+300bps t/t), apoiada pelo segmento Halal e retomada das exportações para China e Europa. No Brasil, a margem EBIT recuou para 6,8%, pressionada por spreads menores em produtos processados e margarina. Na operação de bovinos da América do Sul, os volumes cresceram 9% a/a, impulsionados pela forte demanda internacional, com margem EBITDA ainda sólida em 10%, enquanto a operação na América do Norte permaneceu pressionada, apesar de margem EBITDA ajustada positiva de 0,3%.

Cronograma de Amortização (R$ Milhões)

Fonte: Companhia e BTG Pactual

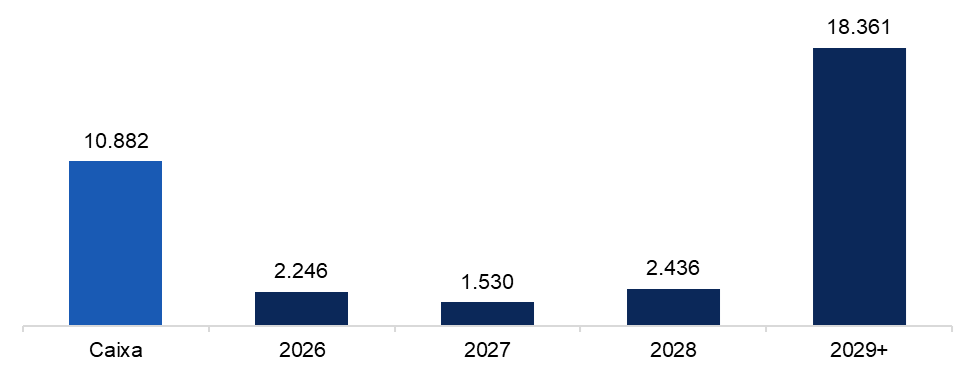

MINERVA

(Participação BTG Equity Research)

A Minerva reportou um 1T26 em linha no operacional, com EBITDA de R$1,1 bilhão, sustentado por uma gestão eficiente em um trimestre mais volátil para o setor. A companhia reduziu volumes no Brasil em resposta ao maior custo do gado e compensou com maior atividade de abate em outras regiões, preservando margens estáveis na comparação trimestral. A participação das exportações nas vendas brasileiras recuou 7 p.p. t/t, para 58,7%, refletindo principalmente um melhor ambiente de preços no mercado doméstico. No balanço, a dívida líquida avançou R$940 milhões no trimestre, impactada pelo consumo de capital de giro, com redução de R$1,1 bilhão em fornecedores. O risco sacado caiu R$400 milhões, para R$3,95 bilhões (8,9% do CPV), ainda acima da média histórica de 7%, enquanto adiantamentos de clientes permaneceram estáveis em R$5,1 bilhões. A posição de caixa recuou R$4,0 bilhões, para R$10,8 bilhões, sendo R$3,0 bilhões destinados à redução da dívida bruta. A alavancagem reportada e para fins de covenant encerrou o trimestre em 2,7x (vs. 3,7x no 1T25). Considerando fornecedores, convênios e outros adiantamentos, a alavancagem permaneceu estável em 4,7x em relação ao trimestre anterior. Apesar da resiliência operacional e da possibilidade de aceleração do EBITDA ao longo de 2026, o elevado custo financeiro e a alavancagem seguem pressionando a geração de caixa livre e limitando a desalavancagem estrutural da companhia.

Cronograma de Amortização (R$ Milhões)

Fonte: Companhia e BTG Pactual

Acesse a análise completa.

SLC AGRÍCOLA

(Participação BTG Equity Research)

A SLC Agrícola reportou receita de R$ 2,7 bilhões no 1T26, estável a/a e 19% abaixo das estimativas, refletindo principalmente menores volumes vendidos no trimestre. O EBITDA totalizou R$ 695 milhões (-26% a/a e -16% vs. estimativas), com margem de 30,7%, enquanto o lucro líquido atingiu R$ 229 milhões. Apesar dos números trimestrais mais fracos, a companhia revisou positivamente o guidance operacional, elevando as projeções de produtividade para soja e algodão, mais do que compensando a redução de área plantada de milho segunda safra e algodão causados pelo atraso na colheita da soja. A produção estimada de soja subiu 2,7%, a de algodão avançou 0,3% e a de milho foi reduzida em 1,8%, sem alterações no guidance de custos. O fluxo de caixa livre foi negativo em R$ 1,4 bilhão, pressionado por consumo sazonal de capital de giro de R$ 1,2 bilhão e desembolsos relacionados a aquisições de fazendas, enquanto a alavancagem medida por dívida líquida/EBITDA aumentou para 2,7x, ante 2,0x no 4T25. O capex totalizou R$ 292 milhões, sendo R$ 95 milhões destinados à expansão, incluindo R$ 73,3 milhões em projetos de irrigação. A companhia também destacou riscos relacionados à alta dos fertilizantes nitrogenados, embora o impacto de curto prazo ainda seja limitado pela janela mais longa de aquisição para a próxima safra.

Cronograma de Amortização (R$ Milhões)

Fonte: Companhia e BTG Pactual