Radar de Resultados 1T26 - Construção Civil e Shoppings

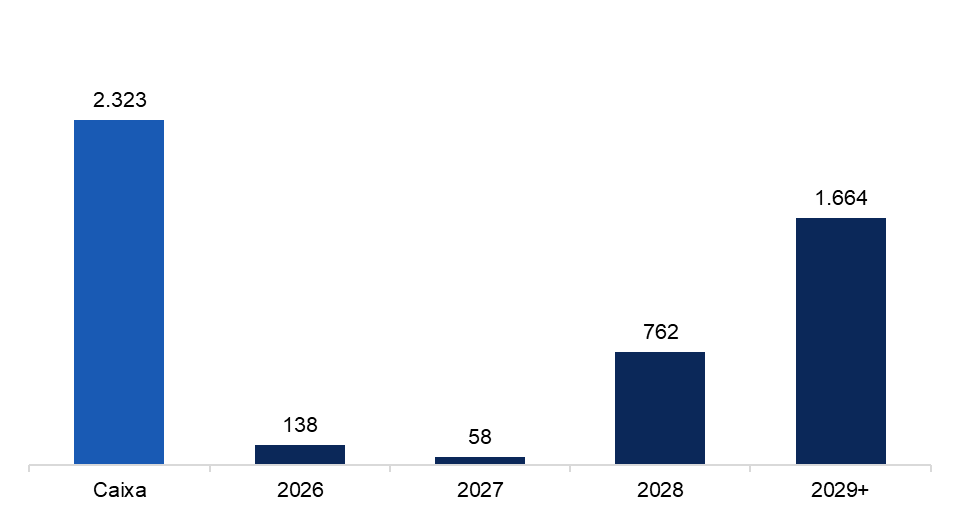

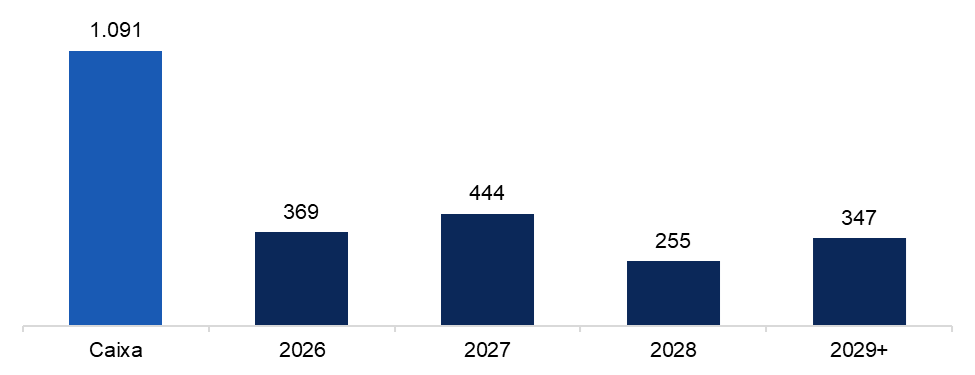

ALLOS

(Participação BTG Equity Research)

A Allos reportou receita líquida de R$ 659 milhões no 1T26 (+7% a/a), com resultados e indicadores operacionais impactados pelo incêndio no Shopping Tijuca. O EBITDA ajustado somou R$ 470 milhões (+7% a/a), com margem de 71,0% (+35bps a/a), beneficiado por menores despesas de SG&A, que compensaram custos mais elevados relacionados ao incêndio. O FFO atingiu R$ 275 milhões (+2% a/a). Excluindo os efeitos do Shopping Tijuca, a companhia seguiu apresentando tendências operacionais saudáveis, com SSS de +5,0% a/a, SSR de +5,5% a/a, vacância de 3,7% (-40bps a/a), custo de ocupação em 11,0% das vendas dos lojistas (-10bps a/a) e inadimplência de 2,8%, estável na comparação anual. O trimestre, portanto, mostrou resiliência operacional, mesmo com impactos pontuais sobre o portfólio.

Cronograma de Amortização (R$ Milhões)

Fonte: Companhia e BTG Pactual

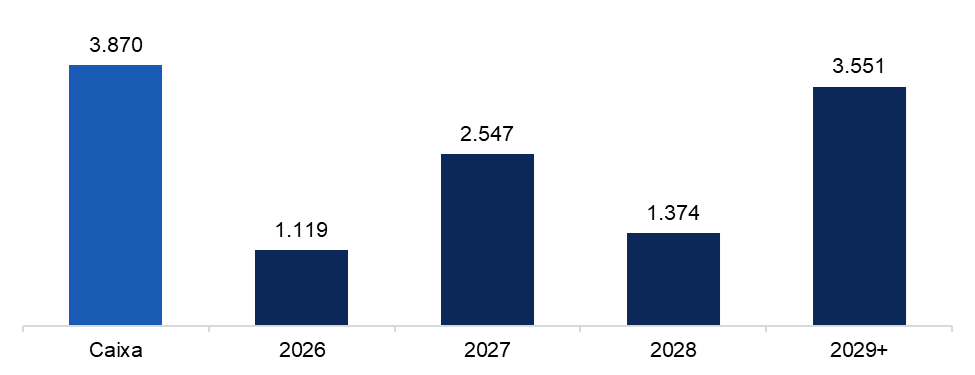

CYRELA

(Participação BTG Equity Research)

A Cyrela apresentou resultados operacionais mais fracos no 1T26, com vendas líquidas de R$ 2,94 bilhões (-3% a/a e 8% abaixo da estimativa) e VSO de 16% (vs. 20% no 1T25), refletindo menor volume de lançamentos; no trimestre, foram lançados 12 projetos somando R$ 2,43 bilhões (-50% a/a e 7% abaixo da estimativa), com desempenho mais pressionado no segmento de alta renda. A distribuição das vendas foi de R$ 1,3 bilhão em alta renda, R$ 456 milhões em média renda e R$ 1,19 bilhão em baixa renda, enquanto os lançamentos totalizaram R$ 988 milhões, R$ 478 milhões e R$ 963 milhões, respectivamente; apesar do cenário mais desafiador para média e alta renda, os lançamentos apresentaram boa velocidade inicial, com 45% vendidos.

Cronograma de Amortização (R$ Milhões)

Fonte: Companhia e BTG Pactual

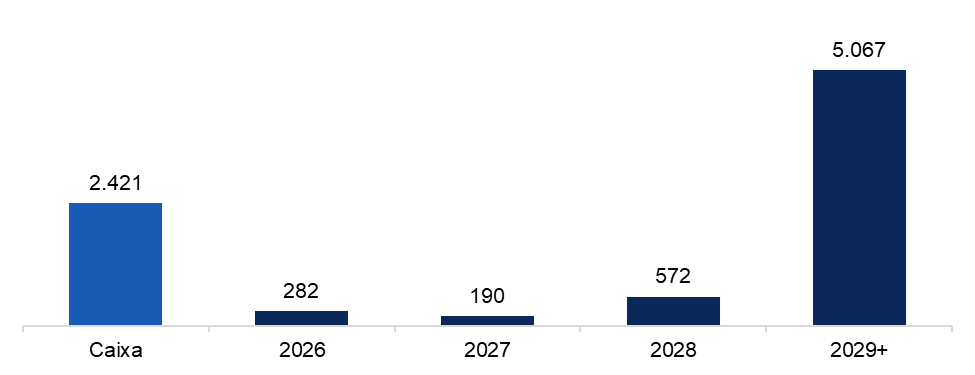

DIRECIONAL

(Participação BTG Equity Research)

A Direcional reportou resultados sólidos no 1T26, com receita líquida de R$1,16 bilhão (+30% a/a) e lucro bruto ajustado de R$499 milhões (+34% a/a), resultando em margem bruta ajustada de 42,9% (+135bps a/a). Excluindo um ganho não recorrente de R$13 milhões relacionado a transações corporativas, o lucro líquido recorrente totalizou R$200 milhões (+22% a/a), com ROE de 38%. A companhia apresentou geração de caixa “recorrente” de R$19 milhões, embora o fluxo contábil tenha registrado consumo de caixa de R$97 milhões, impactado pela amortização de passivos de cessão de crédito. Com isso, a dívida líquida encerrou o trimestre em R$976 milhões, equivalente a 38% do patrimônio líquido, versus 21% no ano anterior. As margens reportadas e de backlog permaneceram em níveis elevados, apesar da pressão inflacionária nos custos de construção, sustentando um desempenho operacional resiliente no período.

Cronograma de Amortização (R$ Milhões)

Fonte: Companhia e BTG Pactual

MRV

(Participação BTG Equity Research)

A MRV reportou resultados fracos no 1T26, pressionados principalmente pelo desempenho abaixo do esperado nas operações brasileiras e pela continuidade dos prejuízos da Resia nos EUA. A receita consolidada atingiu R$2,8 bilhões (+22% a/a), mas ficou 8% abaixo das estimativas, enquanto a margem bruta consolidada foi de 32,5% (+60bps a/a), cerca de 200bps abaixo do esperado. A companhia registrou prejuízo líquido consolidado de R$78 milhões, refletindo menor receita líquida e maiores despesas financeiras. No Brasil, a receita líquida somou R$2,6 bilhões (+17% a/a) e a margem bruta ajustada alcançou 34,5% (+120bps a/a), mas com queda de 10bps t/t, impactada por ajustes de orçamento relacionados à inflação de custos no segmento MCMV. O lucro líquido no Brasil foi de R$17 milhões, com consumo recorrente de caixa de R$29 milhões e dívida líquida de R$2,5 bilhões, equivalente a 41% da relação dívida líquida/VP. Nos EUA, a Resia registrou lucro bruto negativo de US$1 milhão e prejuízo líquido de US$23 milhões, impactados por vendas de ativos abaixo do valor contábil e elevadas despesas financeiras. Apesar da geração de caixa positiva de US$62 milhões, impulsionada por US$92 milhões em vendas de ativos, a dívida líquida permaneceu elevada em US$676 milhões.

Fonte: Companhia e BTG Pactual

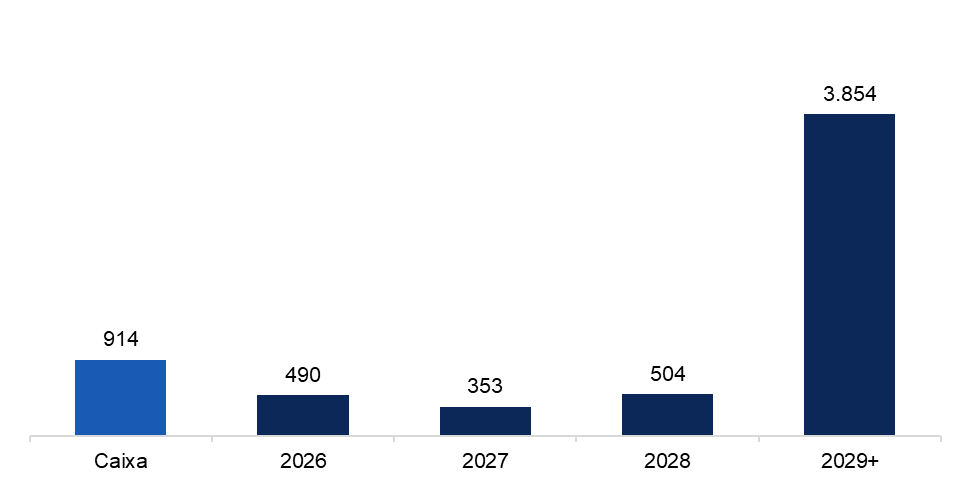

MULTIPLAN

(Participação BTG Equity Research)

A Multiplan reportou um 1T26 mais fraco em termos financeiros, com receita líquida de R$ 530 milhões (+3% a/a), desconsiderando a venda de R$ 285 milhões do BHShopping, sustentada por bom desempenho nas receitas de aluguel e estacionamento. O EBITDA ajustado somou R$ 380 milhões (-3% a/a), com margem EBITDA ajustada de 71,7% (-410bps a/a), pressionado por maiores custos e despesas, enquanto o FFO ficou em R$ 211 milhões (-22% a/a), impactado por despesas de juros mais altas. Por outro lado, os indicadores operacionais permaneceram sólidos no trimestre: SSS de +5,1% a/a, SSR de +6,9% a/a, taxa de vacância de 3,6% (-15bps a/a), custo de ocupação dos inquilinos em 13,8% das vendas (-20bps a/a) e inadimplência de 2,4%, ainda em patamar saudável, apesar da alta de 160bps a/a. O trimestre mostrou, assim, manutenção de bons fundamentos operacionais, mas com pressão sobre EBITDA e geração de caixa pela elevação das despesas operacionais e financeiras.

Cronograma de Amortização (R$ Milhões)

Fonte: Companhia e BTG Pactual

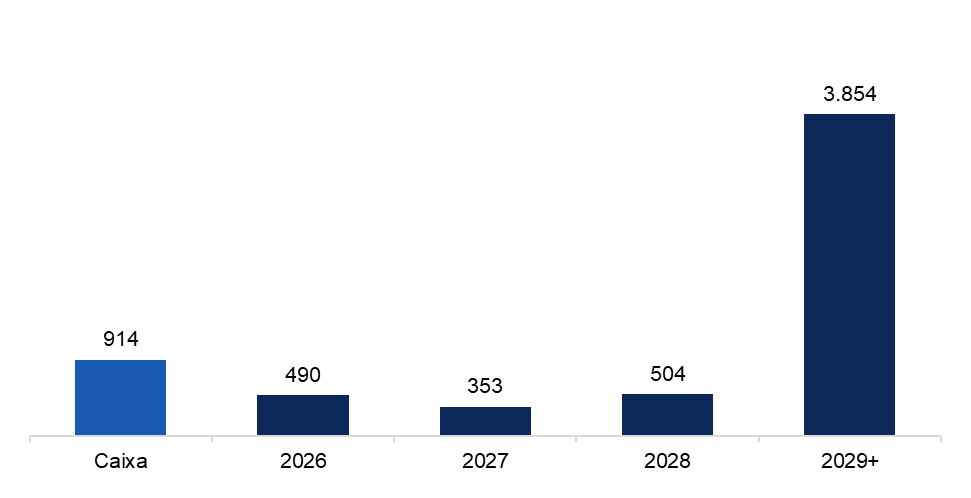

TENDA

(Participação BTG Equity Research)

A Tenda reportou um 1T26 bastante sólido, com receita líquida de R$1,18 bilhão (+37% a/a) e margem bruta ajustada de 35,6% (+220bps a/a), beneficiada por menores despesas com vendas, gerais e administrativas. O lucro líquido recorrente atingiu R$152 milhões (+78% a/a), 18% acima das estimativas, resultando em ROE anualizado de 45%, enquanto o lucro líquido reportado totalizou R$183 milhões, incluindo ganhos de R$31 milhões com derivativos. A companhia apresentou geração de caixa recorrente de R$79 milhões, acima das expectativas, impulsionada principalmente pelas operações on-site da marca Tenda, que geraram R$130 milhões no trimestre, apesar da sazonalidade normalmente mais fraca do período. A Alea registrou consumo de caixa de R$17 milhões, em linha com o guidance da companhia. A alavancagem continuou em trajetória de melhora, com a relação dívida líquida/VP encerrando o trimestre em 24%, refletindo uma estrutura de capital mais confortável e sustentando forte desempenho operacional no período.

Cronograma de Amortização (R$ Milhões)

Fonte: Companhia e BTG Pactual

MULTIPLAN

(Participação BTG Equity Research)

A Multiplan reportou um 1T26 mais fraco em termos financeiros, com receita líquida de R$ 530 milhões (+3% a/a), desconsiderando a venda de R$ 285 milhões do BHShopping, sustentada por bom desempenho nas receitas de aluguel e estacionamento. O EBITDA ajustado somou R$ 380 milhões (-3% a/a), com margem EBITDA ajustada de 71,7% (-410bps a/a), pressionado por maiores custos e despesas, enquanto o FFO ficou em R$ 211 milhões (-22% a/a), impactado por despesas de juros mais altas. Por outro lado, os indicadores operacionais permaneceram sólidos no trimestre: SSS de +5,1% a/a, SSR de +6,9% a/a, taxa de vacância de 3,6% (-15bps a/a), custo de ocupação dos inquilinos em 13,8% das vendas (-20bps a/a) e inadimplência de 2,4%, ainda em patamar saudável, apesar da alta de 160bps a/a. O trimestre mostrou, assim, manutenção de bons fundamentos operacionais, mas com pressão sobre EBITDA e geração de caixa pela elevação das despesas operacionais e financeiras.

Cronograma de Amortização (R$ Milhões)

Fonte: Companhia e BTG Pactual