Radar de Resultados 1T26 - Energia

ALUPAR

(Participação BTG Equity Research)

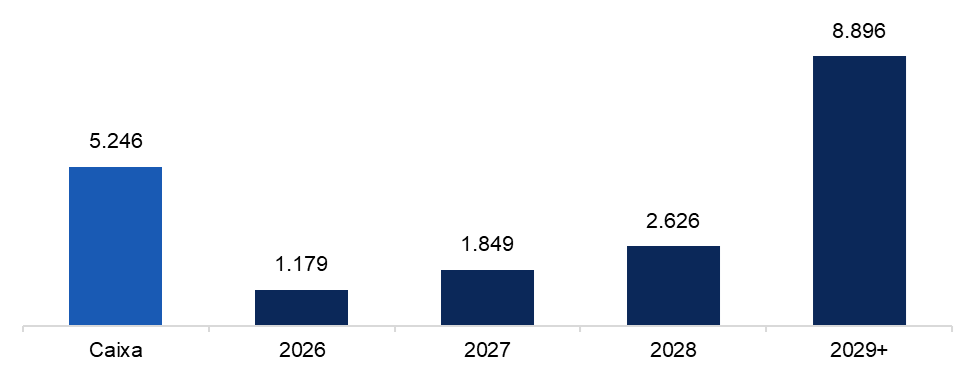

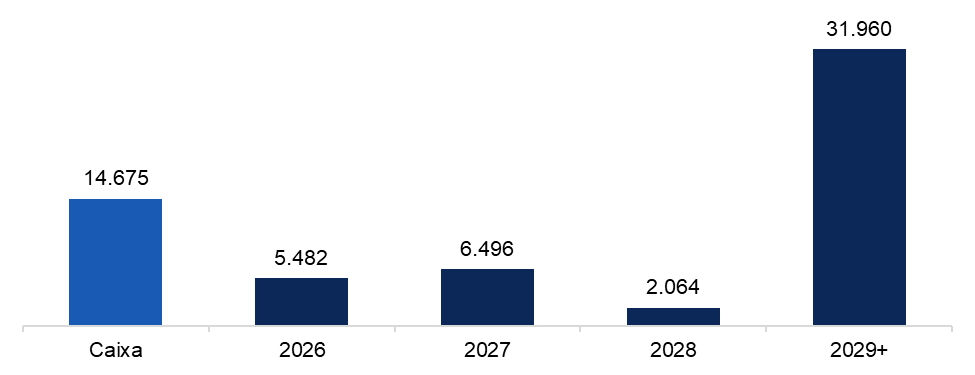

A Alupar reportou resultados regulatórios em linha no 1T26, com EBITDA contábil de R$ 800 milhões (+17% a/a), praticamente em linha com a estimativa de R$ 788 milhões, refletindo desempenho mais forte no segmento de geração, parcialmente compensado por maiores custos de manutenção. Na transmissão, o EBITDA atingiu R$ 673 milhões (+16% a/a), em linha com o esperado, enquanto a geração entregou EBITDA de R$ 152 milhões (+30% a/a), acima da projeção de R$ 136 milhões, impulsionado por maiores volumes de geração e ganhos de comercialização de R$ 35 milhões. Por outro lado, os custos de manutenção ficaram acima do esperado em R$ 26 milhões (vs. R$ 11 milhões estimados). O trimestre também foi impactado por equivalência patrimonial abaixo das expectativas (-R$ 5 milhões vs. +R$ 12 milhões estimados), maiores despesas financeiras líquidas (R$ 302 milhões vs. R$ 207 milhões esperados) e alíquota efetiva de imposto de 20%. Como resultado, o lucro líquido regulatório totalizou R$ 149 milhões, abaixo da estimativa de R$ 223 milhões. A alavancagem permaneceu relativamente estável em 3,2x dívida líquida/EBITDA (vs. 3,3x no 4T25) com dívida líquida de R$ 9,4 bilhões.

Cronograma de Amortização (R$ Milhões)

Fonte: Companhia e BTG Pactual

AXIA

(Participação BTG Equity Research)

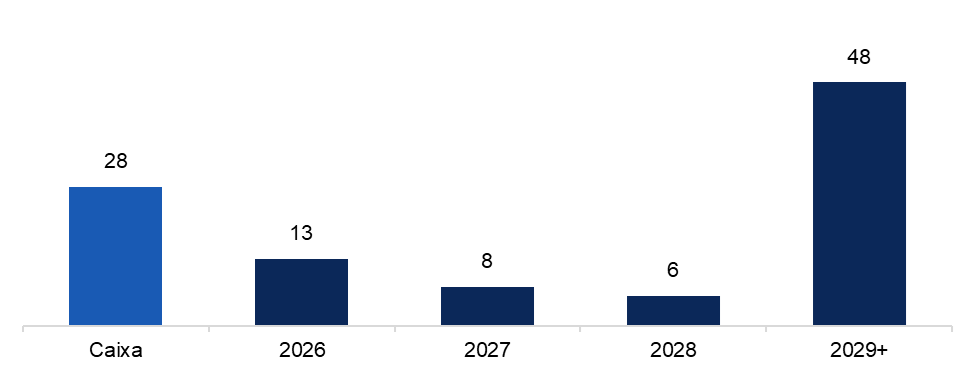

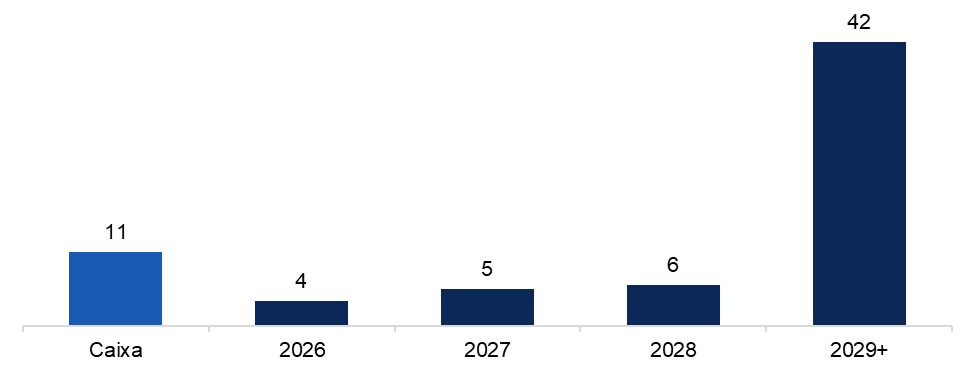

A Axia registrou um EBITDA ajustado recorde de R$ 8,6 bilhões no 1T26 (+71% a/a), beneficiado pela elevada exposição à energia descontratada em um ambiente de preços spot elevados. O EBITDA regulatório ajustado somou R$ 8,6 bilhões, após ajustes relacionados à mudança metodológica das receitas de transmissão. A receita operacional líquida atingiu R$ 12,7 bilhões (+22% a/a), enquanto a margem EBITDA ajustada expandiu para 67,2% (vs. 42,4% no 1T25). As despesas PMSO totalizaram R$ 1,45 bilhão, em linha com o esperado, e as provisões operacionais foram praticamente nulas, em R$ 22 milhões. O lucro líquido ajustado alcançou R$ 3,7 bilhões, revertendo o prejuízo do 1T25, beneficiado por menores despesas financeiras líquidas e alíquota efetiva de imposto inferior ao esperado. A dívida líquida ajustada subiu para R$ 46 bilhões (vs. R$ 39,3 bilhões no 1T25), enquanto a alavancagem medida por dívida líquida ajustada/EBITDA LTM ajustado avançou para 1,9x (vs. 1,5x no 1T25). Os investimentos totalizaram R$ 1,35 bilhão (+36% a/a). A companhia também atualizou seu balanço energético para 2026–2028, indicando manutenção de exposição relevante aos preços de energia.

Cronograma de Amortização (R$ Bilhões)

Fonte: Companhia e BTG Pactual

COPEL

(Participação BTG Equity Research)

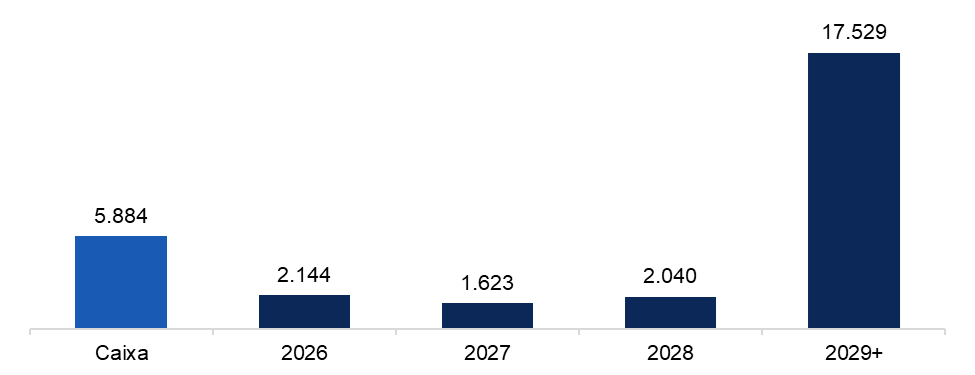

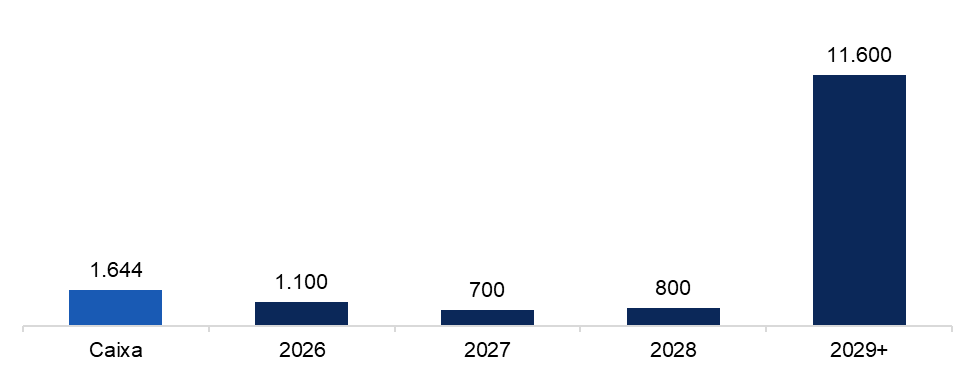

A Copel apresentou resultados muito fortes no 1T26, com EBITDA ajustado recorde de R$ 1,76 bilhão (+17% a/a), ficando 18% acima das estimativas, impulsionado principalmente pelo segmento de geração. O lucro líquido atingiu R$ 694 milhões, acima da projeção de R$ 399 milhões, beneficiado por menores despesas financeiras líquidas (R$ 489 milhões) e maiores resultados de equivalência patrimonial. Em Geração & Transmissão, o EBITDA ajustado somou R$ 1,02 bilhão (+31% a/a), apoiado por ganhos com modulação hidrelétrica, maior exposição ao submercado Sul — que registrou preço spot médio de R$ 359/MWh — e forte controle de custos, mais do que compensando o aumento das restrições de geração renovável (21% vs. 9% no 1T25). Na Distribuição, o EBITDA alcançou R$ 762 milhões (+10% a/a), com crescimento de volumes de 2,1% a/a, perdas estáveis em 7,7% (abaixo do limite regulatório de 8,2%) e melhora dos indicadores de qualidade, com DEC de 6,59h (vs. 7,17h em dez/25) e FEC de 4,3x (vs. 4,95x). O PMSO recorrente avançou 3,4%, abaixo da inflação acumulada de 4,14%, reforçando a disciplina de custos da companhia.

Cronograma de Amortização (R$ Milhões)

Fonte: Companhia e BTG Pactual

CPFL

(Participação BTG Equity Research)

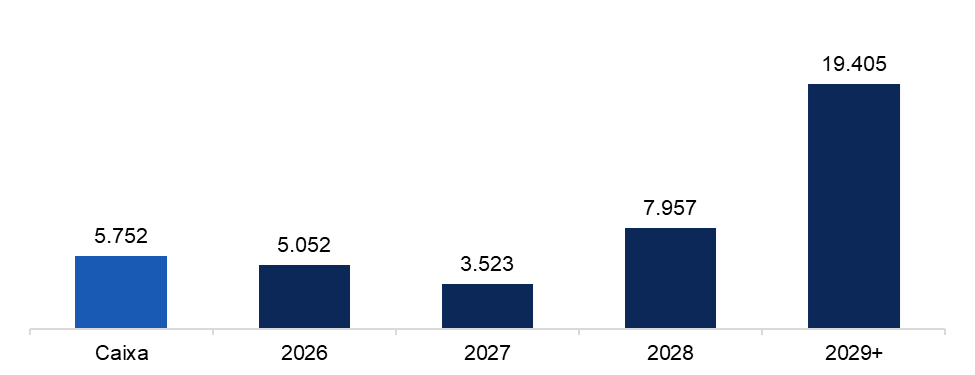

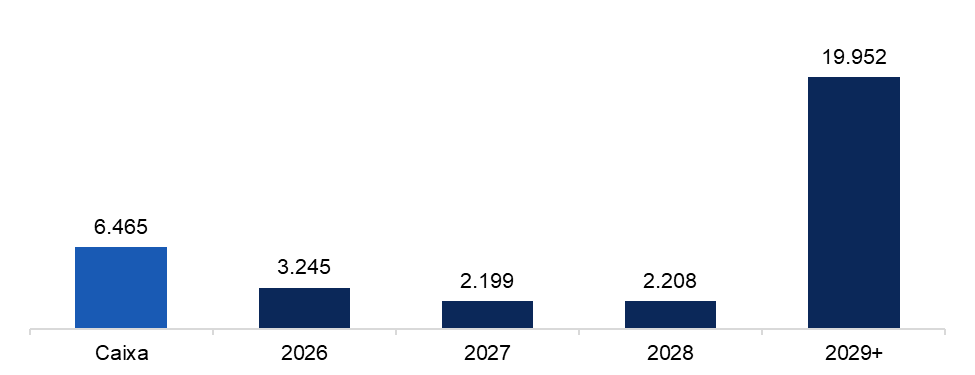

A CPFL reportou resultados sólidos no 1T26, com EBITDA ajustado de R$ 3,35 bilhões (+3% a/a), 5% acima das estimativas, impulsionado principalmente pelo desempenho da distribuição. O lucro líquido atingiu R$ 1,83 bilhão, beneficiado por despesas financeiras líquidas menores que o esperado (R$ 730 milhões), enquanto a alavancagem permaneceu estável em 2,31x dívida líquida/EBITDA. O segmento de distribuição registrou EBITDA ajustado de R$ 2,23 bilhões (+2% a/a), com destaque para a redução das perdas de energia para 9,55%, ante 9,74% no 4T25 e 9,76% no 1T25. Os volumes faturados recuaram 0,7% a/a e as despesas PMSO ajustadas cresceram 5,6% a/a, refletindo maiores gastos com pessoal, materiais e serviços. Já o índice de inadimplência deteriorou-se para 1,03%, contra 0,87% no trimestre anterior.Na geração, o EBITDA ajustado alcançou R$ 809 milhões (+4% a/a), mas ficou 16% abaixo das estimativas devido a restrições operacionais, que geraram impacto negativo de R$ 62 milhões, além de velocidades de vento mais fracas no Rio Grande do Sul e Rio Grande do Norte. O segmento de transmissão registrou EBITDA regulatório de R$ 231 milhões, enquanto serviços e outros contribuíram com EBITDA de R$ 73 milhões.

Cronograma de Amortização (R$ Milhões)

Fonte: Companhia e BTG Pactual

ENERGISA

(Participação BTG Equity Research)

A Energisa reportou resultados operacionais sólidos no 1T26, com EBITDA ajustado de R$ 1,98 bilhão (+7% a/a) e lucro líquido consolidado de R$ 575 milhões, ou R$ 207 milhões em base ajustada por itens não caixa/recorrentes. No segmento de distribuição, o EBITDA ajustado somou R$ 1,71 bilhão (+7% a/a), impulsionado por volumes mais fortes (+3,5% a/a), controle de custos e menores perdas de energia. As perdas consolidadas ficaram em 12,31%, versus 12,32% no 4T25 e 12,42% no 1T25. Os custos controláveis avançaram 4,2% a/a, em linha com a inflação, com bom desempenho nas despesas com PMSO (+1,5% a/a), parcialmente compensado por maiores despesas com perdas de crédito (+16,6% a/a) e provisões para contingências. Entre os segmentos não relacionados à distribuição, a ES Gás registrou EBITDA de R$ 58 milhões, enquanto o EBITDA combinado entre (re)energisa, geração centralizada e outros segmentos totalizou R$ 40 milhões, impactado por prejuízo de R$ 23 milhões na comercialização e desempenho mais fraco da Alsol. Na transmissão, o EBITDA regulatório foi de R$ 170 milhões. A alavancagem encerrou o trimestre em 3,5x dívida líquida/EBITDA, levemente abaixo das 3,6x do 4T25.

Cronograma de Amortização (R$ Milhões)

Fonte: Companhia e BTG Pactual

EQUATORIAL

(Participação BTG Equity Research)

A Equatorial reportou EBITDA ajustado de R$ 2,63 bilhões no 1T26 (+10% a/a), ligeiramente abaixo das estimativas, refletindo principalmente resultados mais fracos da Echoenergia. O segmento de distribuição apresentou desempenho sólido, com EBITDA de R$ 2,55 bilhões, levemente acima do esperado, impulsionado por melhor desempenho em concessões como Ceal, CEEE, CEA e Cepisa, enquanto Celpa e CELG ficaram abaixo das projeções. As perdas de energia melhoraram 10bps t/t e ficaram 90bps abaixo da meta regulatória, enquanto os indicadores de qualidade permaneceram sólidos, com o DEC em conformidade em 5 das 7 concessões e o FEC em conformidade em todas. O lucro líquido atingiu R$ 424 milhões, acima das estimativas, enquanto a alavancagem permaneceu estável em 3,1x. O principal destaque negativo foi a Echoenergia, que reportou EBITDA agregado de R$ 88 milhões, abaixo do esperado, impactada por menor produção, restrições operacionais e EBITDA negativo de R$ 64 milhões na divisão de comercialização. A operação de saneamento também apresentou resultado mais fraco, com EBITDA de apenas R$ 6 milhões.

Cronograma de Amortização (R$ bilhões)

Fonte: Companhia e BTG Pactual

TAESA

(Participação BTG Equity Research)

A Taesa reportou resultados do 1T26 em linha com as expectativas, com receita líquida (BRGAAP) de R$ 656 milhões (+9,6% a/a), refletindo principalmente a energização de Pitiguari, a entrada parcial em operação de Tangará e Saíra (Fase 2), reforços em São Pedro, TSN e ATE III, além dos reajustes de RAP indexados ao IGP-M e ao IPCA. As despesas operacionais totalizaram R$ 93 milhões, também em linha com o esperado, levando o EBITDA a R$ 562 milhões (+10,3% a/a). A equivalência patrimonial somou R$ 90 milhões, enquanto as despesas financeiras líquidas atingiram R$ 309 milhões, acima do esperado, apesar da melhora de 10,3% a/a. A alíquota efetiva de imposto ficou em 18,5%, pressionando o lucro líquido regulatório, que encerrou o trimestre em R$ 192 milhões, abaixo da estimativa de R$ 277 milhões. No balanço, a alavancagem, excluindo subsidiárias, permaneceu estável em 4,7x dívida líquida/EBITDA, indicando manutenção de uma estrutura de capital pressionada, porém sem piora na comparação trimestral.

Cronograma de Amortização (R$ Milhões)

Fonte: Companhia e BTG Pactual

ENGIE

(Participação BTG Equity Research)

A Engie Brasil reportou resultados sólidos no 1T26, com EBITDA ajustado de R$ 1,96 bilhão (+19% a/a), impulsionado principalmente pela entrada em operação de Serra do Assuruá e Assu Sol, além da consolidação das hidrelétricas Jari e Cachoeira Caldeirão. No segmento de geração, o EBITDA ajustado atingiu R$ 1,76 bilhão (+20% a/a), refletindo maiores volumes vendidos (+10% a/a), leve alta no preço médio de venda (+1% a/a, para R$ 216,8/MWh) e ganho de R$ 132 milhões com transações no mercado spot, compensando restrições de 17% na geração eólica e solar. Na transmissão, o EBITDA regulatório foi de R$ 200 milhões (+32% a/a), favorecido pela energização parcial de Graúna e Asa Branca. A TAG também apresentou desempenho operacional robusto, com EBITDA de 100% de R$ 1,72 bilhão, embora pressionado por maiores despesas financeiras, o que levou o lucro líquido a R$ 792 milhões, ou R$ 700 milhões ajustado por itens não caixa. A alavancagem encerrou o trimestre em 3,2x dívida líquida/EBITDA, em um contexto ainda marcado por investimentos relevantes em transmissão e antecipação de pagamentos de concessões hidrelétricas.

Cronograma de Amortização (R$ Milhões)

Fonte: Companhia e BTG Pactual

ENEVA

(Participação BTG Equity Research)

A Eneva apresentou resultados sólidos no 1T26, com EBITDA ajustado de R$ 1,48 bilhão, 14% acima das estimativas, impulsionado principalmente por R$ 202 milhões em ganhos com comercialização de gás. O EBITDA reportado atingiu R$ 1,69 bilhão, incluindo efeitos não recorrentes relacionados a acordo judicial e poços secos. As despesas financeiras líquidas somaram R$ 432 milhões, abaixo da expectativa de R$ 614 milhões, enquanto o lucro líquido foi de R$ 636 milhões, ou R$ 424 milhões em base ajustada. A Celse reportou EBITDA ajustado de R$ 638 milhões, bem acima da projeção de R$ 420 milhões, também beneficiada pela comercialização de gás. As térmicas R2W (Parnaíba e Jaguatirica), combinadas ao Upstream, geraram EBITDA de R$ 648 milhões (+4% vs. estimativas), com bons níveis de despacho de 54% e 77%, respectivamente. As usinas a carvão e os contratos adquiridos do BTG vieram em linha com as projeções. No segmento de GNL de pequena escala, o EBITDA atingiu R$ 83 milhões, acima da expectativa de R$ 74 milhões, enquanto a Futura e a comercialização de energia tiveram desempenho fraco, com EBITDA de apenas R$ 3 milhões, impactado por restrições e modulações. Já os custos de manutenção ficaram acima do esperado, em R$ 100 milhões versus R$ 79 milhões estimados. A dívida líquida atingiu R$ 18,5 bilhões (vs. R$ 14,4 bilhões no 1T25), correspondendo a uma alavancagem de 2,77x (vs. 2,59x no 1T25).

Cronograma de Amortização (R$ Milhões)

Fonte: Companhia e BTG Pactual