Radar de Resultados 1T26 - Mineração e Papel e Celulose

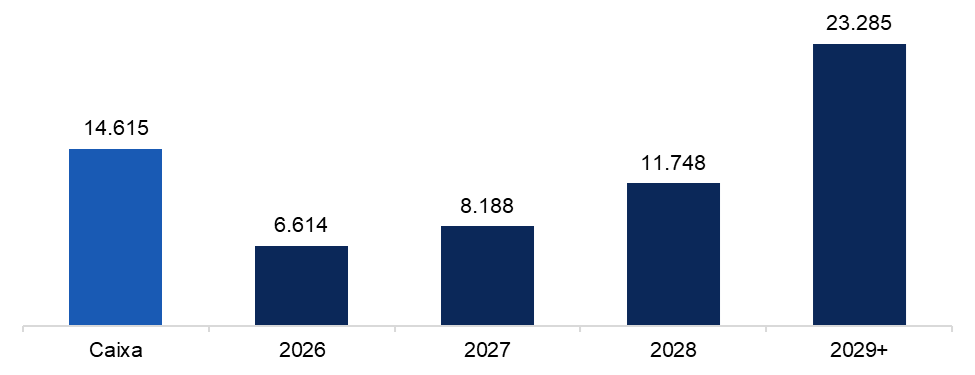

CSN

A CSN reportou EBITDA ajustado de R$ 2,6 bilhões no 1T26 (+5,5% a/a e -20% t/t), com melhora nos segmentos de cimento e logística parcialmente compensando a dinâmica mais fraca do aço e os menores volumes de mineração impactados por chuvas mais intensas. A divisão de aço entregou margem EBITDA de 7%, cerca de 200–300bps abaixo dos pares, enquanto a CMIN registrou EBITDA de R$ 1,4 bilhão (-19% t/t), pressionado pela queda de 20% t/t nos volumes embarcados, parcialmente compensada por melhores preços realizados e custos caixa estáveis em US$ 23,1/t. O fluxo de caixa livre permaneceu negativo em aproximadamente R$ 1,6 bilhão, impactado por consumo de capital de giro de R$ 1,3 bilhão, despesas financeiras de R$ 1,2 bilhão e capex de R$ 1,1 bilhão. A alavancagem líquida melhorou marginalmente para 3,36x, versus 3,47x no 4T25, beneficiada por efeitos cambiais sobre a dívida em dólar e renovação do acordo de pré-pagamento de minério de ferro. A companhia segue priorizando monetização de ativos e gestão de passivos, com destaque para uma nova linha ponte de US$ 1,2 bilhão lastreada na operação de cimento, potencialmente expansível para US$ 1,4 bilhão, destinada à redução da dívida e melhora da liquidez no curto prazo.

Cronograma de Amortização (R$ Milhões)

Fonte: Companhia e BTG Pactual

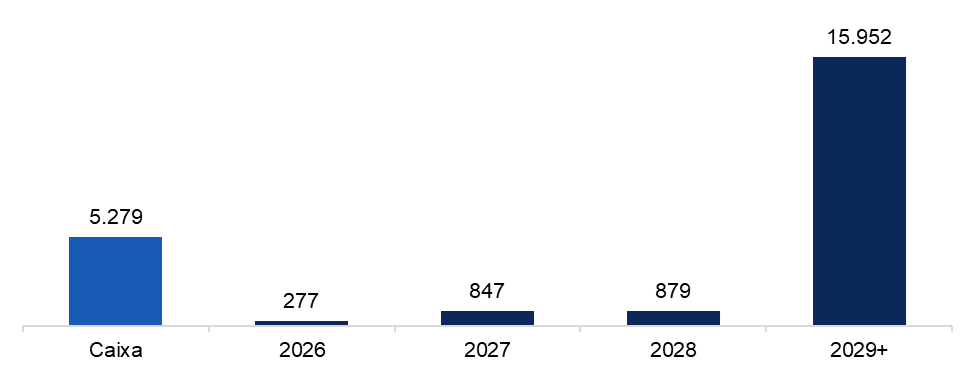

VALE

(Participação BTG Equity Research)

A Vale reportou um 1T26 mais fraco, impactado por efeitos sazonais, como chuvas, menor volume embarcado e menor diluição de custos fixos, mas sem alterar a trajetória operacional esperada para o ano. O EBITDA consolidado somou US$ 3,9 bilhões (+21% a/a e -19% t/t), pressionado principalmente pelo desempenho mais fraco da divisão de metais básicos, em função de ajustes de preços. O fluxo de caixa livre foi de US$ 813 milhões (+61% a/a), impactado pelo consumo de capital de giro de US$ 863 milhões e pelo Capex de US$ 1,09 bilhão. A dívida líquida expandida aumentou para US$ 17,8 bilhões (vs. US$ 15,6 bilhões no 4T25), refletindo desembolsos de US$ 2,7 bilhões com dividendos e juros sobre capital próprio. Por sua vez, a alavancagem encerrou o trimestre em 0,8x (vs. 0,7x no 4T25).

Cronograma de Amortização (US$ Milhões)

Fonte: Companhia e BTG Pactual

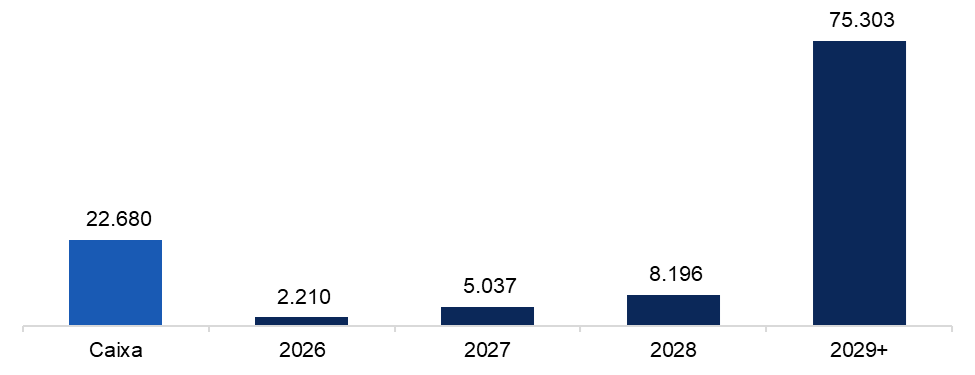

SUZANO

(Participação BTG Equity Research)

A Suzano reportou um 1T26 pressionado, com EBITDA consolidado de R$ 4,58 bilhões (-18% t/t; -6% a/a), impactado principalmente por preços de celulose ainda deprimidos e custos acima do esperado. Os embarques de celulose somaram 2,8 milhões de toneladas (+7% a/a), com volumes mais fortes para Ásia e América do Norte, enquanto o preço médio realizado foi de US$ 562/t (+4% t/t). O custo caixa da celulose ficou em R$ 882/t (+9% t/t; -8% a/a), refletindo maior consumo de insumos, energia comprada, custo de madeira e menor diluição de custos fixos. No segmento de papel, o EBITDA foi de R$ 524 milhões, com queda de 33% t/t, impactado por volumes 20% menores devido à sazonalidade. O fluxo de caixa livre foi de -R$ 714 milhões, pressionado por Capex de R$ 3 bilhões, despesas financeiras de R$ 1,8 bilhão e leve consumo de capital de giro. A alavancagem permaneceu praticamente estável em 3,2x em Real (vs. 3,2x no 4T25) e avançou marginalmente para 3,3x em Dólar, refletindo um processo de desalavancagem ainda lento. A dívida líquida totalizou R$ 68 bilhões (vs. R$ 74 bilhões no 1T25) correspondendo a US$ 13 bilhões (vs. US$ 12,9 bilhões no 1T25).

Cronograma de Amortização (R$ milhões)

Fonte: Companhia e BTG Pactual

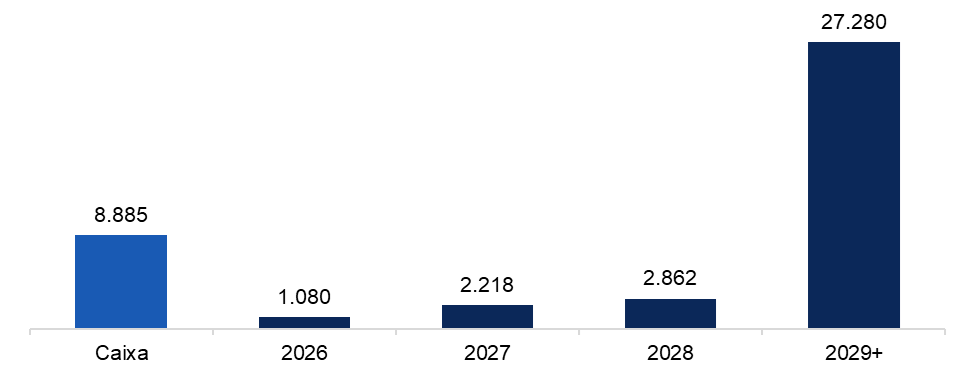

KLABIN

(Participação BTG Equity Research)

A Klabin reportou um 1T26 ainda pressionado operacionalmente, com EBITDA de R$ 1,7 bilhão (-9% t/t; -10% a/a), impactado pela parada programada em Monte Alegre e por um efeito positivo não recorrente de R$ 64 milhões da venda de terras produtivas. O FCF foi negativo no trimestre, refletindo maior capex e consumo de capital de giro de R$ 433 milhões, enquanto o FCFE ficou negativo em R$ 126 milhões. Os embarques totais, excluindo madeira, somaram 1.016 kt (+12% a/a), com crescimento em todos os segmentos, sustentado pela estabilidade operacional e pela continuidade do ramp-up das PM27 e PM28. Os volumes de celulose atingiram 401 kt (+16% a/a), os de papel chegaram a 356 kt (+15% a/a) e embalagens totalizaram 258 kt (+3% a/a). Por outro lado, a receita líquida por tonelada de celulose ficou em US$ 668/t (-2% a/a), refletindo realizações mais fracas em fibra longa e fluff, enquanto o custo caixa total por tonelada atingiu R$ 3.342/t (+1% t/t), pressionado pela parada programada e maiores custos de fibra. A alavancagem permaneceu estável em 3,3x dívida líquida/EBITDA em USD, e em BRL houve melhora para 3,1x (-0,2x t/t).

Cronograma de Amortização (R$ Milhões)

Fonte: Companhia e BTG Pactual