Radar de Resultados 1T26 - Óleo & Gás

BRAVA

(Participação BTG Equity Research)

A Brava anunciou que a Ecopetrol protocolou uma OPA para aquisição de até 25% de suas ações ao preço de R$23,00/ação, com leilão previsto para 25 de junho e liquidação financeira em 7 de julho. A operação faz parte da etapa final para que a Ecopetrol assuma o controle da companhia, após acordo firmado com acionistas relevantes detentores de cerca de 26% do capital. Caso a demanda exceda o volume ofertado, haverá rateio proporcional. A conclusão da transação depende principalmente da aprovação do CADE e da obtenção de waivers junto aos debenturistas. Os acionistas de referência Jive, QG e Yellowstone concordaram em vender aproximadamente 26% do capital por R$24,00/ação, valor 4% superior ao preço da OPA. O fechamento dessa operação privada está condicionado ao sucesso da oferta pública e à aquisição de participação superior a 51% pela Ecopetrol. Em relação às operações, a Ecopetrol sinalizou a intenção de manter a companhia listada no Novo Mercado por pelo menos um ano e destacou como prioridades estratégicas: (i) aplicação de técnicas de recuperação avançada de petróleo (EOR/IOR) em campos terrestres maduros; (ii) manutenção e expansão da produção atual de aproximadamente 81 mil boe/d e das reservas 1P de 479 milhões de boe; e (iii) potencial redução do custo da dívida, aproveitando seu perfil de crédito mais robusto. Além disso, o complexo de Guamaré deverá permanecer como ativo estratégico, e a companhia poderá avaliar oportunidades seletivas de crescimento inorgânico alinhadas ao portfólio atual.

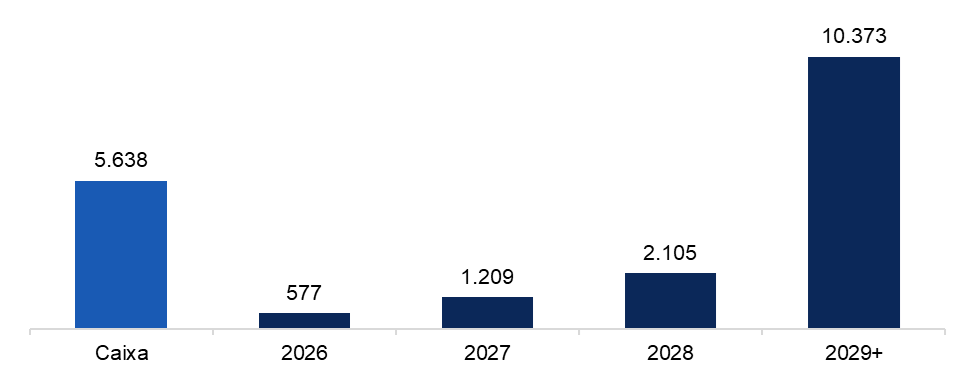

Cronograma de Amortização (R$ Milhões)

Fonte: Companhia e BTG Pactual

BRASKEM

(Participação BTG Equity Research)

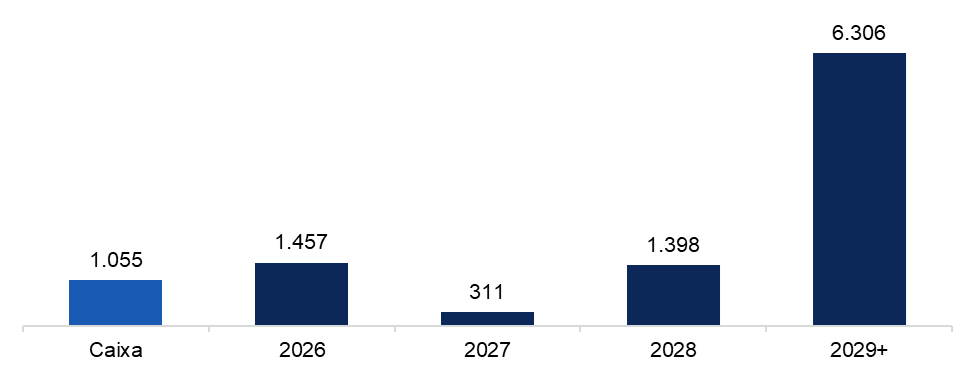

A Braskem reportou EBITDA recorrente de US$ 192 milhões no 1T26 (+76% t/t e -14% a/a), ainda cerca de 30% abaixo do consenso, com melhora operacional puxada principalmente pelo segmento Brasil, cujo EBITDA avançou para US$ 241 milhões, beneficiado por spreads mais favoráveis e redução de custos. O segmento EUA/Europa também apresentou melhora, com EBITDA de US$ 21 milhões, impulsionado por melhores preços e volumes, enquanto o México reportou EBITDA negativo de US$ 15 milhões, refletindo menores volumes e redução na compra de matéria-prima diante de restrições financeiras. Apesar da recuperação sequencial, os resultados do trimestre ainda não refletiram integralmente a melhora recente dos spreads petroquímicos, que deve beneficiar mais claramente o 2T26. A geração de caixa foi negativa em US$ 958 milhões no trimestre (ou US$ 866 milhões ex-Alagoas), pressionada principalmente por consumo de capital de giro de aproximadamente US$ 670 milhões, aumento de estoques e concentração sazonal de pagamentos de juros. A posição de caixa recuou para cerca de US$ 1,1 bilhão, enquanto a dívida líquida aumentou para US$ 8,4 bilhões, versus US$ 7,4 bilhões no 4T25, levando a alavancagem para 17x dívida líquida/EBITDA, ante 15x no trimestre anterior. A companhia também possui aproximadamente US$ 1,5 bilhão em vencimentos de dívida em 2026, mantendo a liquidez como principal ponto de atenção. O fluxo recente de notícias tem informado que a Braskem poderia entrar com um pedido de recuperação extrajudicial nas próximas semanas, provavelmente antes do final de junho, devido ao pagamento de cupons de suas dívidas em julho.

Cronograma de Amortização (US$ Milhões)

Fonte: Companhia e BTG Pactual

PETROBRAS

(Participação BTG Equity Research)

A Petrobras reportou EBITDA de US$ 11,7 bilhões no 1T26, cerca de 10% abaixo das estimativas, impactado principalmente pela defasagem na precificação do petróleo exportado, o que limitou a captura integral da alta do Brent no período. No segmento de E&P, o EBITDA atingiu US$ 10,3 bilhões, abaixo do esperado, apesar da alta de ~27% t/t no Brent e do avanço de 3% t/t na produção, refletindo tanto o efeito do preço de transferência entre segmentos quanto o atraso no repasse dos preços mais altos às exportações. Por outro lado, o segmento de Refino & Marketing apresentou EBITDA de US$ 3,8 bilhões, significativamente acima do trimestre anterior, beneficiado por ganhos de estoque, impacto positivo do preço de transferência e impairment da UFN-III, enquanto Gás & Energia reportou EBITDA de US$ 334 milhões. O fluxo de caixa livre pela metodologia da companhia totalizou US$ 3,9 bilhões, pressionado por impacto negativo de US$ 1,3 bilhão em capital de giro, enquanto o capex caixa somou US$ 4,5 bilhões, cerca de 10% abaixo das estimativas. A dívida líquida aumentou para US$ 62,1 bilhões, versus US$ 60,6 bilhões no 4T25, mas a alavancagem permaneceu estável em 1,43x dívida líquida/EBITDA, sustentada pela expansão do EBITDA de refino.

Fonte: Companhia e BTG Pactual

PRIO

(Participação BTG Equity Research)

A PRIO reportou resultados robustos no 1T26, com EBITDA ajustado de US$839 milhões (+146% t/t), em linha com as estimativas, impulsionado pelo aumento da produção para 155 mil bpd (+42% t/t), maiores volumes de offtake (+45% t/t) e preços mais elevados do petróleo. O lifting cost recuou para US$9,5/bbl (vs. US$12,5/bbl no 4T25), enquanto o desconto para o Brent FOB aumentou para US$8,1/bbl. A geração de caixa permaneceu praticamente neutra no trimestre, pressionada pelo consumo de capital de giro e pelos investimentos em Wahoo, que elevaram o capex para US$300 milhões. A dívida líquida encerrou o período em US$4,37 bilhões (vs. US$4,31 bilhões no 4T25). Para o 2T26, a expectativa é de forte aceleração da geração de caixa com normalização do capital de giro e menor capex, sustentando projeção de FCFE de ~US$920 milhões no trimestre. A companhia também revisou premissas operacionais e macroeconômicas, incorporando Brent de longo prazo a US$70/bbl (vs. US$65/bbl anteriormente), além de novos investimentos em Wahoo, Frade, Albacora Leste e Peregrino. A expectativa é de continuidade do crescimento de produção ao longo de 2026, com EBITDA estimado em ~US$3,7 bilhões no ano e alavancagem convergindo para ~1,0x dívida líquida/EBITDA ao final do período.

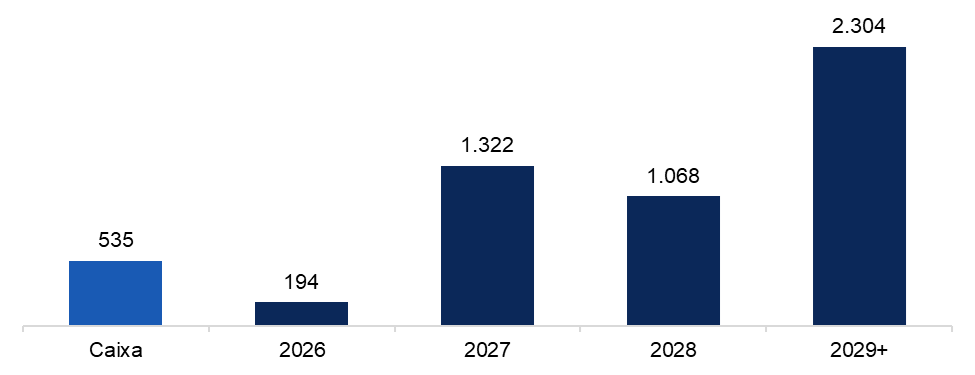

Cronograma de Amortização (US$ Milhões)

Fonte: Companhia e BTG Pactual