Radar de Resultados 1T26 - Saúde e Educação

COGNA

(Participação BTG Equity Research)

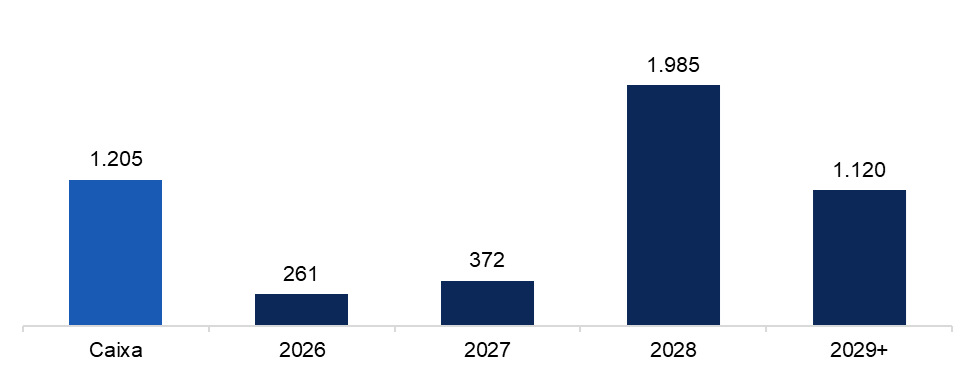

A Cogna reportou resultados sólidos no 1T26, com receita líquida de R$2,14 bilhões (+32% a/a) e EBITDA ajustado de R$679 milhões (+22% a/a), beneficiados pelo crescimento resiliente da Kroton e pelo forte desempenho de Educação Básica. O lucro líquido avançou 49% a/a, para R$141 milhões, mesmo diante do aumento de 8% a/a nas despesas financeiras líquidas. Na Kroton, a receita líquida atingiu R$1,2 bilhão (+11% a/a), sustentada por melhor mix e alta de 19% a/a no ticket médio, compensando a queda de 14% a/a na captação total e a retração de 5% a/a da base de alunos. O EBITDA ajustado da unidade cresceu 3% a/a, para R$403 milhões, com compressão de margem de 2,4 p.p. a/a, refletindo maior inadimplência, maiores despesas de marketing e custos acadêmicos mais elevados no ensino híbrido. Em Educação Básica, a receita líquida somou R$951 milhões (+69% a/a), impulsionada pelo reconhecimento de receitas do PNLD, enquanto o EBITDA ajustado avançou 66% a/a, para R$277 milhões, apesar da redução de 1,1 p.p. na margem em função do maior peso do PNLD no mix. A companhia também apresentou nova redução da dívida líquida, desalavancagem sequencial e manutenção de forte geração de caixa.

Cronograma de Amortização (R$ Milhões)

Fonte: Companhia e BTG Pactual

ONCOCLÍNICAS

(Participação BTG Equity Research)

A Oncoclínicas reportou um 1T26 fraco, com receita líquida de R$1,16 bilhão (-22% a/a), 10% abaixo das estimativas, impactada pela descontinuação de serviços para determinados planos de saúde, escassez de medicamentos em março (~R$40 milhões de impacto na receita bruta) e maiores provisões para inadimplência. Os resultados foram pressionados por ajustes contábeis, incluindo aumento de ~R$119 milhões em provisões e provisão de risco de crédito de R$148 milhões relacionada à Unimed Leste Fluminense. Como resultado, o EBITDA ajustado ficou negativo em R$49 milhões, versus EBITDA positivo de R$154 milhões no 1T25, enquanto o prejuízo líquido atingiu R$439 milhões (vs. prejuízo de R$132 milhões no 1T25). Excluindo efeitos não recorrentes, a companhia estima EBITDA ajustado de ~R$110 milhões, com margem de 9,2%. A dívida líquida, incluindo contas a pagar de M&A, permaneceu elevada em R$3,27 bilhões, com alavancagem de 5,2x dívida líquida/EBITDA ajustado, versus 3,5x no 4T25. O fluxo de caixa operacional ficou negativo em R$153 milhões, ante geração positiva de R$11 milhões no 1T25, enquanto o fluxo de caixa para o acionista foi negativo em R$248 milhões, refletindo pressão de liquidez e restrições operacionais. A companhia segue adotando medidas de reestruturação financeira, incluindo aumento de capital, negociações com credores e suspensão temporária para discussões de reestruturação, mas a visibilidade sobre estabilização operacional e desalavancagem permanece limitada.

Fonte: Companhia e BTG Pactual

HAPVIDA

(Participação BTG Equity Research)

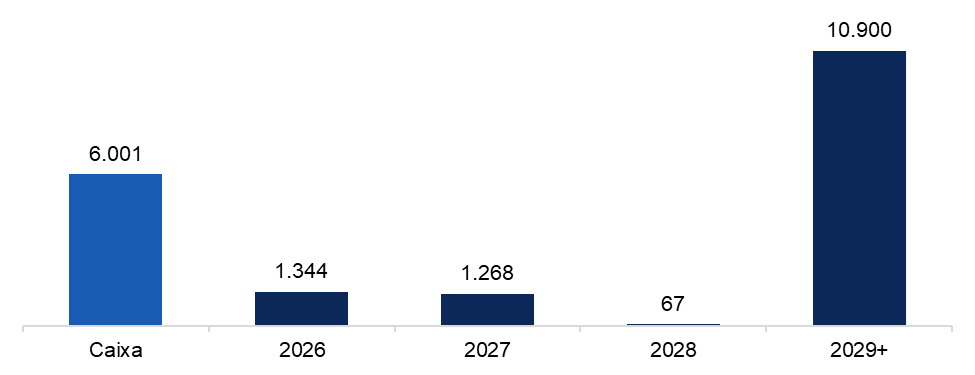

A Hapvida reportou resultados do 1T26 acima do esperado, com receita líquida de R$7,9 bilhões (+5% a/a) e EBITDA ajustado de R$791 milhões (-21% a/a), cerca de 20% acima das estimativas, impulsionado por uma sinistralidade melhor do que o esperado. A margem EBITDA ajustada atingiu 10%, com expansão de 300bps t/t, embora ainda 340bps abaixo do nível do 1T25. O lucro líquido ajustado totalizou R$158 milhões (-47% a/a), enquanto o resultado contábil foi prejuízo líquido de R$154 milhões, versus lucro de R$54 milhões no 1T25. A sinistralidade Caixa ficou em 72,2%, queda de 330bps t/t, refletindo menor utilização da rede credenciada e sazonalidade mais favorável, embora ainda acima do observado há um ano. A base de beneficiários de saúde caiu 44,5 mil vidas t/t, mostrando desaceleração relevante frente à perda de 140 mil vidas no 4T25, com melhora no segmento corporativo e PME, mas ainda com pressão nos canais Individual e Afinidade. O fluxo de caixa operacional após arrendamento e capex foi positivo em R$287 milhões, revertendo queima de caixa de R$292 milhões no trimestre anterior, enquanto a dívida líquida permaneceu praticamente estável em R$5,2 bilhões. Ainda assim, a alavancagem subiu para 1,4x EBITDA (vs. 1,3x no 4T25). Desconsiderando o Ativo Garantidor do caixa, a alavancagem encerrou o trimestre em 2,1x. As provisões judiciais seguiram elevadas, com contingências totalizando R$283 milhões no trimestre, equivalente a 3,6% da receita líquida, reforçando que a judicialização ainda segue como um desafio relevante para a companhia.

Cronograma de Amortização (R$ Milhões)

Fonte: Companhia e BTG Pactual

REDE DOR

(Participação BTG Equity Research)

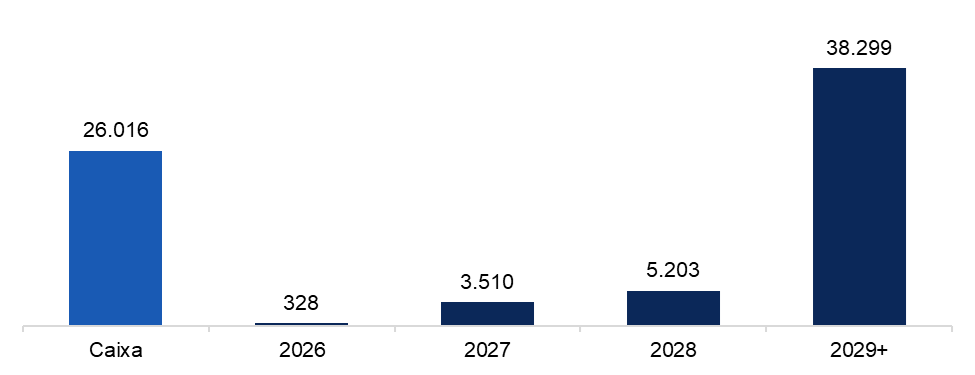

A Rede D’Or reportou resultados sólidos no 1T26, com receita líquida consolidada de R$14,6 bilhões (+11% a/a) e EBITDA ajustado de R$3,14 bilhões (+20% a/a ajustado pelos efeitos não recorrentes), em linha operacionalmente. O trimestre foi beneficiado por um efeito contábil positivo de R$272 milhões relacionado à equivalência patrimonial na JV Atlântica D’Or. Ainda assim, maiores despesas financeiras líquidas (+15% t/t e +42% a/a) e uma taxa efetiva de imposto mais elevada (30,5%) pressionaram o lucro líquido ajustado, que caiu 4% a/a para R$948 milhões. No segmento hospitalar, a receita líquida consolidada de hospitais e oncologia atingiu R$8,1 bilhões (+15% a/a), enquanto o EBITDA ajustado somou R$1,87 bilhão (+20% a/a), com margem de 23,2% (+100bps a/a). O segmento de oncologia permaneceu como destaque, com receita bruta de R$1,1 bilhão (+24% a/a), impulsionada por crescimento de volumes e ticket médio. A SulAmérica também apresentou forte desempenho, com receita líquida de R$8,7 bilhões (+8% a/a), melhora de 140bps a/a na sinistralidade para 77,2% e EBITDA ajustado de R$1,3 bilhão (+29% a/a), apesar da pressão nas despesas administrativas (+37% a/a). A dívida líquida atingiu R$22,1 bilhões, enquanto a alavancagem recuou para 1,75x dívida líquida/EBITDA, ante 1,82x no trimestre anterior.

Cronograma de Amortização (R$ Milhões)

Fonte: Companhia e BTG Pactual

YDUQS

(Participação BTG Equity Research)

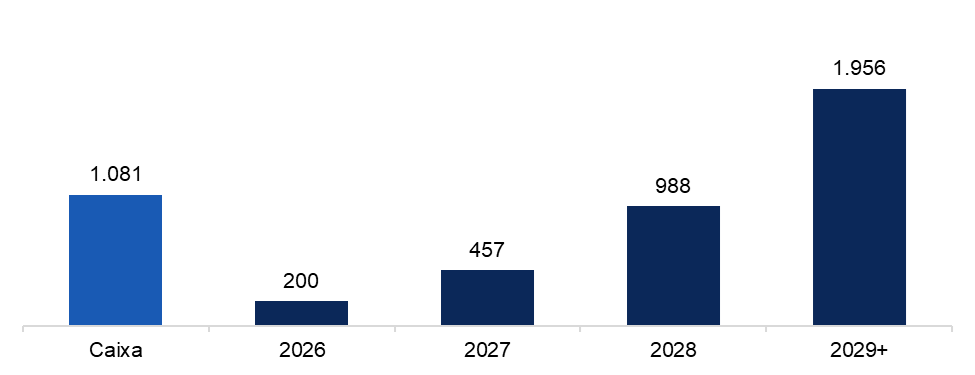

A YDUQS apresentou mais um trimestre operacionalmente fraco no 1T26, com receita líquida de R$1,5 bilhão (+1% a/a) e EBITDA ajustado de R$504 milhões (-2% a/a), enquanto a margem EBITDA recuou 1,2 p.p. a/a, para 33,4%, pressionada pela menor adesão ao DIS, custos relacionados à adaptação ao novo marco regulatório e pior mix operacional. O lucro líquido ajustado caiu 2% a/a, para R$150 milhões, enquanto o lucro líquido reportado recuou 49% a/a, impactado por efeitos não recorrentes ligados à venda de um imóvel. Em Estácio & Wyden, a receita líquida caiu 3% a/a, para R$1 bilhão, e o EBITDA ajustado recuou 13% a/a, para R$259 milhões, com margem de 25% (-2,9 p.p. a/a). A dinâmica operacional seguiu pressionada, com queda de 10% a/a na captação total, refletindo retração de 42% a/a no digital, parcialmente compensada pelo crescimento de 64% a/a no híbrido, enquanto a base presencial/híbrida avançou 17% a/a. O segmento premium permaneceu como principal destaque, com a Idomed registrando receita líquida de R$354 milhões (+10% a/a) e EBITDA ajustado de R$192 milhões (+8% a/a), mantendo margem elevada de 54%, enquanto o Ibmec entregou receita líquida de R$117 milhões (+23% a/a) e EBITDA ajustado de R$53 milhões (+34% a/a), com expansão de margem de 3,7 p.p. a/a para 45,5%. A geração de caixa seguiu sólida, com fluxo de caixa para o acionista de R$276 milhões (+10% a/a), beneficiado por menores despesas financeiras e dinâmica favorável de capital de giro. A dívida líquida ex-IFRS 16 encerrou o trimestre em R$2,85 bilhões, alta de R$111 milhões t/t, com alavancagem de 1,53x versus 1,46x no 4T25, refletindo principalmente a aquisição da Unifametro e outras saídas não operacionais de caixa.

Cronograma de Amortização (R$ Milhões)

Fonte: Companhia e BTG Pactual