Radar de Resultados 1T26 - Transporte e Logística

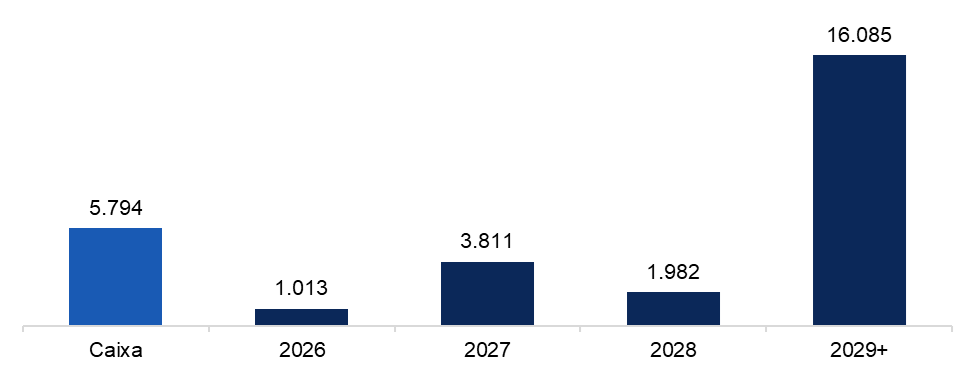

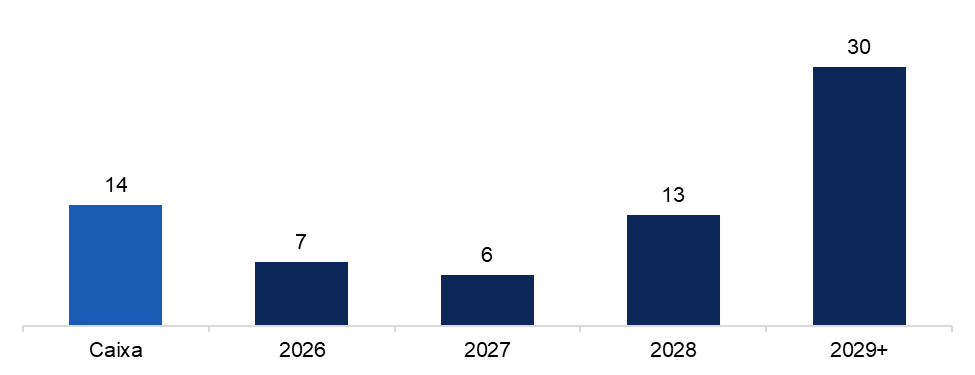

ARMAC

(Participação BTG Equity Research)

A Armac reportou resultados acima das estimativas no 1T26, impulsionados por margens mais fortes e maior eficiência operacional. A receita líquida totalizou R$ 451 milhões (+3% a/a), enquanto o EBITDA ajustado atingiu R$ 214 milhões (+38% a/a), com margem EBITDA de 47%, avanço de 12,2 p.p. a/a, beneficiada pela melhora na operação de locação e maiores margens na venda de seminovos. O lucro líquido foi de R$ 13 milhões (+6% a/a), enquanto o lucro líquido ajustado totalizou R$ 15 milhões (-6% a/a). O capex orgânico caiu para R$ 236 milhões, versus R$ 344 milhões no trimestre anterior, refletindo menor volume de investimentos em expansão e manutenção. As vendas de ativos somaram R$ 110 milhões, versus R$ 64 milhões no 1T25, contribuindo com R$ 8 milhões para o EBITDA, ante R$ 1 milhão no mesmo período do ano anterior. O ROIC ajustado avançou para 16%, versus 13% no 1T25, enquanto a taxa de utilização ficou em 70%, ligeiramente abaixo dos períodos anteriores por efeitos sazonais. A alavancagem permaneceu estável, com dívida líquida de R$ 2 bilhões e relação dívida líquida/EBITDA em 2,4x, enquanto a alavancagem expandida caiu para 2,4x, versus 2,6x no 4T25.

Cronograma de Amortização (R$ Milhões)

Fonte: Companhia e BTG Pactual

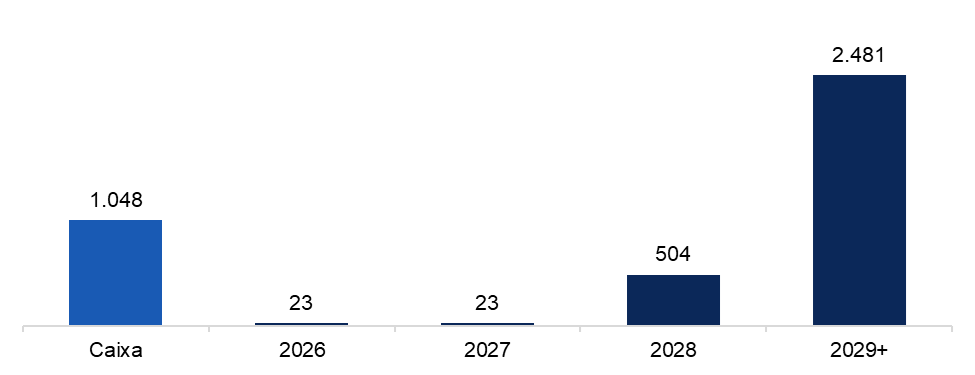

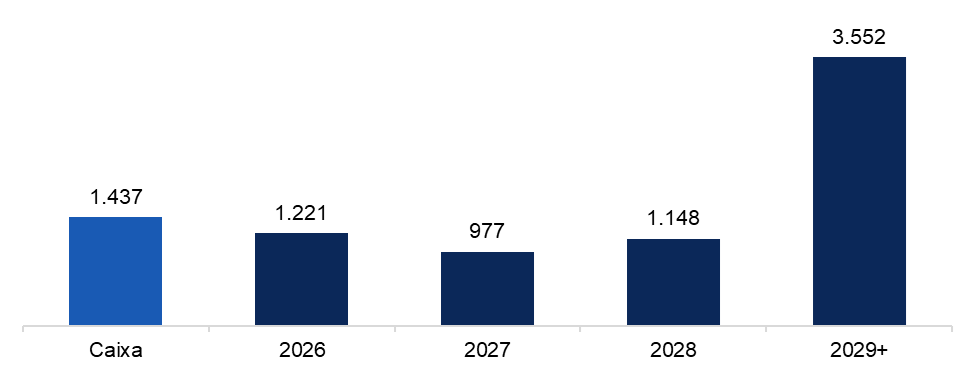

AUTOMOB

(Participação BTG Equity Research)

A Automob apresentou resultados ligeiramente acima das estimativas no 1T26, com receita líquida de R$ 3,1 bilhões (+8% a/a) e EBITDA ajustado de R$ 143 milhões (+2% a/a), excluindo R$ 7 milhões em despesas administrativas não recorrentes. A margem EBITDA ajustada ficou em 5,0% (-0,2 p.p. a/a), ainda pressionada, enquanto o prejuízo líquido ajustado foi de R$ 47 milhões, refletindo principalmente o resultado financeiro mais fraco. Por segmento, veículos leves foi o principal destaque, com receita bruta de R$ 2,7 bilhões (+20% a/a), sustentada pelo crescimento em carros novos (+15% a/a), usados (+31% a/a), F&I (+56% a/a) e pós-venda (+9% a/a), apesar da leve redução da margem bruta para 15%. Em contrapartida, caminhões e ônibus registraram queda de receita de 29% a/a, para R$ 401 milhões, parcialmente compensada pela expansão da margem bruta para 18%, enquanto agro e máquinas seguiram pressionados por preços agrícolas mais baixos, custos elevados e restrição de crédito, com receita de R$ 237 milhões (-17% a/a) e margem bruta de 5%. A alavancagem líquida recuou para 3,5x dívida líquida/EBITDA, ante 3,7x no 4T25, com dívida líquida de R$ 1,9 bilhão, caixa de R$ 698 milhões e custo médio da dívida de 17% antes de impostos. O capex líquido também caiu para R$ 22 milhões, reforçando a disciplina financeira e a agenda de desalavancagem.

Cronograma de Amortização (R$ Milhões)

Fonte: Companhia e BTG Pactual

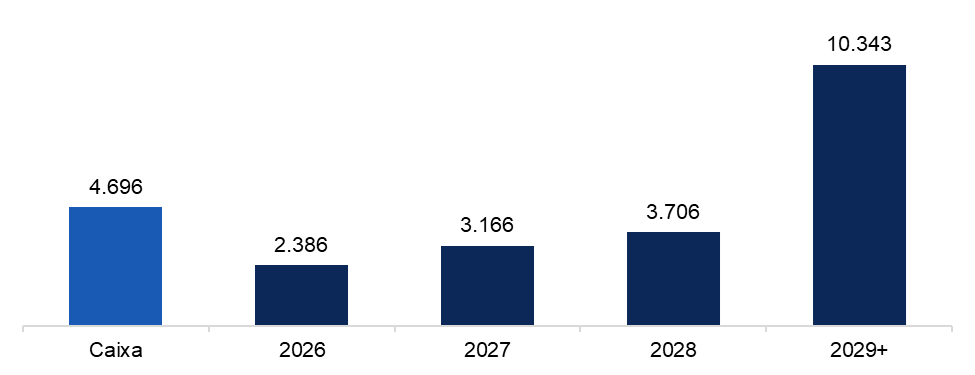

LOCALIZA

(Participação BTG Equity Research)

A Localiza reportou um 1T forte, com receita líquida de R$12,3 bilhões (+21% a/a) e EBITDA de R$4,1 bilhões (+24% a/a), acima das estimativas, embora impactado positivamente por um ganho não recorrente de R$282 milhões relacionado à venda da subsidiária Voll. Ajustando para esse efeito, o EBITDA recorrente ficou em R$3,8 bilhões (+15% a/a), enquanto o lucro líquido ajustado somou R$1,0 bilhão (+24% a/a). O destaque operacional veio da divisão de Seminovos, que registrou receita de R$7,1 bilhões (+35% a/a), impulsionada pela venda de 95,4 mil veículos (+28% a/a), com margem EBITDA de 3,1% (vs. 2,0% no 1T25), refletindo melhora simultânea em volume e preço médio. No RAC, a receita líquida avançou 9% a/a para R$2,8 bilhões, com margem EBITDA de 67% (vs. 65% no 1T25), sustentada por diária média de R$157 (+7% a/a) e utilização de 82% (vs. 79%). Em Gestão de Frotas, a receita cresceu 4% a/a para R$2,3 bilhões, com margem EBITDA de 76% (vs. 70% no 1T25). A dívida líquida permaneceu praticamente estável em R$30,2 bilhões (vs. R$31,1 bilhões no 4T25), enquanto a alavancagem caiu para 2,1x EBITDA (vs. 2,3x no trimestre anterior), reforçando a melhora operacional e a disciplina na expansão.

Cronograma de Amortização (R$ Milhões)

Fonte: Companhia e BTG Pactual

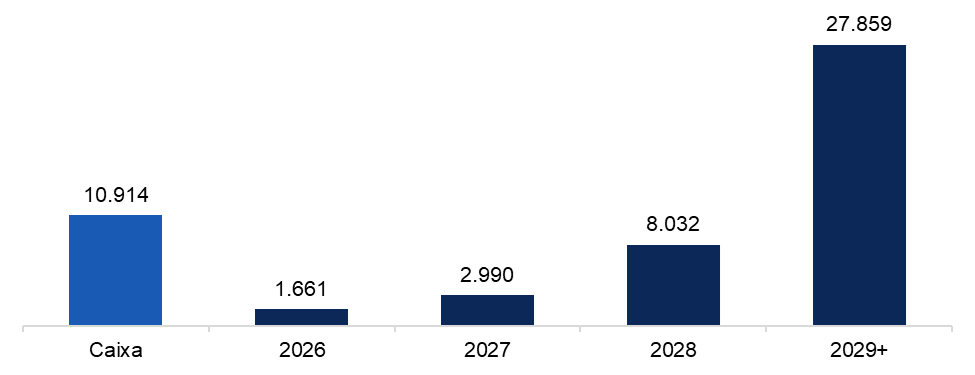

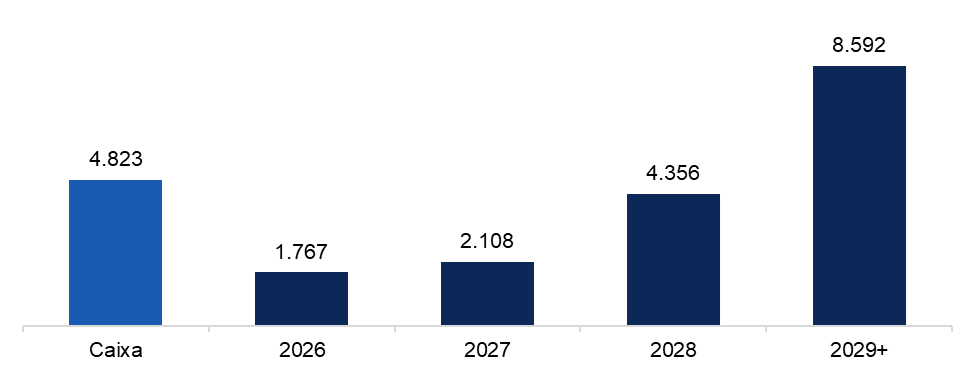

SIMPAR

(Participação BTG Equity Research)

A Simpar reportou resultados próximos das estimativas no 1T26, com receita líquida de R$ 11,1 bilhões (+6% a/a) e EBITDA ajustado de R$ 3,2 bilhões (+14% a/a), excluindo efeitos não recorrentes concentrados principalmente na JSL e na Automob. O prejuízo líquido ajustado ex-minoritários foi de R$ 64 milhões, melhor que o esperado. Entre as subsidiárias, a Vamos apresentou receitas de serviços saudáveis e alavancagem estável t/t; a Movida manteve desempenho forte, com melhora em RAC, aumento de diárias, ocupação elevada e leve queda na alavancagem; enquanto a JSL teve crescimento mais fraco, parcialmente compensado por margens resilientes e melhora operacional. A Automob seguiu pressionada pelas iniciativas de integração, enquanto CS Infra, CS Brasil e BBC Digital apresentaram desempenho positivo, com a carteira de crédito da BBC atingindo R$ 2,3 bilhões (+15% a/a). A alavancagem consolidada permaneceu estável em 3,0x dívida líquida/EBITDA, com caixa de R$ 13,9 bilhões, dívida total de R$ 56,7 bilhões e custo médio da dívida de 19,4% (+0,6 p.p. a/a). No nível da holding, a dívida líquida subiu para R$ 2,8 bilhões, mas a entrada líquida de R$ 1,6 bilhão do aumento de capital deve reduzir a dívida líquida proforma para R$ 0,7 bilhão, reforçando a agenda de desalavancagem do grupo.

Cronograma de Amortização (R$ Bilhões)

Fonte: Companhia e BTG Pactual

JSL

(Participação BTG Equity Research)

A JSL reportou resultados amplamente em linha com as estimativas no 1T26, com crescimento moderado e margens resilientes. A receita líquida atingiu R$ 2,4 bilhões (+2% a/a), refletindo a retomada gradual da atividade com o avanço da nova estrutura comercial, enquanto o EBITDA ajustado somou R$ 471 milhões (+3% a/a), excluindo efeitos não recorrentes relacionados à provisão do Sistema S e ao impairment na venda de ativos. A margem EBITDA ajustada permaneceu estável em 20%, e o lucro líquido ajustado foi de R$ 7 milhões, próximo ao esperado. Em Serviços Dedicados, a receita caiu para R$ 1,7 bilhão (-2% a/a; -5% t/t), impactada pela redução intencional no segmento de grãos e pela reprecificação de contratos menos rentáveis, com margem de 18% (-1,1 p.p. a/a). Já Intralog foi o principal destaque, com receita de R$ 500 milhões (+11% a/a) e EBITDA de R$ 133 milhões (+37% a/a), sustentado por novos contratos, cross-sell com clientes existentes e maior atividade de montadoras chinesas no Brasil, com margem de 27% (+5 p.p. a/a). A JSL Digital também apresentou crescimento de receita, para R$ 151 milhões (+29% a/a; +14% t/t), embora o EBITDA tenha recuado para R$ 15 milhões (-3% a/a), pressionado por mix menos favorável. A alavancagem caiu para 2,8x dívida líquida/EBITDA, ante 2,9x no 4T25, com capex líquido negativo em R$ 75 milhões e ROIC dos últimos 12 meses de 15%. A companhia contratou R$ 706 milhões no trimestre, com prazo médio de 35 meses, reforçando a carteira e a estratégia de crescimento com maior disciplina financeira.

Cronograma de Amortização (R$ Milhões)

Fonte: Companhia e BTG Pactual

MOVIDA

(Participação BTG Equity Research)

A Movida apresentou resultados sólidos no 1T26, com receita líquida de R$ 3,8 bilhões (+6% a/a), EBITDA de R$ 1,6 bilhão (+17% a/a) e lucro líquido de R$ 125 milhões (+59% a/a). O ROIC ficou em 16%, com spread saudável de 5,3 p.p., ainda que levemente abaixo dos 5,8 p.p. do 4T25. Em Seminovos, a receita líquida foi de R$ 1,6 bilhão (-7% a/a), refletindo menor volume de veículos vendidos, de 20,6 mil unidades vs. 24,8 mil no 1T25, parcialmente compensado pelo maior ticket médio, de R$ 77,8 mil vs. R$ 69,5 mil. O principal destaque foi RAC, com receita líquida de R$ 1,1 bilhão (+25% a/a), avanço das diárias para 7,1 milhões, tarifa média de R$ 168 (+7% a/a), ocupação de 77% (+5,6 p.p. a/a) e margem EBITDA de 65% (+1,4 p.p. a/a). Em GTF, a receita líquida somou R$ 1,1 bilhão (+11% a/a), impulsionada por reajuste de preços de 11% a/a e crescimento de 2% a/a nas diárias, enquanto o EBITDA atingiu R$ 834 milhões, com margem de 76% (-0,5 p.p. a/a). A alavancagem ajustada por fornecedores e cessão de direitos creditórios caiu para 3,91x dívida líquida/EBITDA, ante 4,11x no 4T25, apesar do aumento da dívida líquida para R$ 16,3 bilhões. Para o 2T26, a companhia indicou lucro líquido entre R$ 110 milhões e R$ 130 milhões, acima dos R$ 68 milhões do 2T25, sinalizando continuidade da resiliência operacional mesmo em um trimestre sazonalmente mais fraco.

Cronograma de Amortização (R$ Milhões)

Fonte: Companhia e BTG Pactual

VAMOS

(Participação BTG Equity Research)

A Vamos reportou resultados amplamente em linha no 1T26, com receita líquida de R$ 1,6 bilhão (+22% a/a) e EBITDA de R$ 951 milhões (+7% a/a), sem efeitos não recorrentes no período. O lucro líquido foi de R$ 87 milhões (-20% a/a), ainda pressionado pelo maior nível de despesas financeiras. O ROIC permaneceu estável em 14%, enquanto o spread aumentou para 3,4 p.p., ante 3,1 p.p. no 4T25. Na divisão de locação, a receita líquida somou R$ 1,5 bilhão (+21% a/a), sustentada pela resiliência das receitas de serviços, de R$ 1,1 bilhão (+10% a/a), e pelo crescimento das vendas de ativos, que atingiram R$ 458 milhões (+58% a/a). O EBITDA da locação foi de R$ 935 milhões (+7% a/a). Os ativos retomados aumentaram para R$ 282 milhões, ante R$ 148 milhões no 4T25, embora parte desse volume reflita R$ 63 milhões de retomadas postergadas do trimestre anterior. No segmento Sempre Novo, o capex contratado subiu para R$ 181 milhões, enquanto o capex implementado atingiu R$ 152 milhões, ambos acima do 4T25. O capex total foi de R$ 1,0 bilhão, abaixo dos R$ 1,3 bilhão do 1T25, com backlog estável t/t em R$ 13 bilhões.

Cronograma de Amortização (R$ Milhões)

Fonte: Companhia e BTG Pactual

RUMO

(Participação BTG Equity Research)

A Rumo reportou resultados do 1T em linha com o esperado, com receita líquida de R$ 3,3 bilhões (+11% a/a), sustentada por preços menos pressionados que o antecipado e forte crescimento de volume. O volume transportado atingiu recorde de 20,2 bilhões de TKU (+26% a/a), impulsionado principalmente pelo corredor Norte, com destaque para soja, fertilizantes e cargas industriais. O EBITDA reportado somou R$ 1,6 bilhão, impactado por R$ 168 milhões em itens não caixa ligados a impairment na Malha Sul; ajustado, o EBITDA foi de R$ 1,7 bilhão, em linha com as estimativas, com margem de 53% (vs. 55% esperados e 55% no 1T25). O lucro líquido ajustado foi de R$ 266 milhões, acima dos R$ 188 milhões do 1T25. No Norte, a margem EBITDA ajustada foi de 58% (-3,4 p.p. a/a), enquanto no Sul atingiu 34% (+2,8 p.p. a/a). O capex permaneceu elevado em R$ 1,8 bilhão, concentrado em expansão e no projeto Lucas do Rio Verde, enquanto a dívida líquida subiu para R$ 17,0 bilhões (vs. R$ 15,5 bilhões no 4T), elevando a alavancagem para 2,1x (vs. 1,9x no trimestre anterior), refletindo a continuidade do ciclo de investimentos.

Cronograma de Amortização (R$ Milhões)