Radar de Resultados 1T26 - Varejo

ASSAÍ

(Participação BTG Equity Research)

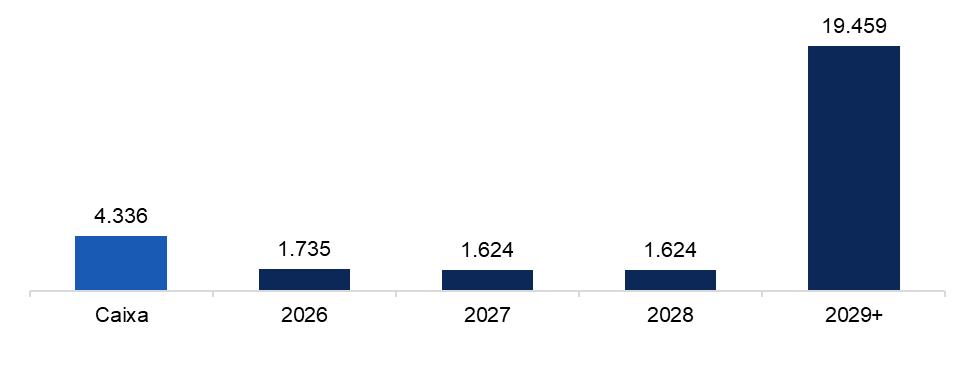

O Assaí reportou um 1T26 ainda pressionado por um ambiente de consumo fraco e deflação em commodities essenciais, com receita líquida de R$18,6 bilhões (+0,5% a/a) e vendas nas mesmas lojas (SSS) recuando 0,9% a/a. A companhia destacou impacto negativo do elevado endividamento das famílias, especialmente entre consumidores de baixa renda, além de mudanças no perfil de consumo. A expansão permaneceu mais disciplinada, com abertura de apenas 1 loja no trimestre e crescimento de 3,7% da área de vendas nos últimos 12 meses. Excluindo efeitos fiscais não recorrentes relacionados a créditos de PIS/COFINS e outros créditos tributários, o lucro bruto atingiu R$3,1 bilhões (+2% a/a), com expansão de 25bps na margem bruta, sustentada pelo amadurecimento de lojas e estratégias de precificação mais eficientes. O EBITDA ajustado pré-IFRS16 permaneceu praticamente estável em R$1,02 bilhão, com margem de 5,5%, enquanto o lucro líquido pré-IFRS16 caiu para R$86 milhões, versus R$162 milhões no 1T25, pressionado por maior carga tributária e despesas financeiras elevadas. O fluxo de caixa operacional após capex ficou negativo em R$670 milhões, refletindo piora no ciclo de caixa, enquanto a dívida líquida encerrou o trimestre em R$12,2 bilhões, equivalente a 2,52x dívida líquida/EBITDA, abaixo dos 3,15x registrados no 1T25.

Cronograma de Amortização (R$ Milhões)

Fonte: Companhia e BTG Pactual

GRUPO MATEUS

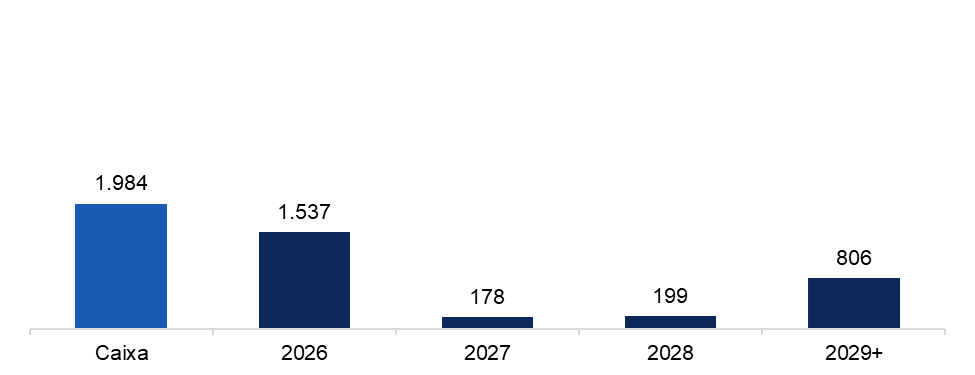

O Grupo Mateus reportou um 1T26 ainda pressionado, refletindo desaceleração do consumo, deflação de alimentos e desafios na integração do Novo Atacarejo. A receita líquida cresceu 12,9% a/a, para R$9,4 bilhões, impulsionada pela consolidação do Novo Atacarejo, expansão do B2B e maiores vendas de eletro, enquanto o SSS consolidado caiu 7,3% a/a. A companhia priorizou rentabilidade em detrimento de volumes, especialmente no canal Balcão, preservando margens, mas pressionando vendas. O lucro bruto atingiu R$2,15 bilhões (+16,1% a/a), com margem bruta de 22,9% (+70bps a/a), beneficiada por negociações com fornecedores e otimizações comerciais. Por outro lado, as despesas operacionais cresceram 29,3% a/a, atingindo 17,4% da receita líquida (+220bps a/a), refletindo expansão de lojas, consolidação do Novo Atacarejo e investimentos em novas iniciativas. O EBITDA pós-IFRS 16 caiu 7,3% a/a, para R$543 milhões, com margem de 5,8% (-130bps a/a), enquanto o EBITDA pré-IFRS 16 recuou 18,2% a/a, para R$400 milhões, com margem de 4,3% (-160bps a/a). O lucro líquido totalizou R$213 milhões (-21,8% a/a), com margem líquida de 2,3% (-100bps a/a). No balanço, a geração de caixa melhorou t/t, apoiada por capital de giro e menor intensidade de capex, enquanto a dívida líquida caiu para R$736 milhões, reduzindo a alavancagem para 0,33x dívida líquida/EBITDA. O capex recuou 11,7% a/a, para R$220 milhões, refletindo postura mais disciplinada na alocação de capital.

Cronograma de Amortização (R$ Milhões)

Fonte: Companhia e BTG Pactual

RAIA DROGASIL

(Participação BTG Equity Research)

A Raia Drogasil reportou mais um trimestre sólido no 1T26, com crescimento de vendas acima da inflação de medicamentos e fortes ganhos de participação de mercado. A receita bruta avançou 20% a/a, para R$12 bilhões, enquanto o SSS cresceu 14,3%, impulsionado principalmente pelos medicamentos de marca (+29%), com destaque para produtos GLP-1, além de crescimento de 18% em genéricos e 14% em medicamentos sem prescrição. A companhia registrou 67 aberturas líquidas de lojas no trimestre e elevou sua participação de mercado nacional para 19,6% (+1,5 p.p. a/a), com ganhos em todas as regiões do país. A margem bruta permaneceu praticamente estável em 28,3%, apesar da maior participação de GLP-1 no mix, sustentada por acordos comerciais e melhora nas perdas de estoque. O EBITDA ajustado pré-IFRS16 cresceu 32% a/a, para R$821 milhões, com margem de 6,9% (+60bps a/a), refletindo ganhos de eficiência operacional e redução de despesas administrativas após reestruturação organizacional. O lucro líquido ajustado atingiu R$300 milhões, acima dos R$177 milhões registrados no 1T25, enquanto o fluxo de caixa operacional somou R$696 milhões, apoiado por forte melhora de capital de giro, resultando em fluxo de caixa livre de R$285 milhões. A alavancagem permaneceu confortável, com dívida líquida/EBITDA em 1,2x.