Radar de Resultados 4T25 - Construção Civil e Shoppings

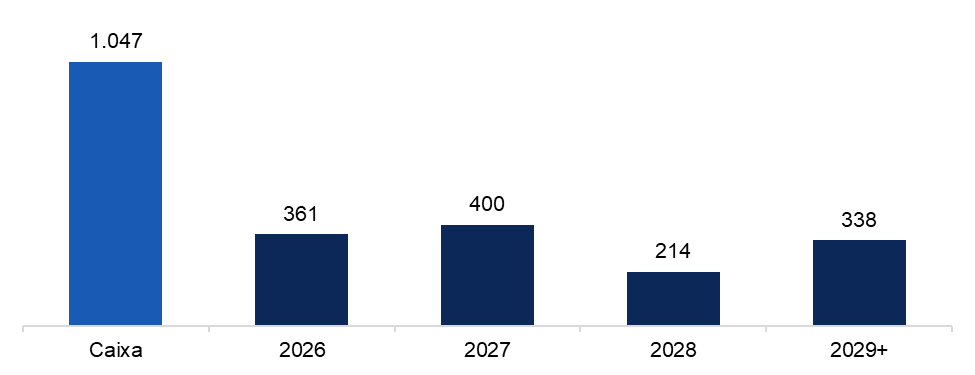

CYRELA

(Participação BTG Equity Research)

A Cyrela apresentou resultados operacionais mais fracos no 1T26, com vendas líquidas de R$ 2,94 bilhões (-3% a/a e 8% abaixo da estimativa) e VSO de 16% (vs. 20% no 1T25), refletindo menor volume de lançamentos; no trimestre, foram lançados 12 projetos somando R$ 2,43 bilhões (-50% a/a e 7% abaixo da estimativa), com desempenho mais pressionado no segmento de alta renda. A distribuição das vendas foi de R$ 1,3 bilhão em alta renda, R$ 456 milhões em média renda e R$ 1,19 bilhão em baixa renda, enquanto os lançamentos totalizaram R$ 988 milhões, R$ 478 milhões e R$ 963 milhões, respectivamente; apesar do cenário mais desafiador para média e alta renda, os lançamentos apresentaram boa velocidade inicial, com 45% vendidos.

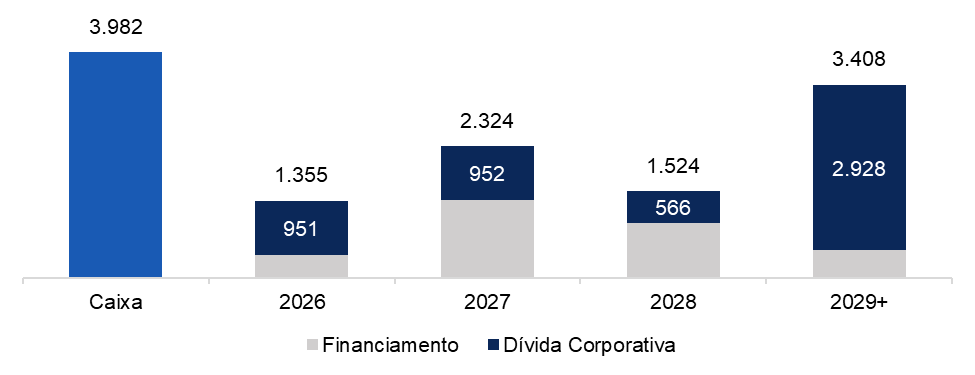

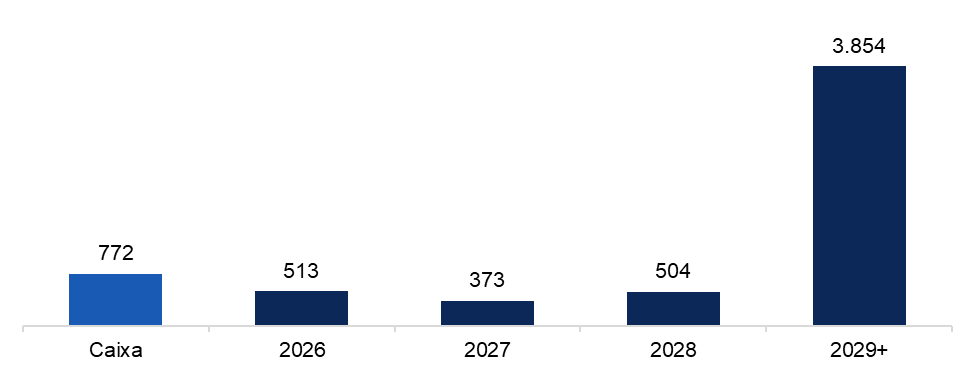

Cronograma de Amortização (R$ Milhões)

Fonte: Companhia e BTG Pactual

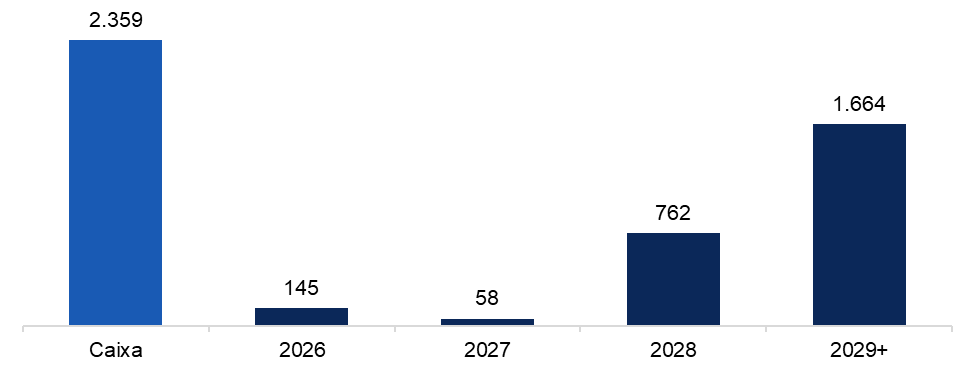

DIRECIONAL

(Participação BTG Equity Research)

A Direcional Engenharia apresentou resultados mistos no 4T25, com forte rentabilidade, porém geração de caixa fraca: receita líquida de R$ 1,23 bilhão (+33% a/a), lucro bruto ajustado de R$ 524 milhões (+44% a/a) com margem de 42,8% (+350 bps a/a), EBITDA ajustado de R$ 385 milhões (+57% a/a) e margem de 31,4% (+505 bps t/t vs. 3T25), enquanto o lucro líquido foi de R$ 211 milhões (+17% a/a) e o ROE anualizado atingiu 44,1%. A companhia reportou queima de caixa recorrente de R$ 89 milhões no trimestre, impactada por itens como R$ 231 milhões em receitas da venda da Riva e outras SPEs, R$ 185 milhões em vendas a receber e aumento de R$ 32 milhões na dívida com partes relacionadas; excluindo efeitos não operacionais, o fluxo operacional permaneceu pressionado. A dívida líquida encerrou o período em R$ 879 milhões, equivalente a ~38% Dívida Líquida/VP, com aumento de cerca de R$ 480 milhões t/t. Em base anual, a companhia registrou em 2025 receita de R$ 4,43 bilhões, EBITDA de R$ 1,03 bilhão e lucro líquido de R $805 milhões. A menor participação de minoritários refletiu a venda da Riva, e a administração indicou possível desaceleração no ritmo de crescimento para preservar margens e retornos, enquanto se beneficia do momento favorável do programa MCMV.

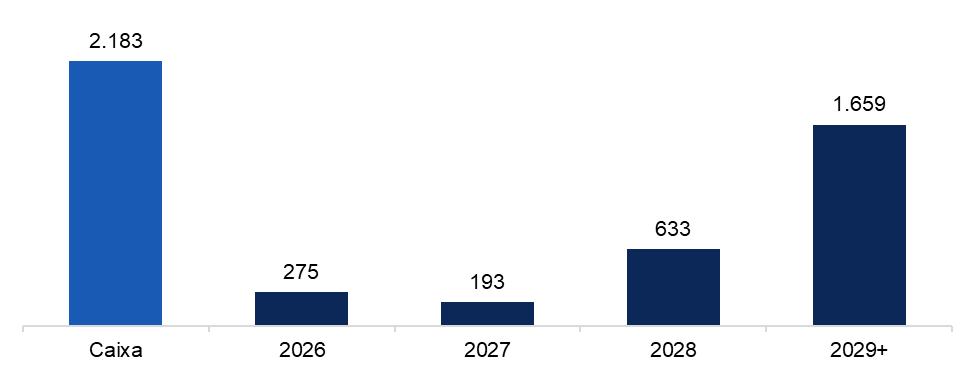

Cronograma de Amortização (R$ Milhões)

Fonte: Companhia e BTG Pactual

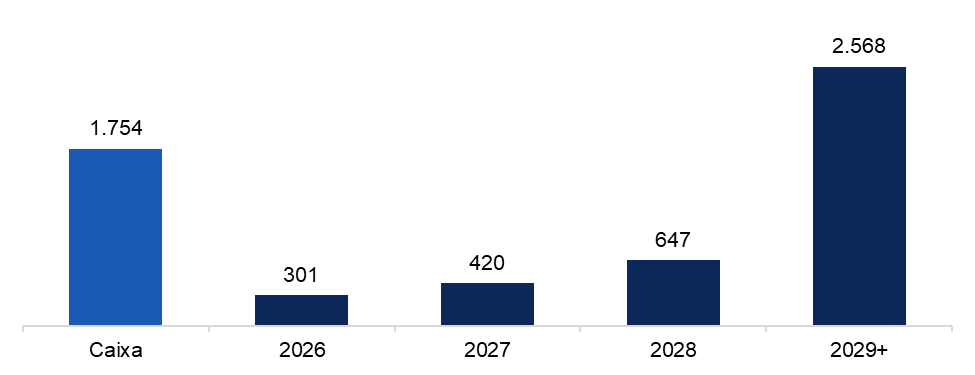

LOG

(Participação BTG Equity Research)

No 4T25, a LOG reportou receita líquida de R$ 65 milhões (+17% a/a), EBITDA ajustado de R$ 48 milhões (+14% a/a), com margem de 73% (-180 bps a/a), e lucro líquido de R$ 70 milhões (-29% a/a). O FFO ex-efeitos não caixa permaneceu praticamente neutro (-R$ 1 milhão), refletindo o impacto de despesas financeiras elevadas. No campo operacional, a companhia entregou três projetos no trimestre, totalizando 98.400 m² de GLA, com 88% de pré-locação, yield-on-cost próximo de 14% e ticket médio de R$ 23/m²/mês. A vacância encerrou o período em 3,1% (+110 bps t/t), enquanto o same-client-rent apresentou crescimento real de 2,7%, apoiado por renegociações que abrangeram 46% da primeira fase (94.000 m²), com aumento médio de aluguel de 43%. Em evento corporativo relevante, a companhia concluiu a venda de 12 ativos, somando 340.000 m², por R$ 1,05 bilhão, com recebimento de 80% no fechamento e 20% em quotas do veículo comprador. A transação implicou cap rate de saída em torno de 8%, valor aproximado de R$ 3.100/m² e margem bruta implícita de cerca de 33%. A operação teve efeito positivo sobre as métricas financeiras e deve contribuir para a redução da alavancagem, liberando capacidade para novos desenvolvimentos de GLA no âmbito do programa “LOG 2 milhões”. Vale destacar, contudo, a pressão dos juros sobre a geração de caixa, ainda que com expectativa de fluxos operacionais positivos a partir de 2026.

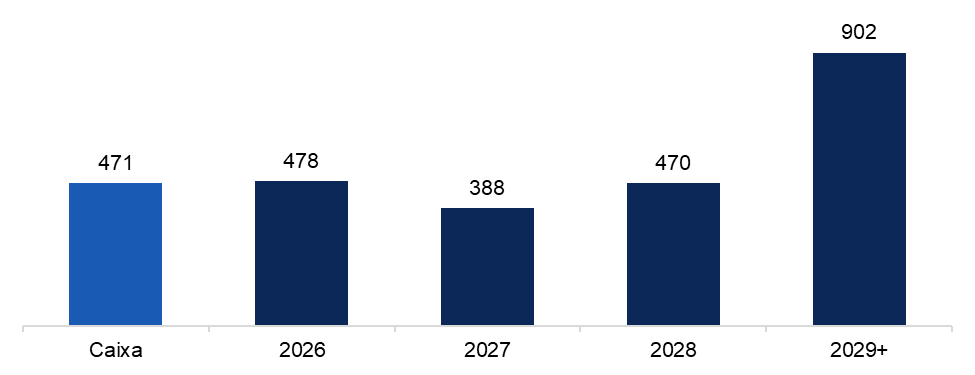

Cronograma de Amortização (R$ Milhões)

Fonte: Companhia e BTG Pactual

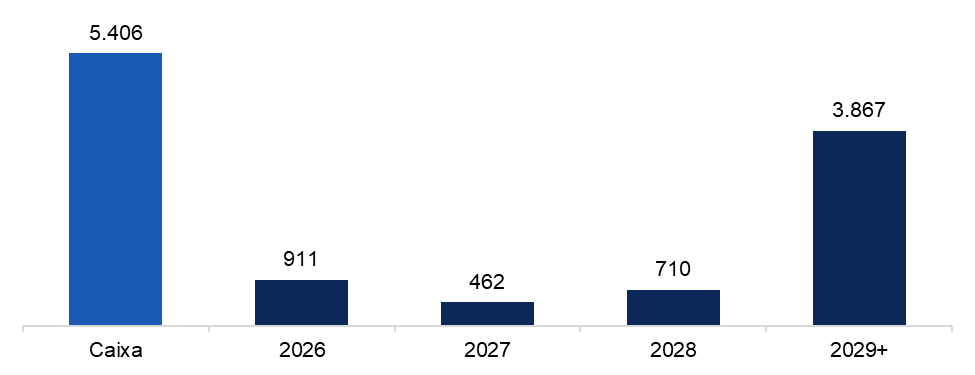

MRV

A MRV encerrou 2025 com receita líquida de R$ 10,9 bilhões (+21% a/a), refletindo R$ 11,5 bilhões (+23% a/a) em lançamentos, 41,8 mil unidades vendidas (+10,5% a/a), R$ 9,9 bilhões de vendas líquidas (+2% a/a) e um VSO de 54% (-15 p.p. a/a). O lucro bruto atingiu R$ 3,2 bilhões (+35% a/a), com expansão da margem para 29,3% (+2,9 p.p. a/a), beneficiada também pela melhora da margem ex-juros (32,7%). As despesas comerciais cresceram 21% a/a, porém estáveis como percentual da receita (8,8%), enquanto as despesas gerais e administrativas recuaram 7% a/a, confirmando o esforço da companhia por controle de despesas. Com isso, o EBITDA totalizou R$ 1,2 bilhão (+18% a/a), ainda com leve compressão de margem para 10,6% (-0,2 p.p. a/a). Apesar da melhora da margem bruta, o prejuízo líquido consolidado do grupo aumentou para -R$ 1,0 bilhão (vs. -R$ 503 milhões em 2024), impactado por maiores despesas financeiras e remarcação de ativos na Resia. O resultado financeiro atingiu -R$ 1,04 bilhão (+36% a/a). No balanço, a dívida líquida atingiu R$ 6,4 bilhões (+2% a/a), com uma relação sobre o patrimônio líquido de 41% (+2,3 p.p. a/a). Consolidando a operação da Resia, essa relação atingiu 104%. O principal impacto decorreu da redução do patrimônio líquido (-18% a/a), ocasionada pelo prejuízo líquido de R$ 1,4 bilhão na Resia, relacionado principalmente a ativos que tiveram seu valor recuperável reajustado. Para fins de covenant, a métrica (Dívida Líquida + Imóveis a Pagar) sobre Patrimônio Líquido atingiu 0,56x, abaixo do limite de 0,65x.

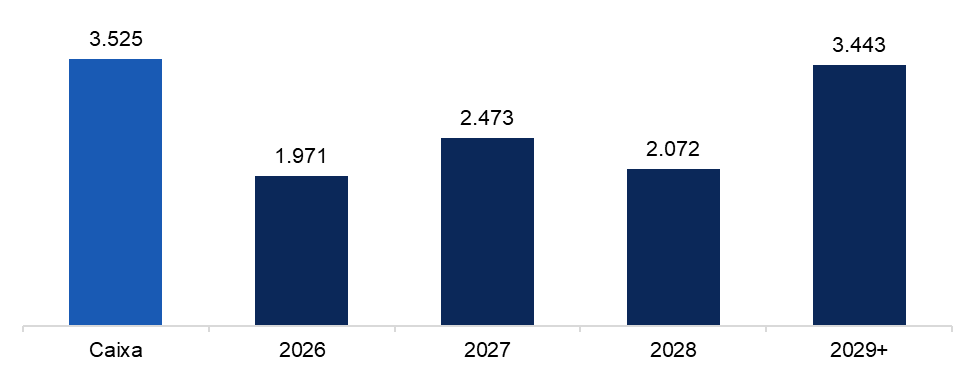

Cronograma de Amortização (R$ Milhões)

Fonte: Companhia e BTG Pactual

TENDA

A Tenda encerrou 2025 com R$ 5,3 bilhões em lançamentos (-2% a/a), impactada por menor volume em Alea, vendas líquidas de R$ 4,7 bilhões (+5% a/a) e VSO de 54% (-3,5 p.p. a/a). A receita líquida atingiu R$ 4,1 bilhões (+27% a/a), com lucro bruto de R$ 1,3 bilhão (+36% a/a) e margem bruta de 32,1% (+2,1 p.p. a/a), refletindo um controle de custos em um cenário de início de pressão de mão de obra e leve aumento do preço médio +4% a/a. As despesas cresceram 21% a/a, encerrando o ano em -R$ 635 milhões, o que levou o EBITDA para R$ 686 milhões (+43% a/a), com uma elevação de margem para 16% (+1,8 p.p. a/a). Com a melhora operacional, o lucro líquido foi impulsionado para R$ 506 milhões (vs. R$ 106 milhões em 2024), representando uma margem líquida de 12,1% (+8,9 p.p.). A receita a apropriar totalizou R$ 2,8 bilhões (+19% a/a), com uma margem a apropriar de 33,8% (+1,1 p.p. a/a), sinalizando um bom nível de lucro bruto a ser capturado à medida que a receita for reconhecida. A geração de caixa operacional no período foi de R$ 90 milhões (Alea -R$ 148 milhões, Tenda R$ 238 milhões), beneficiada por R$ 115 milhões em cessão de recebíveis. Retirando seu efeito, o consumo de caixa corresponderia a -R$ 24 milhões. Ao incluirmos dividendos e recompra de ações, a queima de caixa atingiu -R$ 190 milhões no ano. Ainda assim, o nível de endividamento (Dívida Líquida/Patrimônio) permaneceu relativamente estável em 22% (+2,0 p.p.). Para fins de covenant (ex. passivos de SFH), o índice reportado permanece em -4,5%, posição confortável em relação ao limite de 15%.

Cronograma de Amortização (R$ Milhões)

Fonte: Companhia e BTG Pactual

ALLOS

(Participação BTG Equity Research)

A Allos reportou no 4T25 receita de R$ 851 milhões (+3% a/a) e EBITDA ajustado de R$ 630 milhões (+1% a/a), com margem de 74% (-170 bps a/a), enquanto o FFO totalizou R$ 422,6 milhões (-7% a/a), com margem de 49,7% (-252 bps a/a), e o lucro líquido atingiu R$ 252,3 milhões (+50% a/a). No operacional, o SSS cresceu 3,0% a/a e o SSR avançou 5,7% a/a, com vacância em queda de 90 bps a/a para 2,4% ao final do trimestre, custo de ocupação estável em 9,9% das vendas e inadimplência líquida de -1,6%, refletindo recuperação de aluguéis em atraso. A companhia reiterou guidance de capex entre R$ 350 e 450 milhões para 2026 e divulgou guidance de EBITDA de R$ 2,17 a 2,24 bilhões, com estimativa interna de R$ 2,18 bilhões na faixa inferior, além de elevar a expectativa de geração de caixa de projetos multiuso para R$ 539 milhões (vs. R$ 433 milhões anteriormente).

Cronograma de Amortização (R$ Milhões)

Fonte: Companhia e BTG Pactual

IGUATEMI

(Participação BTG Equity Research)

No 4T25, a receita líquida foi de R$ 423,1 milhões (+12% a/a) e o EBITDA ajustado de R$ 313,2 milhões, estável a/a, com margem EBITDA de 74,0% (-9 p.p. a/a); o FFO foi de R$ 191,5 milhões (-12% a/a), com margem de 45,3%, e o lucro líquido de R$ 145,1 milhões (+3% a/a), com margem líquida de 34,3% (-397 bps a/a). Os indicadores operacionais mostraram SSS de +5,9% a/a e SSR de +6,6% a/a, taxa de vacância de 3,3% (+100 bps a/a), que tende a cair para cerca de 1,8% ao considerar contratos de locação assinados no final do período (H&M e Zaffari), custo de ocupação dos lojistas em 10,4% das vendas (+10 bps a/a) e inadimplência em território negativo (-3,5%). No consolidado anual, a receita foi de R$ 1,5 bilhão em 2025 (ante R$ 1,3 bilhão em 2024) e o EBITDA de R$ 1,2 bilhão (ante R$ 1,0 bilhão em 2024), enquanto o lucro líquido atingiu R$ 582 milhões. A dívida líquida atingiu R$ 2,2 bilhões (vs. R$ 2,1 bilhões no 3T25), com alavancagem de 1,7x (vs. 1,6x no 3T25).

Cronograma de Amortização (R$ Milhões)

Fonte: Companhia e BTG Pactual

JHSF

(Participação BTG Equity Research)

A companhia divulgou resultados operacionais do 4T25 com desempenho sólido nos segmentos de receita recorrente, em especial shoppings e Aeroporto Catarina; no segmento de habitação foi concluída a transação de venda de estoque de R$ 5,2 bilhões anunciada no ano anterior, e os resultados financeiros futuros dependerão fortemente da contabilização dessa venda. Nos shoppings, SSS +9,3% a/a, SSR +12,4% a/a, taxa de vacância de 0,8% no 4T25 (estável a/a) e custo de ocupação de lojistas em 8,7% das vendas (-50 bps a/a). No segmento de hospitalidade, RevPar +4% a/a, ticket médio de restaurantes +5% a/a e número de covers -1% a/a. No Aeroporto Catarina, decolagens/aterrissagens +47% a/a e vendas de combustível de aviação +25% a/a; o aeroporto concluiu a quinta expansão em 2025 e está em curso a sexta expansão (três novos hangares), com conclusão prevista para 1S26.

Cronograma de Amortização (R$ Milhões)

Fonte: Companhia e BTG Pactual

MULTIPLAN

(Participação BTG Equity Research)

Na Multiplan, os resultados de 2025 evidenciam forte desempenho operacional e financeiro, com receita anual de R$ 2,41 bilhões, EBITDA de R$ 1,72 bilhão e lucro líquido de R$ 927 milhões. No 4T25, desconsiderando a venda do ParkShopping São Caetano (R$ 237 milhões), a receita atingiu R$ 710 milhões (+33% a/a), enquanto o EBITDA ajustado somou R$ 574,6 milhões (+47% a/a e 7% acima das estimativas), com margem de 80,9% (+800 bps a/a e cerca de 600 bps acima do esperado). O FFO no trimestre foi de R$ 309,4 milhões (+11% a/a), ainda que 8% abaixo da projeção, com margem de 43,6%. Os indicadores operacionais permaneceram sólidos, com SSS de +4,0% a/a e SSR de +5,0% a/a, vacância de 3,4% (-11 bps a/a), custo de ocupação dos lojistas em 12% das vendas (estável a/a) e inadimplência negativa de 0,9%, refletindo a continuidade na cobrança de aluguéis e encargos vencidos. Em termos de estrutura de capital, a companhia manteve posição líquida de caixa ao longo do período, com dívida líquida negativa de R$ 3,7 bilhões em 2025, além de projeções de manutenção desse perfil nos próximos anos. O desempenho do trimestre foi sustentado, em grande parte, por disciplina no controle de custos e despesas, que resultou em margens superiores às expectativas.

Cronograma de Amortização (R$ Milhões)

Fonte: Companhia e BTG Pactual