Radar de Resultados 4T25 - Energia

ALUPAR

(Participação BTG Equity Research)

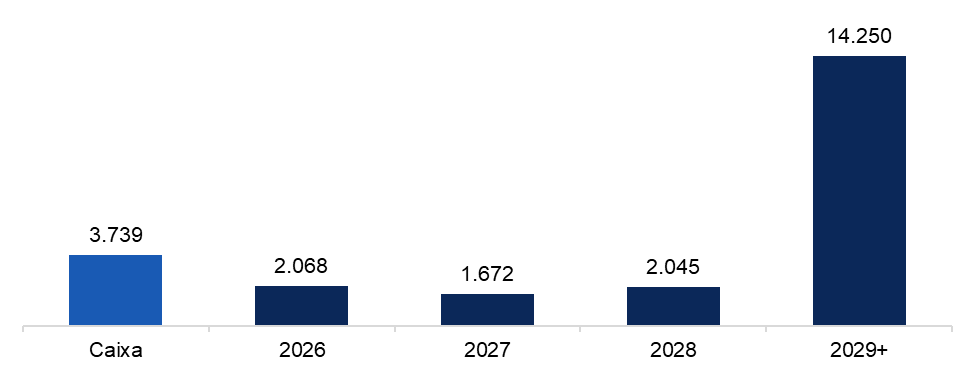

A Alupar reportou no 4T25 receita líquida de R$ 932 milhões (+7% a/a) e EBITDA (BRGAAP) de R$ 716 milhões (+10% a/a), ambos em linha com as expectativas, além de lucro líquido regulatório de R$ 192 milhões, também em linha; as despesas financeiras líquidas somaram R$ 183 milhões, abaixo da estimativa de R$ 233 milhões, e a menor alíquota efetiva de imposto beneficiou o resultado. Por segmento, Transmissão registrou EBITDA de R$ 634 milhões (+11,5% a/a), com margem de 88% e impacto positivo do início das operações da TCE (R$ 159 milhões em RAP; R$ 35 milhões de contribuição no trimestre), enquanto Geração apresentou EBITDA de R$ 86 milhões (-14% a/a), abaixo da estimativa (R$ 119 milhões), refletindo receitas mais fracas (R$ 212 milhões vs. R$ 224 milhões projetados) e maiores compras de energia (R$ 50,7 milhões). A alavancagem permaneceu estável em 2,8x Dívida Líquida/EBITDA. Nas projeções consolidadas, a receita evoluiu de R$ 3,53 bilhões em 2025 para R$ 3,94 bilhões em 2026E e R$ 4,22 bilhões em 2027E, o EBITDA de R$ 2,79 bilhões para R$ 3,32 bilhões e R$ 3,56 bilhões, respectivamente, e o lucro líquido de R$ 735 milhões para R$ 1,04 bilhão e R$ 1,13 bilhão.

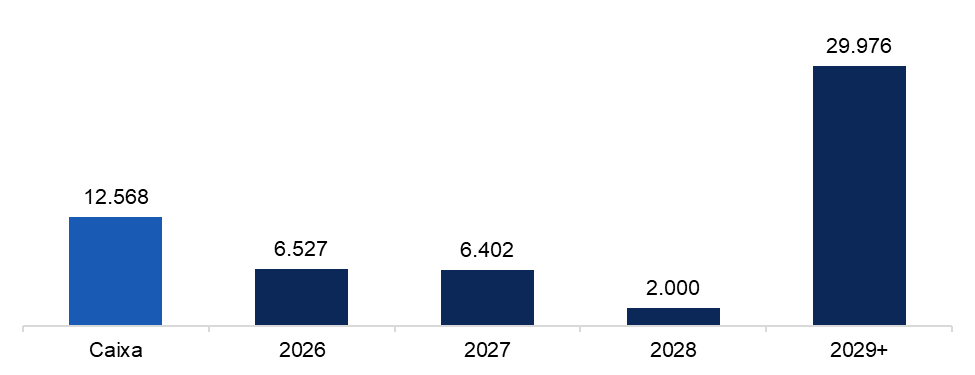

Cronograma de Amortização (R$ Milhões)

AUREN

(Participação BTG Equity Research)

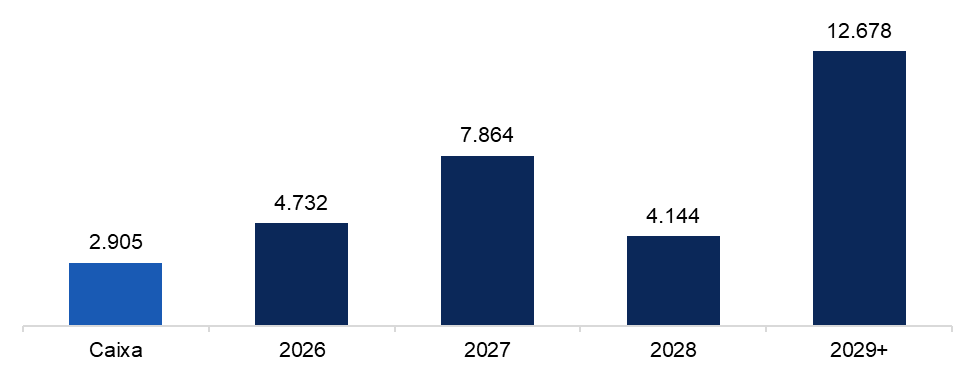

A Auren Energia reportou no 4T25 resultados operacionais acima do esperado, com EBITDA (ex-equivalência patrimonial) de R$ 1,47 bilhão que, após ajustes por reversão de impairment (R$ 326 milhões), indenização CESP (R$ 143 milhões), marcação a mercado (R$ 239 milhões) e outros itens não caixa (R$ 31 milhões), resultou em EBITDA ajustado de R$ 736 milhões (-8% a/a), porém 9% acima da estimativa; o segmento de geração e comercialização entregou EBITDA ajustado de R$ 779 milhões (+8% vs. estimativa), beneficiado por ganhos de modulação de R$ 70 milhões, elevada disponibilidade eólica (94,6%) e geração em linha com P50, apesar de GSF de 67% (vs. 80% no 4T24) e restrições de ~22% (impacto negativo de R$ 207 milhões). As despesas financeiras líquidas somaram R$ 432 milhões (vs. R$ 613 milhões esperados) e a equivalência patrimonial foi de R$ 60 milhões, resultando em lucro líquido contábil de R$ 354 milhões no trimestre, ou prejuízo ajustado de R$ 133 milhões ao excluir itens não recorrentes/não caixa (vs. projeção de -R$ 238 milhões). Em base anual, a receita permaneceu praticamente estável entre 2024 e 2025 (R$ 11,25 bilhões vs. R$ 11,27 bilhões), enquanto o EBITDA avançou de R$ 2,94 bilhões para R$ 3,35 bilhões e o resultado líquido registrou prejuízo de R$ 1,15 bilhão em 2025; as projeções indicam receita de R$ 6,84 bilhões e EBITDA de R$ 3,42 bilhões em 2026E, e EBITDA de R$ 4,28 bilhões em 2027E. A alavancagem apresentou leve melhora, com Dívida Líquida/EBITDA de 4,8x (vs. 4,9x no 3T25). Na comercialização, a companhia reduziu a posição vendida para 2026 de 150 MW médios para 108 MW médios, elevou a posição comprada em 36 MW médios e diminuiu a exposição comprada média para 2027–2030 em cerca de 200 MW médios, refletindo contratos de autoprodução.

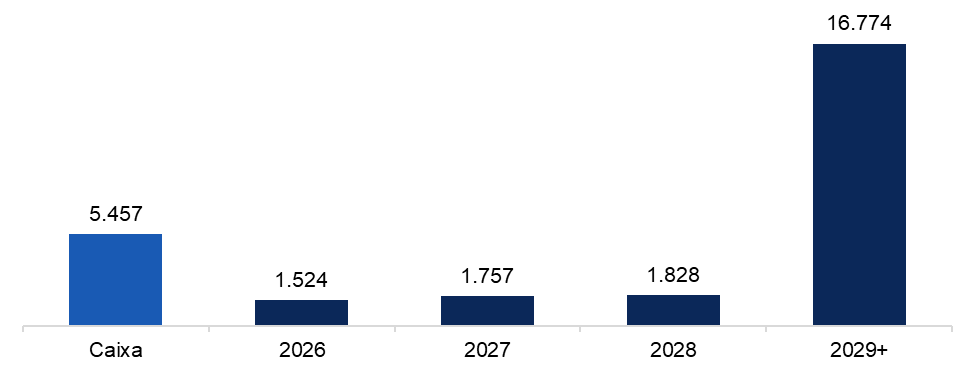

Cronograma de Amortização (R$ Milhões)

AXIA

(Participação BTG Equity Research)

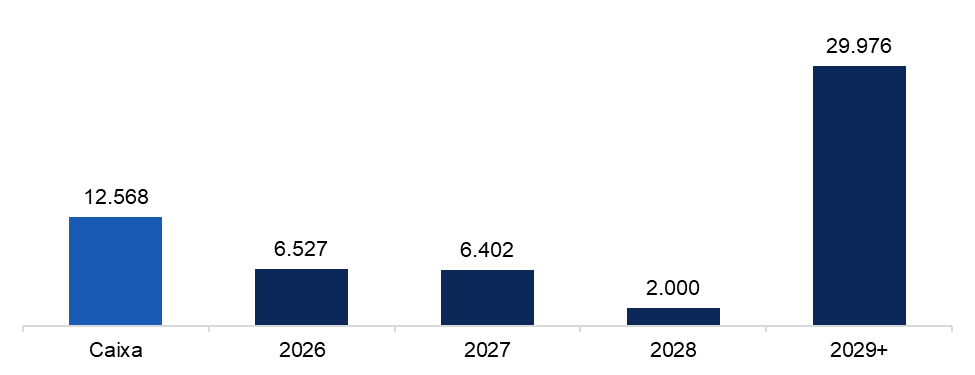

A Axia divulgou números sólidos para o quarto trimestre; 2025 foi um ano crucial para a empresa. Após anos de intensa transformação, que incluíram: (i) mudanças na diretoria; (ii) adesão a uma estratégia de comercialização ousada e (na época) fora de consenso; (iii) uma estratégia inteligente de venda de ativos; (iv) um acordo de governança com o governo; e (v) gestão do balanço patrimonial, que preparou melhor a empresa para a execução, a companhia está finalmente (há alguns trimestres) colhendo resultados impressionantes dessa jornada. O 4T25 foi outro trimestre sólido, com bons resultados em todas as frentes. No 4T25, o EBITDA ajustado (excluindo o resultado de equivalência patrimonial) foi de R$ 5,3 bilhões; ajustando por itens não recorrentes – pagamento por geração eólica de R$ 250 milhões, custos de reformulação da marca de R$ 60 milhões e parte da remuneração variável –, o EBITDA trimestral elevaria para R$ 5,8–5,9 bilhões; o lucro líquido ajustado do 4T25 atingiu R$ 2,6 bilhões versus a estimativa de R$ 967 milhões. A dívida líquida totalizou R$ 46 bilhões no 4T25, um aumento de R$ 3,9 bilhões em relação ao 3T25. A variação foi explicada pelo aumento da dívida bruta e pela redução do caixa, refletindo o pagamento de R$ 4,3 bilhões em dividendos em dezembro de 2025, consumindo parcela dos R$ 4,1 bilhões de caixa livre gerados no período. A alavancagem encerrou o ano em 2,0x (vs. 1,6x em 2024).

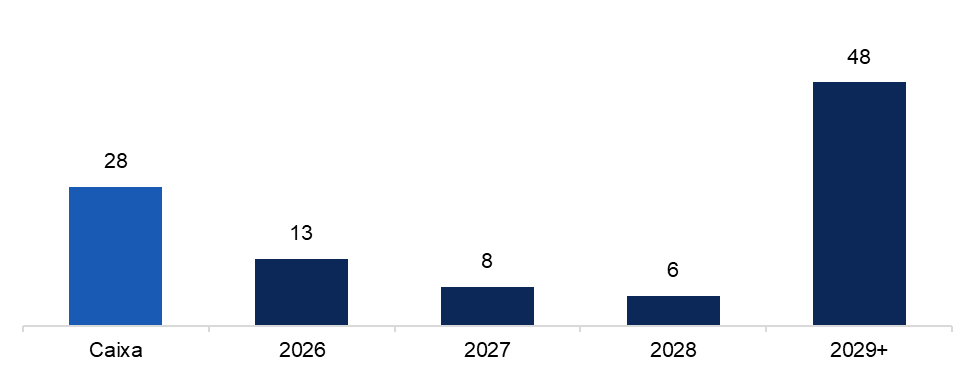

Cronograma de Amortização (R$ Bilhões)

CEMIG

(Participação BTG Equity Research)

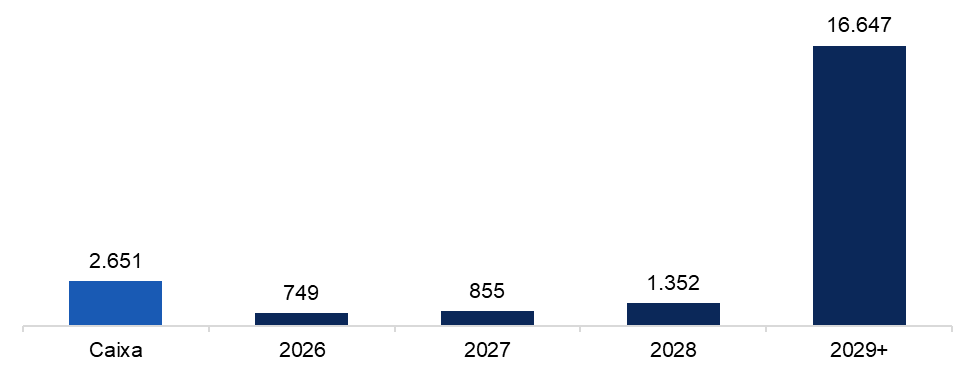

A Cemig registrou EBITDA ajustado de R$ 1,86 bilhão no 4T25 (-3,5% a/a e 6% acima da estimativa), com receitas consolidadas de R$ 36,9 bilhões em 2023 para R$ 39,9 bilhões em 2025, projetadas em R$ 33,2 bilhões em 2026E e R$ 27,1 bilhões em 2027E; o EBITDA anual foi de R$ 8,1 bilhões em 2023, R$ 11,0 bilhões em 2024 e R$ 6,9 bilhões em 2025, com projeções de R$ 7,9 bilhões em 2026E e R$ 7,2 bilhões em 2027E, enquanto o lucro líquido evoluiu de R$ 5,8 bilhões em 2023 para R$ 7,1 bilhões em 2024 e R$ 5,0 bilhões em 2025, projetado em R$ 5,4 bilhões em 2026E e R$ 3,7 bilhões em 2027E; a dívida líquida atingiu R$ 16,4 bilhões em 2025, com projeções de R$ 16,6 bilhões em 2026E e R$ 19,3 bilhões em 2027E, e alavancagem de 2,3x Dívida Líquida/EBITDA (vs. 1,76x no 3T25). No trimestre, as despesas financeiras líquidas somaram R$ 290 milhões, a equivalência patrimonial foi de R$ 41 milhões e houve impacto positivo de R$ 788 milhões por reversões de provisões, levando o lucro líquido a R$ 1,88 bilhão (R$ 1,02 bilhão ajustado). Em Distribuição, o EBITDA ajustado foi de R$ 958 milhões (+4% a/a), com volumes -1,4% a/a, perdas em 11,42% (abaixo do limite regulatório) e Opex de R$ 4,66 bilhões (0,7% abaixo do regulatório), resultando em EBITDA regulatório de R$ 3,72 bilhões (+2,4%). Em Geração, Transmissão e Comercialização, o EBITDA foi de R$ 750 milhões (-19% a/a), pressionado por menor GSF (0,67 vs. 0,8 no 4T24) e impacto de preços mais altos sobre a posição vendida, parcialmente mitigado pela redução relevante dessa exposição (de 127 MW médios em ago/25 para 3 MW médios em 2026). A Gasmig reportou EBITDA de R$ 184 milhões, abaixo da estimativa, refletindo queda de 12% a/a nos volumes distribuídos.

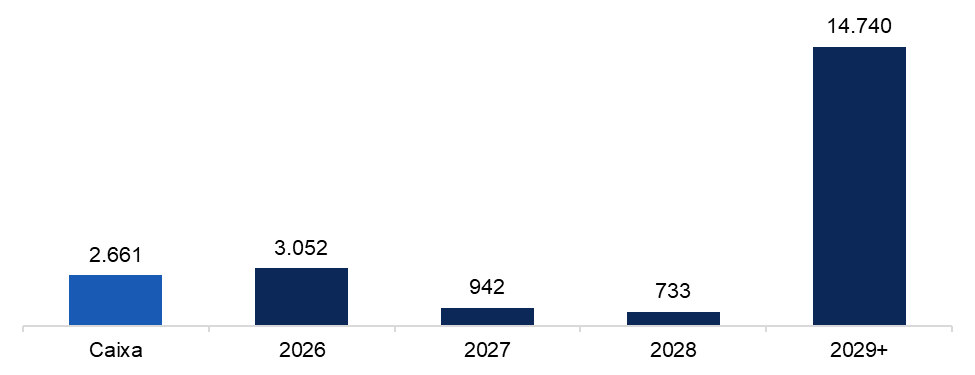

Cronograma de Amortização (R$ Milhões)

COPEL

(Participação BTG Equity Research)

A Copel apresentou receita consolidada de R$ 22,7 bilhões em 2024, evoluindo para R$ 26,1 bilhões em 2025 (+15,3% a/a), com projeção de R$ 22,9 bilhões em 2026E (-12,1% a/a) e retomada para R$ 24,7 bilhões em 2027E e R$ 26,2 bilhões em 2028E; o EBITDA avançou de R$ 5,2 bilhões em 2024 para R$ 6,3 bilhões em 2025, mantendo-se em R$ 6,3 bilhões em 2026E e projetado em R$ 7,7 bilhões e R$ 8,1 bilhões em 2027E–2028E, enquanto o lucro líquido recuou de R$ 2,8 bilhões em 2024 para R$ 2,7 bilhões em 2025 e R$ 2,2 bilhões em 2026E, com recuperação para R$ 3,1 bilhões em 2027E. Em 2026, a companhia avançou em eventos corporativos relevantes, como a migração para o Novo Mercado e a vitória no Leilão de Capacidade (LRCAP), com VPL estimado em R$ 6,5 bilhões, além de anunciar investimentos de R$ 4,9 bilhões em projetos de expansão (Foz do Areia e Segredo), com retornos reais estimados de ~28% e ~20%, respectivamente, a serem executados nos próximos quatro anos, sendo que eventual antecipação pode adicionar ~R$ 1 bilhão de VPL. A premissa de preço de energia de longo prazo foi elevada para R$ 250/MWh (vs. R$200/MWh anteriormente), resultando em TIR real estimada de 9,5%, enquanto a Dívida Líquida/EBITDA deve atingir pico de 3,1x, com redução para cerca de 2,3x em 2030, à medida que os projetos entrarem em operação.

Cronograma de Amortização (R$ Milhões)

CPFL

(Participação BTG Equity Research)

A CPFL Energia apresentou receita líquida de R$ 42,6 bilhões em 2024, evoluindo para R$ 43,3 bilhões em 2025, com projeções de R$ 40,0 bilhões em 2026E e R$ 41,4 bilhões em 2027E; o EBITDA foi de R$ 12,7 bilhões em 2024 e R$ 12,9 bilhões em 2025, com estimativas de R$ 12,2 bilhões em 2026E e R$ 12,7 bilhões em 2027E, enquanto o lucro líquido passou de R$ 5,5 bilhões para R$ 5,0 bilhões em 2025, projetado em R$ 4,1 bilhões em 2026E e R$ 4,6 bilhões em 2027E. No 4T25, o EBITDA ajustado consolidado foi de R$ 3,28 bilhões (+17% a/a e 9% acima da estimativa), com despesas financeiras líquidas abaixo do esperado (R$ 689 milhões vs. R$ 924 milhões) e equivalência patrimonial de R$ 65 milhões, resultando em lucro líquido de R$ 1,56 bilhão (R$ 1,52 bilhão ajustado) e alavancagem de 2,3x Dívida Líquida/EBITDA (vs. 2,19x no 3T25). Por segmento, Distribuição apresentou EBITDA de R$ 2,1 bilhões (+23% a/a), impulsionado por reajustes tarifários da Parcela B e menor inadimplência (0,87% vs. 0,91% no 3T25), apesar da queda de 2,2% nos volumes e aumento das perdas para 9,74% (vs. 9,61% no 4T24), enquanto PMSO ajustado subiu 7,7% a/a, acima do IPCA; Geração reportou EBITDA de R$ 973 milhões (+4% a/a), impactado por restrição de 36% no trimestre (-R$ 210 milhões), Transmissão entregou R$ 248 milhões (em linha), e Serviços (R$ 82 milhões) foi compensado pelo resultado negativo em Comercialização (-R$ 90 milhões vs. -R$ 15 milhões no 4T24), refletindo spreads mais baixos e maior inadimplência.

Cronograma de Amortização (R$ Milhões)

ENERGISA

(Participação BTG Equity Research)

A Energisa apresentou resultados operacionais e financeiros sólidos no 4T25 e em 2025, com receita praticamente estável em R$ 29 bilhões em 2025 (vs. R$ 27 bilhões em 2024) e EBITDA consolidado de R$ 8,8 bilhões em 2025, avanço de ~10% a/a sobre R$ 7,9 bilhões em 2024; o lucro líquido em 2025 foi de R$ 2 bilhões (+9% a/a). No 4T25, o EBITDA ajustado atingiu R$ 2,3 bilhões e o lucro líquido foi de R$ 743 milhões, beneficiado por despesas financeiras líquidas menores, de R$ 957 milhões. Destaques por segmento: a ESGás teve EBITDA de R$ 83 milhões, e a unidade de Geração Distribuída (GD) registrou EBITDA de R$ 59 milhões; o EBITDA ajustado das distribuidoras totalizou R$ 2,02 bilhões no trimestre. As despesas operacionais (Opex) apresentaram desempenho excelente, contribuindo para os resultados, e a nova fórmula para perdas de energia manteve as perdas reais em 46 bps abaixo do regulatório por dois trimestres consecutivos. A dívida líquida aumentou para R$ 33 bilhões em 2025 (ante R$ 25 bilhões em 2024), e a alavancagem encerrou o ano em 3,6x (vs. 3,0x em 2024).

Cronograma de Amortização (R$ Milhões)

ENEVA

(Participação BTG Equity Research)

A Eneva apresentou resultados mistos no 4T25, com EBITDA reportado de R$ 1,49 bilhão e EBITDA ajustado de R$ 1,72 bilhão (excluídos R$ 208 milhões em custos de exploração – R$ 167 milhões na Amazônia e R$ 8 milhões no Paraná – e R$ 20 milhões em poços secos), em linha com a expectativa de R$ 1,71 bilhão; após despesas financeiras líquidas de R$ 403 milhões, o lucro líquido ficou em R$ 192 milhões (vs. R$ 458 milhões esperado). Os pontos operacionais positivos incluíram forte despacho e contribuição da Parnaíba e do upstream, com plantas R2W e usinas a gás (Parnaíba e Jaguatirica) gerando R$ 710 milhões em EBITDA ajustado e taxas de despacho de 76% e 71%; contratos recentemente incorporados geraram R$ 552 milhões em EBITDA, e o GNL em pequena escala atingiu R$ 73 milhões no trimestre, totalizando R$ 274 milhões de contribuição em 2025. Os pontos negativos foram margens variáveis negativas na Celse e em ativos a carvão, com EBITDA da Celse de R$ 367 milhões, usinas a carvão com EBITDA de R$ 141 milhões e o segmento solar/comercialização (Futura) com EBITDA negativo de R$ 2 milhões; os custos de manutenção ficaram mais elevados, em R$ 114 milhões, devido a bônus, reajustes salariais e aumento de quadro. Por fim, a certificação de reservas 2P da Bacia de Parnaíba atingiu 37,9 BCM em dezembro de 2025 (praticamente estável ante 37,6 BCM em dez/2023), com taxa de reposição de 111%, enquanto as campanhas exploratórias de 2024 não foram certificadas. A dívida líquida atingiu R$ 17 bilhões (vs. R$ 13 bilhões em 2024), com alavancagem de 2,6x (vs. 2,4x em 2024).

Cronograma de Amortização (R$ Milhões)

ENGIE

(Participação BTG Equity Research)

A Engie Brasil reportou um 4T25 operacionalmente satisfatório, com EBITDA (excl. equivalência patrimonial) de R$ 1,71 bilhão, que, após ajuste pelos efeitos do IFRS, foi de R$ 1,66 bilhão (+8% a/a); no consolidado anual, o EBITDA foi de R$ 6.783 milhões em 2025 (ante R$ 8.040 milhões em 2024). O segmento de geração teve EBITDA ajustado de R$ 1,47 bilhão no trimestre (+3% a/a), com preços médios de venda de -6% a/a, para R$ 210,7/MWh, compensados por volumes; o curtailment chegou a 22% (21% eólica, 24% solar) e o GSF ficou em 67,4%. A comercialização contribuiu com ganho de R$ 67 milhões no período. No segmento de transmissão, o EBITDA regulatório foi de R$ 195 milhões (+33% a/a), devido à energização parcial de ativos (Graúna e Asa Branca); a TAG apresentou EBITDA (100%) de R$ 1,89 bilhão, com resultado líquido de R$ 890 milhões impactado por variações cambiais negativas. A conclusão das operações dos parques Serra do Assuruá (846 MW) e Assu Sol (752 MW) e a consolidação das hidrelétricas adquiridas da EDP (Jari e Cachoeira Caldeirão) impulsionaram a capacidade, mas a alavancagem subiu para 3,3x Dívida Líquida/EBITDA (vs. 2,7x em 2024); as despesas financeiras líquidas no trimestre ficaram em R$ 645 milhões (acima da previsão de R$ 539 milhões), e o lucro líquido do 4T foi de R$ 727 milhões (R$ 700 milhões ajustado por itens não caixa), parcialmente compensado por uma alíquota efetiva de imposto menor. A dívida líquida atingiu R$ 25 bilhões (vs. R$ 20 bilhões em 2024).

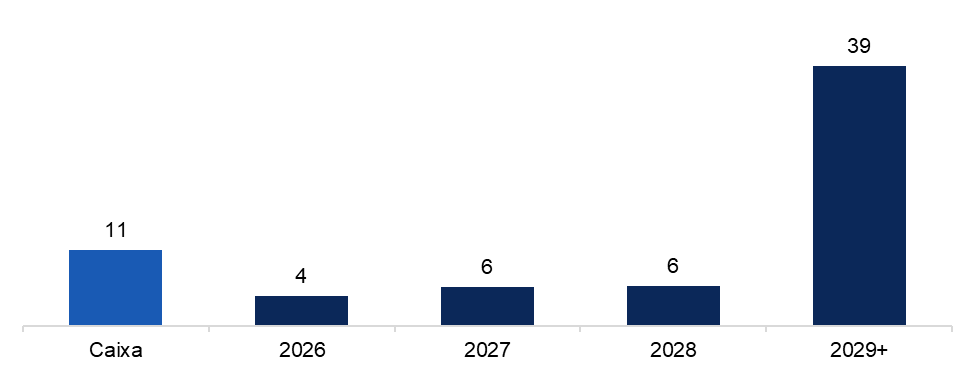

Cronograma de Amortização (R$ Milhões)

EQUATORIAL

(Participação BTG Equity Research)

A Equatorial apresentou mais um trimestre sólido. O EBITDA ajustado (excluindo equivalência patrimonial e transmissão) ficou em R$ 3,12 bilhões (+16% a/a), impulsionado por números robustos na distribuição. As despesas financeiras líquidas ficaram em R$ 1,4 bilhão, e a contribuição da Sabesp atingiu R$ 394 milhões. Os resultados do trimestre foram impactados por dois itens não recorrentes importantes: uma baixa contábil de R$ 3,55 bilhões, relacionada principalmente à Echoenergia, parcialmente compensada por um ganho de R$ 2,2 bilhões com a alienação de ativos de transmissão. Como resultado, a Equatorial registrou prejuízo líquido de R$ 102 milhões (incluindo participações minoritárias), ou lucro líquido de R$ 802 milhões quando ajustado por itens não recorrentes e não caixa. A alavancagem, excluindo o ganho com a alienação de ativos de transmissão, melhorou para 3,0x Dívida Líquida/EBITDA (vs. 3,3x no 3T). A dívida líquida atingiu R$ 42 bilhões (vs. R$ 42,5 bilhões em 2024).

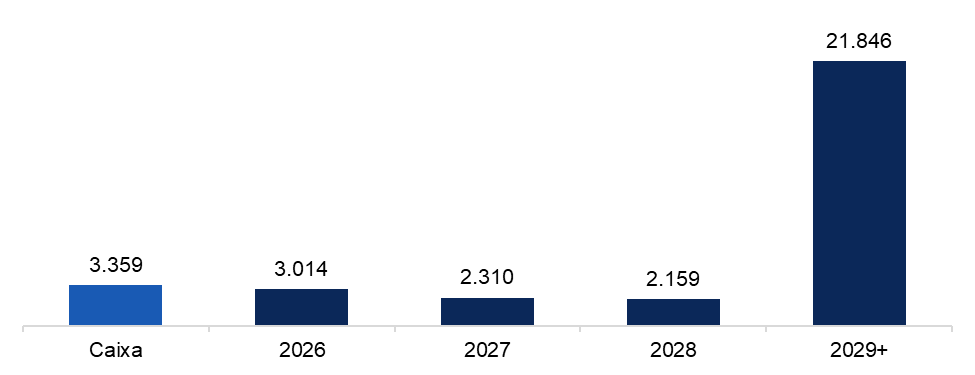

Cronograma de Amortização (R$ bilhões)

TAESA

(Participação BTG Equity Research)

A Taesa apresentou resultados operacionais e financeiros em linha com as expectativas no 4T25, com receita líquida de R$ 644 milhões (+11% a/a) e EBITDA ajustado de R$ 537 milhões (+12% a/a). As despesas operacionais permaneceram sob controle, com redução nas despesas recorrentes, mesmo em ambiente inflacionário. No consolidado anual, a companhia registrou crescimento consistente de receita, EBITDA e lucro líquido, com projeções positivas para os próximos anos, sustentadas por reajustes tarifários e entrada de novos ativos. A equivalência patrimonial superou estimativas no trimestre, enquanto despesas financeiras líquidas permaneceram relevantes. A alavancagem, desconsiderando subsidiárias, manteve-se estável em 4,7x Dívida Líquida/EBITDA, ao passo que a posição de caixa permaneceu robusta. O desempenho operacional foi impulsionado principalmente pela entrada em operação de novos projetos e pelos reajustes de RAP indexados à inflação.