Radar de Resultados 4T25 - Frigoríficos, Soja e Derivados

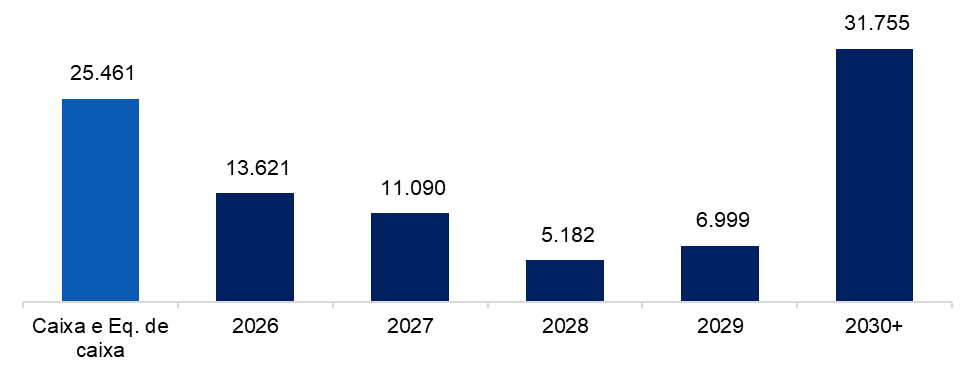

MBRF

A MBRF, resultante da incorporação da BRF pela Marfrig em set/25, iniciou operações com portfólio diversificado e potencial de sinergias, consolidando integralmente os resultados da BRF. Em 2025, a operação da Marfrig na América do Norte registrou receita de R$ 77,1 bilhões (+15% a/a), impulsionada por preços mais altos (+14% a/a), com volumes estáveis, enquanto a América do Sul atingiu R$ 22,2 bilhões (+20% a/a), com crescimento de volume (+14% a/a) e preços (+5% a/a). A BRF apresentou receita de R$ 35,7 bilhões no mercado doméstico (+14% a/a), sustentada por volume (+7% a/a) e preços (+6% a/a), enquanto o segmento internacional somou R$ 28,9 bilhões (-2% a/a), pressionado por mix e preços. O EBITDA ajustado da Marfrig foi de R$ 4,3 bilhões (-7% a/a), com margem de 3,0% (-1,0 p.p.), refletindo custos mais elevados de gado (+15% a/a), enquanto a BRF registrou EBITDA de R$ 10,4 bilhões, com leve compressão de margem. A alavancagem consolidada atingiu 3,3x DL/EBITDA (+0,5x a/a), refletindo maior consumo de caixa, com dívida líquida em alta (+13% a/a), pressionada por capex de R$ 7,1 bilhões, maiores despesas financeiras (+17% a/a) e outros desembolsos, parcialmente compensados por efeitos cambiais. A companhia encerrou o período com caixa de R$ 25,5 bilhões, suficiente para cobrir vencimentos até 2027. Apesar do ganho de escala e sinergias, o cenário operacional segue desafiador, com pressão de margens no ciclo bovino nos EUA e sinais de reversão no ciclo de frango, mantendo a geração de caixa e desalavancagem como principais pontos de atenção.

Cronograma de Amortização (R$ Milhões)

Fonte: Companhia e BTG Pactual

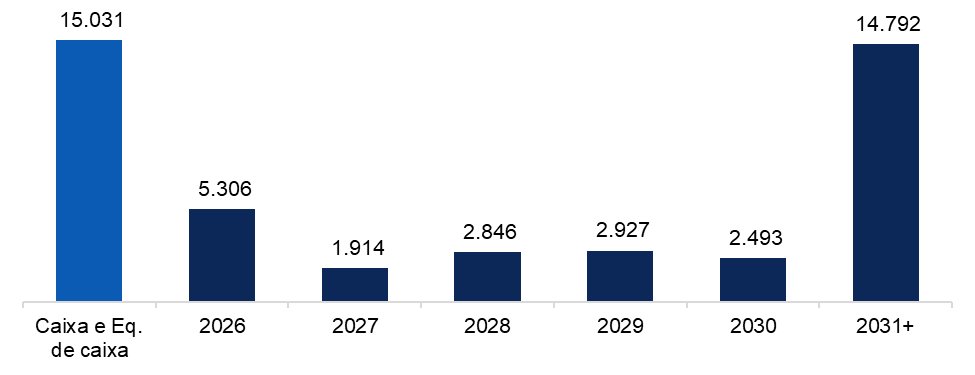

Minerva

A Minerva encerrou 2025 com receita líquida recorde de R$ 54,8 bilhões (+61% a/a), impulsionada principalmente pela consolidação de ativos adquiridos e maior volume de vendas (2,0 milhões/ton; +31% a/a), além de preços mais elevados tanto no mercado externo (+64% a/a) quanto interno (+53% a/a). O EBITDA ajustado atingiu R$ 4,8 bilhões (+54% a/a), porém com compressão de margem para 8,8% (-0,4 p.p.), refletindo o aumento do custo do gado (+23% a/a). A alavancagem recuou para 2,6x DL/EBITDA (vs. 5,0x no 4T24), com dívida líquida de R$ 12,7 bilhões (-18% a/a), beneficiada por geração de caixa de aproximadamente R$ 1,7 bilhão e aumento de capital, embora parcialmente sustentada por liberação de capital de giro via maior uso de risco sacado e adiantamento de clientes; considerando esses passivos, a alavancagem seria próxima de 4,7x. A companhia encerrou o período com caixa de R$ 15,0 bilhões, suficiente para cobrir vencimentos até 2030, além de iniciativas de liability management, incluindo emissões e recompra de dívidas. Apesar do forte crescimento e da integração dos novos ativos, a expectativa é de pressão sobre margens à frente, com reversão do ciclo pecuário elevando custos do gado e potencial impacto negativo sobre a geração de caixa.

Cronograma de Amortização (R$ Milhões)

Fonte: Companhia e BTG Pactual

CARAMURU

A Caramuru encerrou 2025 com receita líquida de R$ 8,1 bilhões (+12% a/a), impulsionada principalmente pelos segmentos de biocombustíveis (R$ 2,5 bilhões; +18% a/a), refletindo maior volume (+7%) e preços (+11%) com a elevação da mistura para B14/B15, e commodities (R$ 2,3 bilhões; +20% a/a), sustentadas por maior volume (+19% a/a). O EBITDA ajustado atingiu R$ 812 milhões (+95% a/a), com margem de 10,0% (+4,3 p.p.), beneficiado por reversão de efeitos cambiais adversos, melhor desempenho operacional, redução de despesas (-15%) e mix mais favorável, com destaque para biodiesel (margem de 27,7%). A alavancagem recuou para 1,5x DL/EBITDA (vs. 2,9x no 4T24), refletindo maior geração operacional e liberação de ~R$ 1,1 bilhão em capital de giro, enquanto a dívida líquida permaneceu estável em R$ 1,2 bilhão. O capex foi reduzido para R$ 112 milhões (-56% a/a), e a companhia encerrou o período com caixa de R$ 2,0 bilhões, cobrindo integralmente o passivo de curto prazo (R$ 1,4 bilhão). Para a frente, a perspectiva segue positiva, com expansão do biodiesel e novos projetos, incluindo uma usina de etanol de milho com capex estimado em ~R$ 1,4 bilhão, o que pode elevar o nível de investimentos, mas sustentar a diversificação e o crescimento operacional.

CEREAL

A Cereal apresentou receita líquida de R$ 5,2 bilhões em 2025 (+22% a/a), impulsionada pelo maior volume de originação de grãos (2,1 milhões/ton; +23% a/a), retomada da Planta I (aumentando a capacidade instalada em 33%), além do forte desempenho em biodiesel (+25% a/a) e farelo de soja (+24% a/a). O EBITDA ajustado atingiu R$ 441 milhões (+60% a/a), com margem de 8,4% (+2,0 p.p.), refletindo melhor mix com maior contribuição do biodiesel e controle de custos de grãos (+3% a/a), apesar do aumento de despesas operacionais (+38%). A alavancagem recuou para 0,1x DL/EBITDA (vs. 1,0x em 2024), com dívida líquida de R$ 18 milhões (-93% a/a), sustentada por geração de caixa de R$ 137 milhões e liberação de capital de giro de R$ 105 milhões. O capex somou R$ 225 milhões (+17% a/a), direcionado à expansão de armazenagem, enquanto a companhia encerrou o período com caixa de R$ 1,9 bilhão, amplamente superior aos passivos de curto prazo (R$ 429 milhões) e com perfil de dívida alongado. Para a frente, a expectativa é de manutenção de estrutura de capital conservadora, com margens sustentadas pelo segmento de biodiesel, apesar de maior pressão potencial no segmento de commodities.