Radar de Resultados 4T25 - Mineração e Papel e Celulose

IRANI

(Participação BTG Equity Research)

A Irani apresentou resultados sólidos no 4T25, com EBITDA consolidado de R$ 128 milhões (-12% t/t; +11% a/a), receita líquida de R$ 416 milhões (-4% t/t; -2% a/a) e lucro líquido de R$ 39 milhões (-7% t/t; -79% a/a), enquanto, no ano de 2025, a receita somou R$ 1,7 bilhão, o EBITDA atingiu R$ 539 milhões e o lucro líquido somou R$ 254 milhões. Os embarques totais foram de 72 mil toneladas (-5% t/t; -2% a/a), refletindo estratégia de priorizar preço sobre volume e paradas programadas no negócio de papel para embalagens; o preço médio líquido de papelão ondulado permaneceu estável t/t, e o papel para embalagem subiu ~5% t/t. O custo caixa por tonelada foi de ~R$ 3.043/t, estável t/t e -3% a/a, apoiado por queda de ~12% t/t no custo de papel reciclado (OCC), parcialmente compensado por reajustes salariais. O fluxo de caixa operacional no trimestre foi de ~R$ 75 milhões, com geração de caixa para o acionista de ~R$ 103 milhões (ex-investimentos na Plataforma GAIA), resultado financeiro caixa positivo de R$ 12 milhões e liberação de capital de giro de R$ 14 milhões; ajustando pelo projeto GAIA, o FCF anualizado teria sido robusto (~18% anualizado ou ~13% incluindo os investimentos da GAIA). O ROIC evoluiu para 13% (vs. 10,8% em 2024), e a alavancagem financeira caiu para ~2,0x Dívida Líquida/EBITDA (vs. 2,2x em 2024), com o programa GAIA e a redução do custo de OCC como vetores-chave para melhora de rentabilidade e geração de caixa.

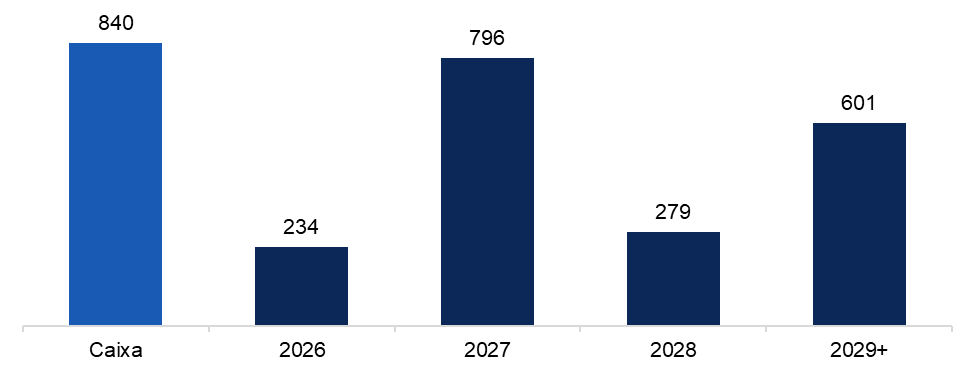

Cronograma de Amortização (R$ Milhões)

Fonte: Companhia e BTG Pactual

KLABIN

(Participação BTG Equity Research)

A Klabin reportou 4T25 com receita líquida de R$ 5,1 bilhões, queda de 5% t/t e 2% a/a; EBITDA de R$ 1,8 bilhão, praticamente estável a/a (+1%) e recuo de 13% t/t, sendo impactado por R$ 166 milhões provenientes da venda de terras (efeito não recorrente que beneficiou custos); excluindo esse item, o EBITDA teria sido mais fraco. O custo caixa total recuou 2% a/a, com custo caixa da celulose em R$ 1.274/ton (-4% t/t; +9% a/a) e receita líquida de celulose por tonelada de -6% a/a e +1% t/t. Volumes ex-madeira somaram 1.026 mil toneladas (-4% t/t; +1% a/a), com celulose em 404 mil toneladas (+1% t/t; +1% a/a), papéis em 353 mil toneladas (-6% t/t; +4% a/a) e embalagens em 269 mil toneladas (-8% t/t; -1% a/a). Houve consumo de caixa de R$ 327 milhões no trimestre, refletindo capex elevado de R$ 1.204 milhões e saída de capital de giro de R$ 272 milhões, além de despesas financeiras pressionadas. A dívida líquida ficou em cerca de R$ 25,9 bilhões (-19% a/a), e a alavancagem Dívida Líquida/EBITDA permaneceu em 3,3x (estável em reais; com melhora em dólar de 3,6x no 3T para 3,3x). No plano operacional, a divisão Papel & Celulose continua a limitar a geração de caixa e o ritmo de desalavancagem, enquanto a divisão de embalagens mostrou resiliência insuficiente para compensar totalmente esses efeitos.

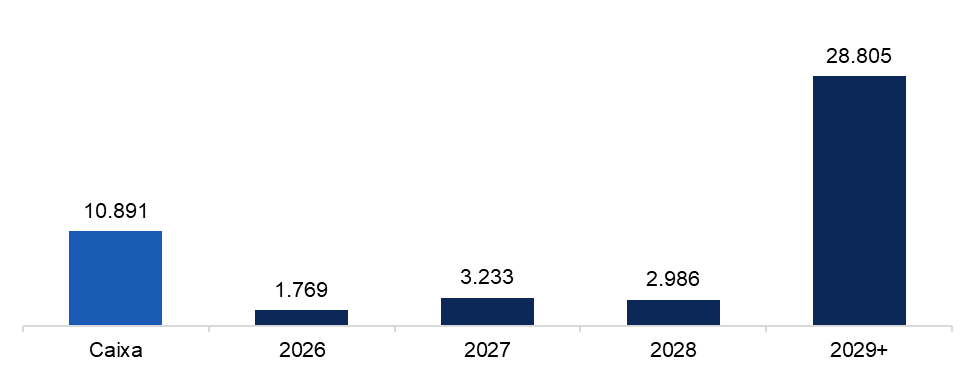

Cronograma de Amortização (R$ Milhões)

Fonte: Companhia e BTG Pactual

SUZANO

(Participação BTG Equity Research)

A Suzano reportou resultados no 4T25 acima das expectativas, com receita líquida de R$ 13,1 bilhões (+10% a/a) e EBITDA consolidado de R$ 5,6 bilhões (+10% a/a), sustentado por maior volume de vendas e disciplina de custos. O lucro líquido foi positivo em R$ 116 milhões, revertendo a expectativa de prejuízo. No segmento de celulose, os embarques totalizaram 3,41 milhões de toneladas (+13% a/a), com preço médio de exportação de US$ 538/t (+3% t/t) e custo caixa de R$ 809/t (-8% a/a). O EBITDA da divisão atingiu R$ 4,8 bilhões, superando estimativas, enquanto papel contribuiu com R$ 785 milhões, mesmo diante de pressão de preços domésticos. A geração de caixa operacional foi robusta, com fluxo de caixa de R$ 2,3 bilhões no trimestre, beneficiado por menor capex e liberação de capital de giro. Ajustado por capex de crescimento, o FCF seria ainda mais elevado. A alavancagem líquida apresentou leve melhora, encerrando em 3,2x Dívida Líquida/EBITDA. A companhia manteve postura conservadora na gestão de oferta, com produção planejada para 2026 abaixo da capacidade, refletindo disciplina diante do cenário de mercado.

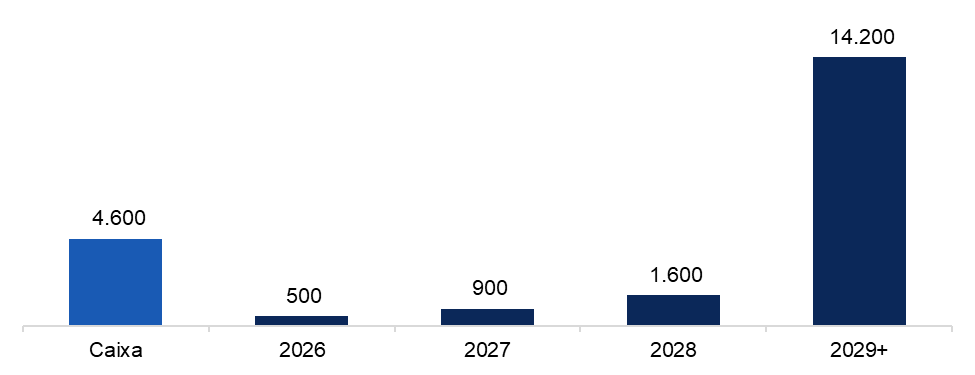

Cronograma de Amortização (US$ milhões)

Fonte: Companhia e BTG Pactual

CSN

A CSN encerrou 2025 com receita líquida de R$ 44,8 bilhões (+2,5% a/a) e EBITDA ajustado de R$ 11,8 bilhões (+15% a/a), com margem de 26,3% (+2,9 p.p.), refletindo recuperação operacional moderada, enquanto o prejuízo líquido foi de R$ 1,5 bilhão (estável a/a), pressionado por resultado financeiro de -R$ 6,5 bilhões (+12% a/a). A mineração (CMIN) seguiu como principal pilar, com EBITDA de R$ 6,4 bilhões (+11% a/a), sustentada por maior volume (+8% a/a) e preços médios de US$ 60,83/t (+6,1% a/a), apesar de custos mais elevados; já a siderurgia permaneceu pressionada, com EBITDA de R$ 2,2 bilhões (+36% a/a), ainda com margens reduzidas e volumes em queda (~-6% a/a). Nos demais segmentos, cimento apresentou EBITDA de R$ 1,3 bilhão (margem ~26%), enquanto logística somou R$ 1,9 bilhão (+26% a/a). A dívida líquida ajustada atingiu R$ 41,0 bilhões (+~17% a/a), elevando a alavancagem para 3,5x DL/EBITDA (vs. 3,4x em 2024 e 3,1x no 3T25), refletindo consumo de caixa e elevado nível de investimentos. O fluxo de caixa livre ajustado foi negativo em ~R$ 1,4 bilhão, com capex de R$ 6,3 bilhões (+15,5% a/a), enquanto as despesas financeiras (~R$ 6,5 bilhões) consumiram cerca de 55% do EBITDA. Apesar da resiliência da mineração, a combinação de alto capex, custo da dívida elevado e geração de caixa pressionada mantém a desalavancagem limitada no curto prazo.

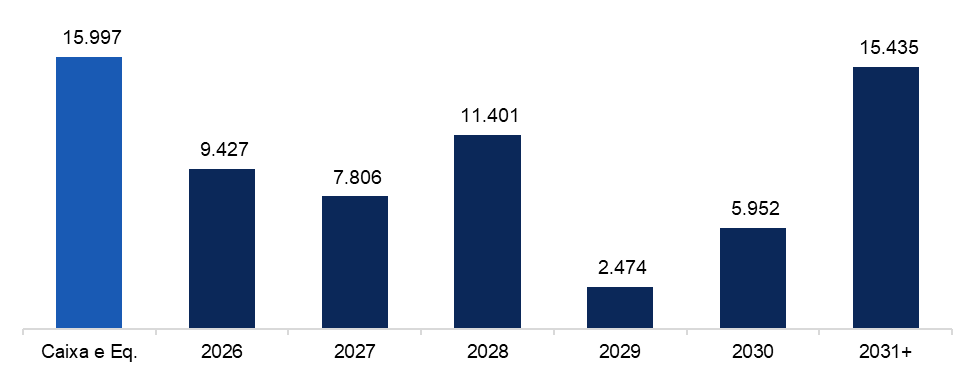

Cronograma de Amortização (R$ Milhões)

Fonte: Companhia e BTG Pactual

VALE

(Participação BTG Equity Research)

A companhia reportou EBITDA consolidado de US$ 4,8 bilhões no 4T25, superando as expectativas, com crescimento tanto sequencial quanto anual. O desempenho foi impulsionado principalmente pela divisão de metais básicos, que apresentou forte recuperação, apoiada por receitas de subprodutos. O segmento de ferrosos também apresentou desempenho sólido, com volumes acima do esperado, enquanto os custos permaneceram dentro do guidance. No entanto, o resultado líquido foi impactado negativamente por impairment relevante em ativos de níquel, levando a prejuízo no trimestre. A dívida líquida foi reduzida para US$ 15,5 bilhões, com alavancagem próxima de 1x, e a geração de caixa permaneceu positiva, ainda que beneficiada por fatores pontuais de capital de giro. A companhia mantém estratégia de crescimento em metais básicos, com expectativa de expansão relevante de produção no longo prazo.