Radar de Resultados 4T25 - Óleo & Gás

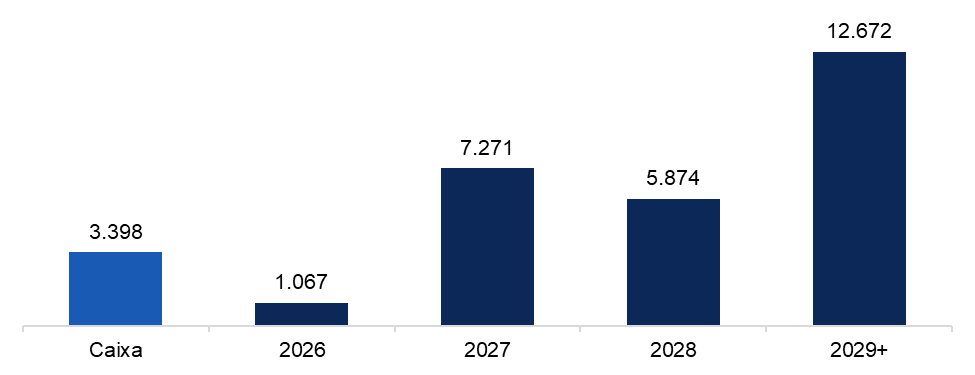

PRIO

A PRIO entregou um trimestre operacional sólido no 4T25, com EBITDA ex-IFRS 16 atingindo US$ 341 milhões (+6% a/a e +7% t/t), amplamente em linha com as estimativas apesar do Brent mais fraco no período. A produção aumentou 46% t/t para aproximadamente 128 mil barris por dia, impulsionada principalmente pela consolidação da participação adicional de 40% em Peregrino e pelo melhor desempenho em Albacora Leste após intervenções operacionais. Maior offtake (+23% t/t), juntamente com melhora na eficiência operacional, sustentaram uma forte queda nos custos de extração (lifting costs) para US$ 12,5/bbl, ante US$ 17,4/bbl no 3T25. A geração de fluxo de caixa foi negativa no trimestre, principalmente devido a conclusão da aquisição de Peregrino (-US$ 1,5 bilhão). Excluindo esse efeito, a geração de fluxo de caixa teria sido marginalmente negativa (-US$ 50 milhões), refletindo sobretudo o capex elevado relacionado às perfurações em Wahoo e a outras atividades de desenvolvimento (capex total de US$ 252 milhões). Como resultado, a dívida líquida aumentou para US$ 4,3 bilhões, com a alavancagem líquida subindo para 2,3x (ante 2,0x no trimestre anterior), ainda em nível considerado controlável. Esperamos que, à medida que a produção continue em crescimento e a produção em Wahoo comece a se estabilizar, o perfil de geração de caixa da companhia se fortaleça, apoiando uma melhora gradual dos indicadores de alavancagem.

Cronograma de Amortização (R$ Milhões)

Fonte: Companhia e BTG Pactual

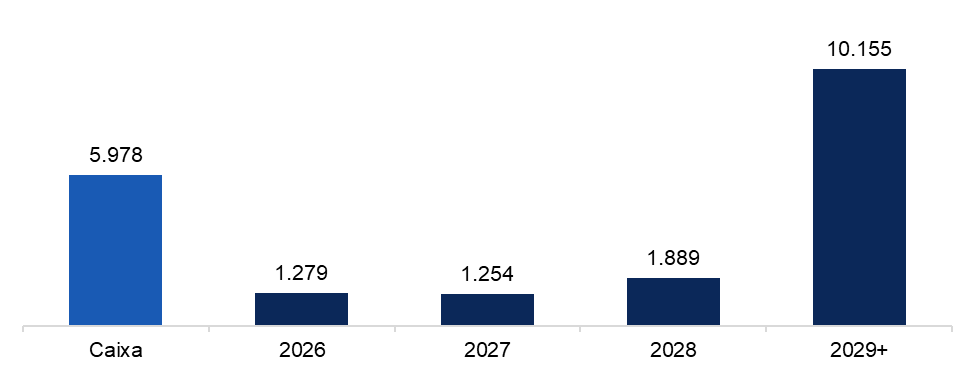

BRAVA

A Brava reportou um 4T25 mais fraco, com EBITDA ex-IFRS 16 de US$ 150 milhões (-37% t/t), refletindo produção mais baixa, preços de Brent menores e descontos maiores no petróleo. A produção caiu 16% t/t para 77 mil barris equivalentes por dia, enquanto offtake recuou 15% t/t para 6,6 milhões de barris equivalentes. Os descontos sobre o petróleo aumentaram para US$8,1/bbl, ante US$7,2/bbl no 3T25. O preço do gás natural melhorou modestamente para cerca de 10,8% do Brent (ante 9,3% no trimestre anterior), compensando parcialmente o resultado mais fraco para o petróleo no período. O desempenho operacional foi impactado principalmente por manutenções em Papa-Terra e Parque das Conchas, menor produção em Atlanta (24,5 mil boe/d vs. 30 mil no trimestre anterior) ligada a ajustes no FPSO e volumes mais fracos em Potiguar (20,4 mil boe/d vs. 25,2 mil no 3T25). Como resultado, os custos de extração aumentaram para US$17,3/boe, ante US$15,7/boe no 3T25. O EBITDA de exploração caiu para US$154 milhões, ante US$ 233 milhões no trimestre anterior, enquanto o EBITDA de distribuição recuou para US$ 4 milhões, ante US$ 8 milhões. Apesar dos resultados operacionais mais fracos, a Brava ainda gerou aproximadamente US$ 8 milhões de geração de fluxo de caixa no 4T, destacando certo grau de resiliência em seu perfil de geração de caixa. O capex caixa totalizou cerca de US$ 111 milhões, refletindo investimentos em andamento, incluindo a campanha integrada offshore em Papa-Terra e Atlanta (dois poços em cada campo), bem como o projeto de vapor em Potiguar. A dívida líquida caiu ligeiramente para US$ 1,66 bilhão, apoiando uma melhora modesta na alavancagem para 2,2x Dívida Líquida/EBITDA, ante 2,3x no 3T25 e bem abaixo do nível de aproximadamente 3,4x registrado no 1T25.

Cronograma de Amortização (R$ Milhões)

Fonte: Companhia e BTG Pactual

ORIGEM

A Origem encerrou o ano com receita líquida de R$ 1,8 bilhão (+20% a/a), impulsionada por uma produção mais estável ao longo do período, com média de 12,8 mil boe/d (vs. 10,5 mil boe/d em 2024). Apesar da queda no 4T25, quando a produção atingiu 12,5 mil boe/d (vs. 14,4 mil boe/d no 4T24), houve melhora em relação ao 3T25 (11,9 mil boe/d). Vale destacar que o desempenho de 2024 foi significativamente impactado por paradas não programadas no 2T24 e 3T24, com produções de 9 mil boe/d e 7,4 mil boe/d, respectivamente. Com o aumento da produção, o EBITDA apresentou recuperação relevante, alcançando R$ 747 milhões (+55% a/a), suportado também por maior controle de custos, bem como SG&A estável (R$ 219 milhões). O resultado financeiro foi positivo em R$ 70 milhões (vs. -R$ 1,1 bilhão em 2024), refletindo principalmente o efeito favorável da marcação a mercado dos swaps da dívida e valorização do real, que reverteu parcialmente os impactos cambiais negativos do ano anterior. Como resultado, a companhia registrou lucro líquido de R$ 553 milhões, ante o prejuízo de R$ 512 milhões em 2024. O fluxo de caixa operacional (ex-derivativos) totalizou R$ 838 milhões (vs. R$ 425 milhões em 2024), enquanto o capex somou R$ 664 milhões (-5% a/a), refletindo a perfuração de três novos poços no Polo de Alagoas, o avanço do projeto de estocagem subterrânea de gás e o início das operações do terminal MAC11A. As despesas financeiras pagas (juros, swaps e arrendamentos) atingiram R$ 384 milhões (+25% a/a), resultando em fluxo de caixa livre negativo de R$ 210 milhões. Apesar da queima de caixa, a dívida líquida recuou para R$ 2,5 bilhões (-7% a/a), beneficiada principalmente pela marcação a mercado dos swaps da dívida e pela variação cambial, que contribuíram com reduções de R$ 356 milhões e R$ 100 milhões, respectivamente. A recuperação do EBITDA combinada a esses efeitos, direcionou a alavancagem para 3,4x (vs. 5,7x em 2024). Adicionalmente, a companhia encerrou o ano com posição de liquidez confortável, com R$ 1,1 bilhão em caixa diante de uma dívida de curto prazo de R$ 43 milhões.

PETROBRAS

(Participação BTG Equity Research)

A Petrobras reportou, no 4T25, EBITDA consolidado de US$ 10,9 bilhões, em linha com o consenso de mercado. A receita líquida somou US$ 23,6 bilhões (+4% a/a; +1% t/t), enquanto o EBITDA ajustado atingiu US$ 10,9 bilhões (+11% a/a; -9% t/t), com margem de 46,3%. O lucro líquido foi de US$ 2,9 bilhões, revertendo prejuízo no 4T24, mas recuando 52% t/t. Por segmento, E&P apresentou EBITDA de US$ 9,5 bilhões (+48% a/a; -14% t/t), impactado por Brent mais fraco e produção estável, com lifting cost de US$ 9,1/bbl; Refino e Marketing (R&M) entregou US$ 1,8 bilhão (+23% a/a; +18% t/t), beneficiado por spreads internacionais e maior volume exportado; Gás e Energia (G&P) somou US$ 425 milhões (+15% a/a; +116% t/t), refletindo receitas contratuais e antecipações de volumes. O capex reportado foi de US$ 6,3 bilhões no trimestre (US$ 5,1 bilhões em E&P), com capex caixa de US$ 6,6 bilhões, impactado por desembolsos relacionados à PPSA. O fluxo de caixa livre, segundo a metodologia da companhia, atingiu US$ 3,6 bilhões, sustentado por liberação de capital de giro (~US$ 1,5 bilhão), mas pressionado por itens não recorrentes. Ajustando para arrendamentos, estimamos geração recorrente mais próxima de US$ 1,2 bilhão. A dívida líquida subiu para US$ 60,6 bilhões, com redução de caixa para US$ 9,2 bilhões, enquanto a alavancagem recuou para 1,4x Dívida Líquida/EBITDA. Apesar de resultados operacionais consistentes, o trimestre sugere um perfil financeiro mais apertado, com menor suporte esperado de capital de giro à frente.

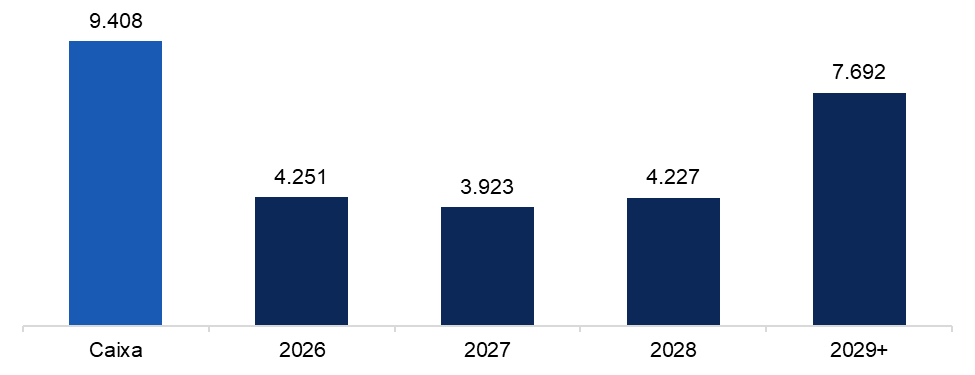

ULTRA

(Participação BTG Equity Research)

A Ultrapar reportou desempenho sólido em 2025, com receita consolidada de R$ 143,6 bilhões (+7% a/a), EBITDA de R$ 6,5 bilhões (+20% a/a) e lucro líquido de R$ 2,5 bilhões (+6% a/a). No 4T25, o EBITDA ajustado foi de aproximadamente R$ 1,8 bilhão, impulsionado principalmente pelo segmento de distribuição de combustíveis (Ipiranga), que apresentou melhora de margens e volumes. A geração de caixa foi consistente, com fluxo de caixa livre de cerca de R$ 1,1 bilhão no trimestre, enquanto a alavancagem permaneceu controlada em 1,7x Dívida Líquida/EBITDA. Entre os segmentos, Ipiranga destacou-se positivamente, enquanto Ultracargo foi impactada por custos operacionais elevados durante a expansão, e Ultragaz apresentou desempenho estável, com expectativa de recuperação. A companhia segue executando um plano de investimentos relevante, com foco em expansão e eficiência operacional.

Cronograma de Amortização (R$ Milhões)

Fonte: Companhia e BTG Pactual

VIBRA

(Participação BTG Equity Research)

No 4T25, a companhia reportou receita líquida de R$ 50,3 bilhões (+14% a/a; +4% t/t), com EBITDA ajustado de R$ 1,8 bilhão (+63% a/a), apesar de desempenho abaixo das estimativas. A expansão foi sustentada por melhora relevante nas margens de combustíveis e crescimento de volumes, mesmo com redução no número de postos. A geração de caixa apresentou forte componente recorrente, mas foi impactada por consumo de capital de giro, especialmente quando considerados efeitos não recorrentes. A alavancagem recuou para 2,4x Dívida Líquida/EBITDA, refletindo melhora operacional e redução da dívida. O cenário setorial mais favorável, aliado à menor pressão de importações, tende a beneficiar margens no curto prazo, embora a dinâmica de capital de giro demande monitoramento.

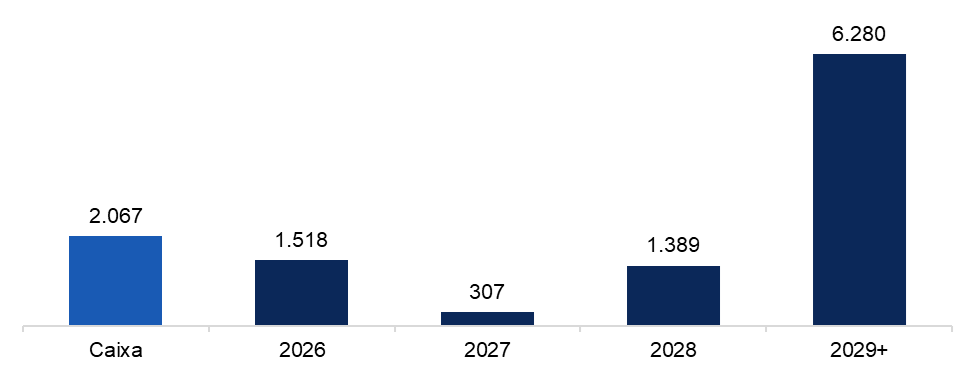

BRASKEM

(Participação BTG Equity Research)

A Braskem apresentou resultados fracos no 4T25, com EBITDA recorrente de US$ 109 milhões (-27% t/t; +7% a/a) e queima de caixa de US$ 206 milhões (US$ 177 milhões ex-Alagoas), refletindo a continuidade de spreads pressionados; o lucro líquido foi negativo em US$ 1.888 milhões no trimestre. Por segmento, o Brasil registrou EBITDA de US$ 143 milhões (-30% t/t; +26% a/a), EUA/Europa permaneceu negativo em US$ 32 milhões, e México apresentou melhora sequencial para US$ 11 milhões (vs. -US$ 37 milhões no 3T25), com utilização de 85% impulsionada pelo terminal TQPM. O capex foi de US$ 89 milhões no trimestre, totalizando US$ 434 milhões em 2025 (vs. US$ 404 milhões orçados), com expectativa de US$ 465 milhões em 2026. A posição de caixa subiu para US$ 2,1 bilhões (vs. US$ 1,3 bilhão no 3T25), após saque de US$ 1 bilhão na RCF em out/25, enquanto a dívida líquida aumentou para cerca de US$ 7,5 bilhões (vs. US$ 7,2 bilhões no 3T25), mantendo alavancagem elevada em 14,7x Dívida Líquida/EBITDA; os vencimentos em 2026 somam aproximadamente US$ 1,5 bilhão. As obrigações relacionadas a Alagoas recuaram para R$ 3,5 bilhões (vs. R$ 3,8 bilhões no 3T25). Apesar de possíveis melhorias com fretes mais altos, melhor precificação no Brasil e sazonalidade da demanda, o foco permanece na reestruturação em andamento e na pressão de liquidez no curto prazo.

Cronograma de Amortização (US$ Milhões)

Fonte: Companhia e BTG Pactual