Radar de Resultados 4T25 - Saúde e Educação

COGNA

A Cogna reportou receita líquida consolidada de R$ 7,0 bilhões em 2025 (+9% a/a) e EBITDA ajustado de R$ 2,2 bilhões (+6% a/a), com desempenho sustentado pelo ensino superior. Na Kroton, a receita atingiu R$ 4,6 bilhões (+13% a/a), impulsionada por crescimento da base de alunos (+4% a/a) e aumento do ticket médio (+7% a/a), enquanto o EBITDA somou R$ 1,6 bilhão (+10% a/a), com pressão de margens no 4T25 devido a maiores custos e mix mais intensivo em cursos presenciais e híbridos. A Vasta apresentou receita de R$ 1,8 bilhão (+8% a/a) e EBITDA de R$ 539 milhões (+8% a/a), enquanto a Saber teve retração de receita (-10% a/a) e EBITDA (-21% a/a), impactada pelo adiamento do PNLD, com postergação de R$ 166 milhões em receita e R$ 52 milhões em EBITDA para o 1T26. O fluxo de caixa consolidado registrou consumo de R$ 32 milhões (-43% a/a), enquanto a dívida líquida encerrou o ano em R$ 2,8 bilhões (-1,2% a/a), com alavancagem de 2,7x DL/EBITDA (estável a/a) e 1,2x sob critério de covenant (vs. 1,3x em 2024). Apesar de impacto pontual no trimestre, o perfil financeiro segue equilibrado, com geração recorrente de caixa e perspectiva de continuidade da melhora operacional, sustentada pela dinâmica de captação de alunos e estabilidade no cenário de demanda.

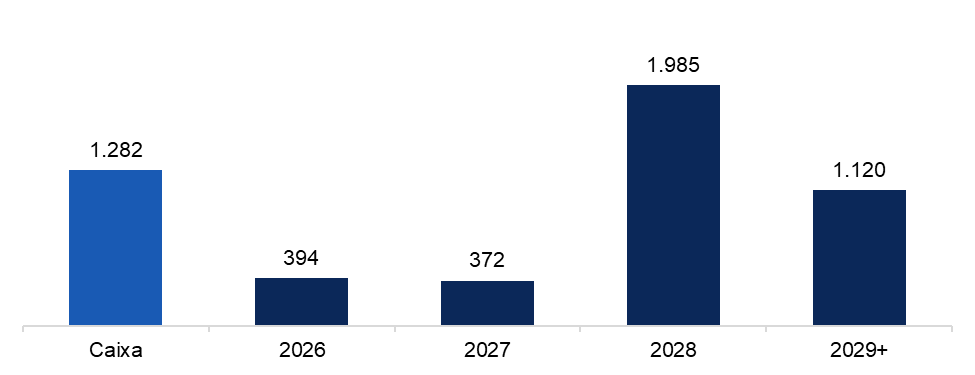

Cronograma de Amortização (R$ Milhões)

Fonte: Companhia e BTG Pactual

YDUQS

(Participação BTG Equity Research)

A YDUQS apresentou resultados mais fracos no 4T25, com deterioração na geração de caixa e fluxo de caixa para o acionista negativo no trimestre. Apesar de crescimento modesto de receita (+3% a/a), a margem bruta foi pressionada pelo aumento de custos docentes, refletindo mudanças regulatórias, parcialmente compensadas por redução de despesas administrativas. O EBITDA ajustado apresentou leve crescimento, mas a geração de caixa permaneceu pressionada, com capex ainda relevante. A alavancagem manteve-se estável em torno de 1,5x Dívida Líquida/EBITDA (ex-IFRS16). No segmento operacional, o destaque positivo veio do ensino premium, enquanto cursos digitais continuaram em retração. Os dados preliminares de captação indicam mudança de mix, com crescimento no híbrido, mas queda relevante no digital, o que pode mitigar parcialmente a pressão sobre volumes. Ainda assim, o cenário aponta maior incerteza operacional, especialmente diante da pressão de custos e da menor conversão de caixa.

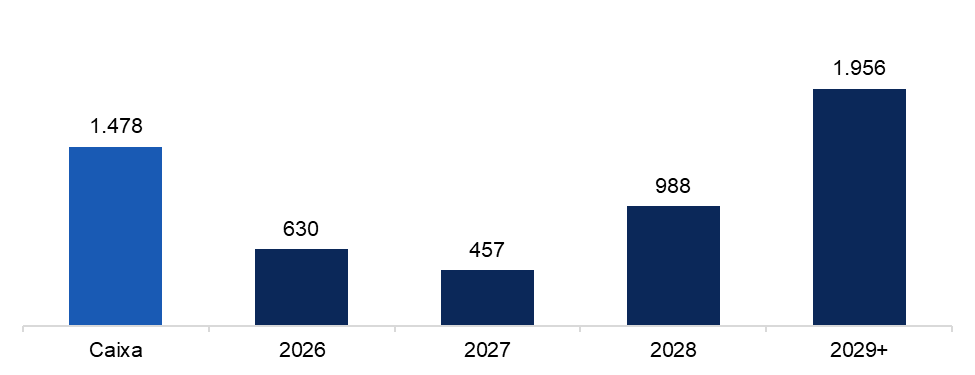

Cronograma de Amortização (R$ Milhões)

Fonte: Companhia e BTG Pactual

HAPVIDA

(Participação BTG Equity Research)

A Hapvida reportou um 4T25 muito fraco do ponto de vista operacional e financeiro: receita líquida de R$ 7,9 bilhões (+6% a/a), enquanto o lucro bruto caiu 39% a/a para R$ 1,7 bilhão, pressionado por sinistralidade caixa que subiu 450 bps a/a para 75,5% (+30 bps t/t) devido a maior utilização, custos de novas unidades e menor alavancagem operacional; o EBITDA ajustado foi de R$ 556 milhões (-34% a/a), com margem ajustada de 7,0%. A base de beneficiários registrou queda líquida recorde de 140 mil vidas t/t (131 mil em São Paulo), com sinistros por beneficiário subindo 13% a/a versus ticket médio de +7% a/a. O resultado contábil foi um prejuízo de R$ 29 milhões; em base ajustada (excluindo não recorrentes e amortização de intangíveis), o prejuízo foi de R$ 53 milhões. O fluxo de caixa operacional pós-capex foi negativo em R$ 292 milhões no trimestre, contra +R$ 80 milhões no 4T24, refletindo EBITDA mais fraco e capex elevado de R$ 419 milhões no trimestre (+25% a/a) – capex 2025 totalizou R$ 1,04 bilhão (+30% a/a), incluindo investimentos em TI, infraestrutura e aquisição de imóvel para novo hospital no Rio. A dívida líquida (ex-leasing) subiu R$ 932 milhões t/t para R$ 5,2 bilhões, com alavancagem em 1,3x (1,0x no 3T25); a liquidez de caixa, excluindo ativos regulatórios, atingiu R$ 5,6 bilhões (caixa total ~R$ 8,2 bilhões) versus cerca de R$ 2,2 bilhões em amortizações previstas nos próximos dois anos. Provisões e depósitos judiciais pressionaram o resultado: depósitos judiciais cíveis a R$ 934 milhões (de R$ 865 milhões) e provisões para contingências de R$ 426 milhões (5,4% da receita); ajustadas por reclassificação, R$ 246 milhões (3,1% da receita), alta de 72% t/t. As despesas financeiras líquidas permaneceram elevadas, caindo apenas ~5% t/t, e o conjunto dos indicadores reforça o risco sobre a sustentabilidade do balanço e a necessidade de foco na desalavancagem e disciplina de alocação de capital.

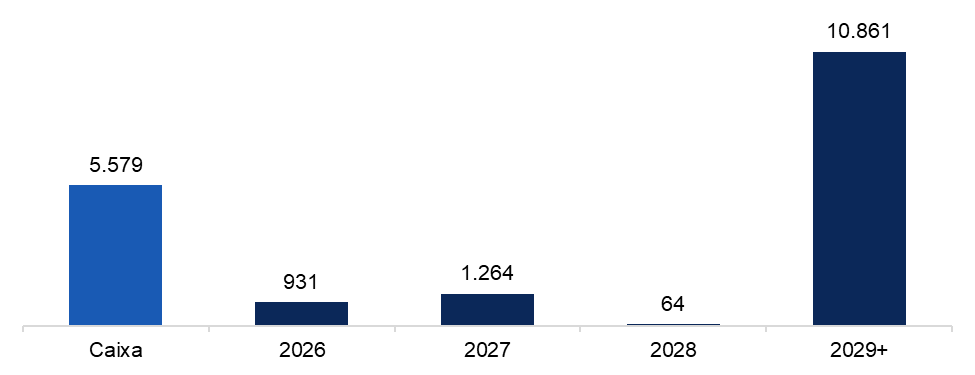

Cronograma de Amortização (R$ Milhões)

Fonte: Companhia e BTG Pactual

REDE DOR

(Participação BTG Equity Research)

A Rede D’Or reportou receita líquida consolidada de R$ 14,6 bilhões no 4T25 (+12% a/a), com EBITDA ajustado de R$ 2,85 bilhões (+23% a/a), excluindo efeitos não recorrentes, e margem de 17,1%. O lucro líquido ajustado foi de R$ 1,05 bilhão (+21% a/a), levemente abaixo das expectativas devido a maiores despesas financeiras. O desempenho operacional foi robusto, com destaque para o segmento hospitalar, que apresentou crescimento de receita e volumes, e para a SulAmérica, cujo EBITDA avançou 46% a/a, impulsionado por melhora de sinistralidade. Indicadores operacionais seguiram sólidos, com crescimento de dias de paciente, aumento da taxa de ocupação e expansão da base de leitos. A dívida líquida atingiu R$ 21,7 bilhões (+22% a/a), com alavancagem de 1,82x, refletindo o ciclo de expansão. A geração de caixa operacional líquida permaneceu positiva, embora inferior ao ano anterior, evidenciando um equilíbrio entre crescimento e disciplina financeira.

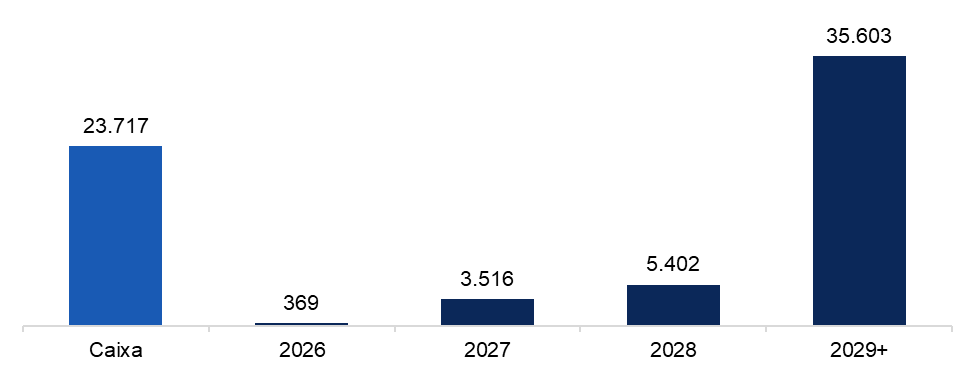

Cronograma de Amortização (R$ Milhões)

Fonte: Companhia e BTG Pactual