Radar de Resultados 4T25 - Transporte e Logística

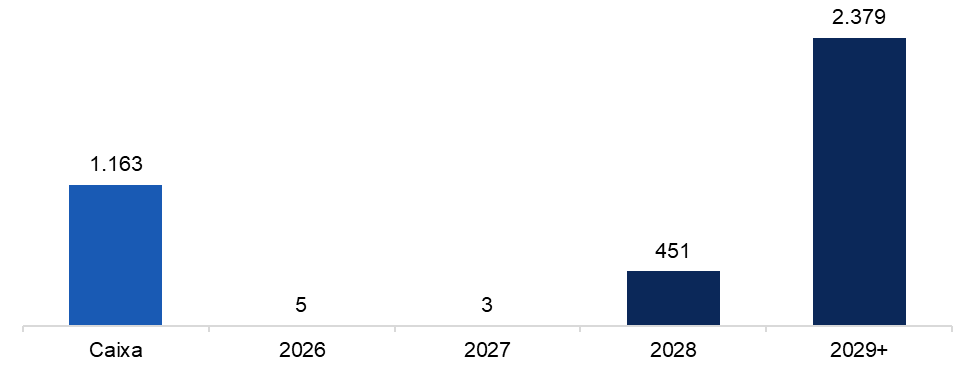

ARMAC

(Participação BTG Equity Research)

No 4T25, a companhia reportou receita líquida de R$ 502 milhões (+6% a/a) e EBITDA ajustado de R$ 197 milhões (+6% a/a), com margem de 39% estável a/a (ajustada por R$ 22 milhões de itens não recorrentes), enquanto o lucro líquido foi de R$ 30 milhões (>100% a/a), ou R$ 44 milhões em base ajustada (>100% a/a). A frota atingiu 12,6 mil máquinas (+6% t/t) e o capex somou R$ 344 milhões no trimestre (vs. R$ 180 milhões no 3T25), sendo R$ 192 milhões para expansão, R$ 91 milhões para renovação, R$ 46 milhões para manutenção e R$ 16 milhões para outros. As receitas de consórcios e venda de ativos totalizaram R$ 121 milhões (vs. R$ 75 milhões no 4T24), com impacto negativo de R$ 12 milhões no EBITDA (vs. +R$ 12 milhões no 4T24). O ROIC ajustado subiu para 17% (vs. 13% no 4T24), enquanto a produtividade da frota foi de 56% (59% no 3T25; 58% no 4T24) e a taxa de utilização de 72% (74% no 3T25; 73% no 4T24), com yield mensal de ~6,5% (6,6% no trimestre anterior). A depreciação e amortização totalizou R$ 66,9 milhões, e o resultado financeiro líquido piorou, em linha com maiores despesas financeiras. Em termos de alavancagem, houve redução t/t, com dívida líquida de R$ 1,7 bilhão e relação Dívida Líquida/EBITDA LTM de 2,4x (vs. 2,5x no 3T25). Em suma, os resultados indicam melhora operacional sequencial, especialmente na locação, com recuperação de margens, maior investimento em frota e foco na desalavancagem.

Cronograma de Amortização (R$ Milhões)

Fonte: Companhia e BTG Pactual

METRÔRIO

O MetrôRio apresentou 2025 como um ano transformacional, com assinatura do Termo Aditivo (abr/25) incorporando a Linha 4 e estendendo a concessão até 2048, além da incorporação do MetrôBarra e reperfilamento da dívida. O fluxo de passageiros totalizou 41,4 milhões no 4T25 (+6% a/a) e 162,1 milhões no ano (+1% a/a). A receita líquida atingiu R$ 1,2 bilhões (+27,5% a/a), ainda parcialmente impactada pela consolidação da Linha 4 apenas a partir de abril, enquanto o EBITDA foi de R$ 438 milhões, afetado por despesas transitórias, mas +6% acima do esperado. A alavancagem encerrou 2025 em 4,0x DL/EBITDA, porém o EBITDA anualizado do 4T25 (R$ 645 mi) implica alavancagem pró-forma de 2,6x. A companhia concluiu emissão de R$ 2,8 bilhões com prazo de 16,5 anos, alongando o perfil da dívida, e encerrou o ano com caixa de R$ 909 milhões. Para frente, espera-se melhora operacional com investimentos de R$ 600 milhões na Estação Gávea (conclusão prevista para 2028) e estímulos de demanda via subsídio tarifário, sustentando projeção de EBITDA de R$ 732 milhões em 2026 e alavancagem de 2,6x, com maior previsibilidade de receita e forte geração de caixa ao longo da concessão.

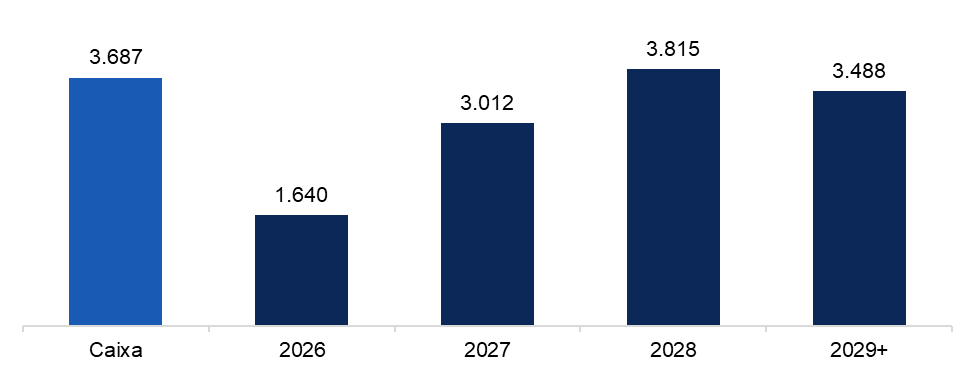

UNIDAS

A Unidas encerrou 2025 com receita líquida de R$ 7,3 bilhões (+13% a/a), impulsionada principalmente por GTF Leves (R$ 1,2 bilhão; +23% a/a), GTF Pesados (R$ 1,0 bilhão; +9% a/a) e venda de seminovos (R$ 3,4 bilhões; +19% a/a), refletindo aumento de tarifas e melhora de mix, apesar da redução de frota em alguns segmentos; o RaC apresentou receita de R$ 1,7 bilhão (-1% a/a), impactado por menor frota média (-8% a/a), parcialmente compensada por tarifas maiores (+7% a/a). O EBITDA consolidado atingiu R$ 2,7 bilhões (+12% a/a), com margem de 67,9% (+2,6 p.p. a/a), evidenciando ganhos de eficiência e expansão de margens, com destaque para GTF Pesados (69,8%; +3,8 p.p.). A dívida líquida somou R$ 8,6 bilhões (+4% a/a), enquanto a alavancagem recuou para 3,3x DL/EBITDA (-0,2x a/a), permanecendo abaixo do covenant de 4,0x. O fluxo de caixa registrou consumo de R$ 64 milhões (vs. -R$ 476 milhões em 2024), pressionado pelo maior custo da dívida, com juros pagos de R$ 1,7 bilhão (+30% a/a), parcialmente compensado por menor consumo de capital de giro e redução do capex líquido para R$ 1,0 bilhão (-32% a/a). Apesar da melhora operacional e avanço na rentabilidade, o elevado custo da dívida segue limitando a velocidade de desalavancagem, ainda que a liquidez cubra cerca de 80% das dívidas até 2027.

Cronograma de Amortização (R$ Milhões)

Fonte: Companhia e BTG Pactual