Radar de Resultados 4T25 - Varejo

ASSAÍ

(Participação BTG Equity Research)

O Assaí Atacadista reportou desaceleração das vendas no 4T25, com receita líquida de R$ 20,8 bilhões (+3% a/a) e SSS de +0,9% a/a, impactados por deflação em categorias relevantes como arroz, leite, açúcar e feijão; a companhia abriu 10 lojas nos UDM (+3% de área de vendas), sendo 8 no trimestre, enquanto as 64 lojas convertidas entre 2022 e 23 atingiram vendas mensais de R$ 28,6 milhões por unidade (+22% vs. 2022) e expansão de margem EBITDA pré-IFRS16 de 60 bps a/a, para 6,2%. O lucro bruto foi de R$ 3,6 bilhões (+6% a/a; margem +40 bps a/a), suportado pela maturação das lojas, avanço de serviços in-store (+25% a/a em 2025) e ajustes de precificação; SG&A representou 11,4% das vendas, resultando em EBITDA ajustado pré-IFRS16 de R$ 1,3 bilhão (+1% a/a; margem de 6,3%, -10 bps a/a) e EBITDA pós-IFRS16 de R$ 1,7 bilhão (+3% a/a; margem de 8,1%, estável a/a). O resultado financeiro líquido pré-IFRS16 foi de R$ 584 milhões (2,8% da receita vs. 2,0% no 4T24), pressionado por maior custo da dívida em um cenário de CDI mais elevado, parcialmente compensado por marcação a mercado positiva de derivativos, enquanto a receita financeira recuou pela menor recorrência de créditos tributários. O lucro líquido pré-IFRS16 totalizou R$ 347 milhões (vs. R$ 464 milhões no 4T24), excluindo impairment no negócio de crédito ao consumidor após acordo de venda, e o fluxo de caixa operacional após capex atingiu R$ 2,6 bilhões (vs. R$ 1,5 bilhão no 4T24). A desalavancagem avançou, com dívida líquida ajustada de R$ 11,3 bilhões (vs. R$ 13,4 bilhões no 3T25 e R$ 12,5 bilhões no 4T24), equivalente a 2,56x Dívida Líquida/EBITDA (vs. 3,04x no 4T24). Para 2026, a companhia prevê piloto de 25 farmácias no 2S26, avanço da estratégia de importação e parcerias, lançamento de private label (~200 SKUs a partir do 1T26 em SP), expansão do ecossistema digital (parceria com Mercado Livre, presença ampliada no iFood e rollout do Assaí Pay até o fim de 2026), além da monetização gradual de ~R$ 1,5 bilhão em créditos tributários em até 24 meses, mantendo expansão seletiva (5 lojas) e capex disciplinado (~R$ 700 milhões); o setor segue pressionado por deflação de alimentos e custo de fornecedores, o que limita visibilidade, embora a melhora de margens e eventuais estímulos fiscais possam sustentar demanda e geração de caixa.

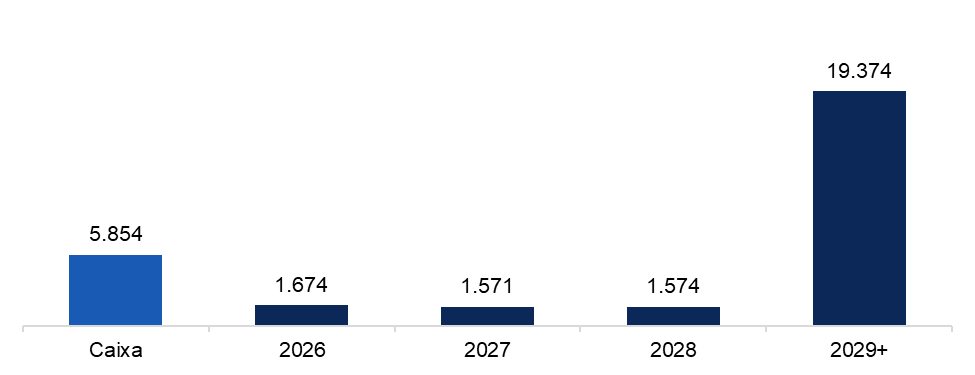

Cronograma de Amortização (R$ Milhões)

Fonte: Companhia e BTG Pactual

GRUPO MATEUS

O Grupo Mateus reportou receita líquida de R$ 10,6 bilhões no 4T25 (+20,9% a/a) e R$ 38,4 bilhões em 2025 (+19,8% a/a), ainda sustentada pela consolidação do Novo Atacarejo e expansão do B2B, mas com deterioração do desempenho orgânico, evidenciada por SSS de -1,1% no trimestre (vs. +5,9% no 4T24) e +2,9% no ano (vs. +6,9% em 2024). O lucro bruto atingiu R$ 2,4 bilhões no 4T25 (+24,6% a/a), com margem de 22,5% (+0,7 p.p.), enquanto o EBITDA ajustado somou R$ 652 milhões (+3,1% a/a), com compressão de margem para 6,2% (-1,0 p.p.), refletindo pressão de despesas; em 2025, o EBITDA foi de R$ 2,8 bilhões (+16,8% a/a), com margem de 7,3% (-0,2 p.p.). O atacarejo seguiu como principal driver, com receita de R$ 7,4 bilhões no trimestre (+30,9% a/a) e R$ 25,7 bilhões no ano (+26,0% a/a), apesar de SSS negativo, enquanto o varejo cresceu de forma mais moderada e o B2B manteve forte expansão. O resultado financeiro negativo totalizou -R$ 307 milhões no 4T25 (+88% a/a) e -R$ 916 milhões em 2025 (+60% a/a), refletindo maior custo da dívida, enquanto o lucro líquido ajustado atingiu R$ 340 milhões no trimestre (+5,3% a/a) e R$ 1,6 bilhão no ano (+21,2% a/a). A dívida líquida encerrou o 4T25 em R$ 1,1 bilhão (-26% t/t; +73% a/a), com alavancagem de 0,4x DL/EBITDA (vs. 0,5x no 3T25), ainda em patamar baixo, enquanto a geração de caixa foi de R$ 379 milhões no trimestre, beneficiada pela melhora no ciclo de caixa (43 dias, -5 dias t/t). Apesar da baixa alavancagem e boa geração de caixa, o período já indica desaceleração do crescimento orgânico, compressão de margens e maior peso do resultado financeiro, exigindo maior disciplina na expansão.

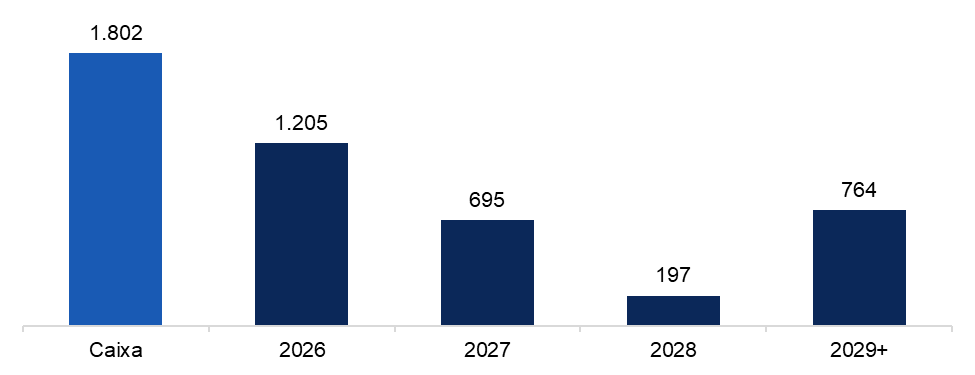

Cronograma de Amortização (R$ Milhões)

Fonte: Companhia e BTG Pactual

RAIA DROGASIL

(Participação BTG Equity Research)

A Raia Drogasil apresentou forte desempenho operacional no 4T25, com crescimento de vendas mesmas lojas (SSS) de 16,3% a/a (14,5% em lojas maduras) e receita bruta de aproximadamente R$ 13 bilhões (+20% a/a). A receita líquida atingiu R$ 12,1 bilhões (+19,9% a/a), impulsionada por crescimento consistente em todas as categorias, com destaque para medicamentos de marca (+31% a/a), favorecidos pela demanda por GLP-1. A participação de mercado avançou para 19,5% (+170 bps a/a), enquanto o canal digital alcançou 29,3% das vendas. O lucro bruto somou R$ 3,6 bilhões (+19% a/a), com leve compressão de margem (-20 bps), impactada pelo mix. O EBITDA ajustado pré-IFRS16 foi de R$ 936 milhões (+38% a/a), com expansão de margem para 7,2%, refletindo ganhos de eficiência operacional. Ainda assim, despesas financeiras cresceram, totalizando R$ 252 milhões. A geração de caixa operacional foi de R$ 692 milhões, mas consumida integralmente pelo capital de giro, resultando em fluxo praticamente neutro e negativo após capex. A alavancagem permaneceu confortável em 1,2x Dívida Líquida/EBITDA, enquanto a companhia segue expandindo sua base de lojas. Para 2026, a expectativa é de maior previsibilidade na geração de lucros, ainda que com atenção às pressões de mix.

GRUPO JOSE ALVES (REFRESCOS BANDEIRANTES)

O Grupo José Alves (GJA) encerrou 2025 com receita líquida consolidada de R$ 2,6 bilhões (+3% a/a). O principal destaque positivo seguiu sendo a Refrescos Bandeirantes, cuja receita líquida atingiu R$ 2,3 bilhões (+5,0% a/a) e o EBITDA somou R$ 558 milhões (+29% a/a), com margem EBITDA de 23,9% (vs. 19,5% em 2024), refletindo melhora de preço/mix, diluição de despesas, alavancagem operacional e elevada conversão de caixa. Em contrapartida, o EBITDA consolidado da GJA apresentou arrefecimento, totalizando R$ 348 milhões (-9% a/a), com margem EBITDA de 13,4% (vs. 15,2% em 2024), pressionado principalmente pelo desempenho mais fraco da Vitamedic - que reportou receita líquida de R$ 207 milhões (-22% a/a) e EBITDA negativo de R$ 192 milhões - além da N&L, que ainda se encontra em fase de ramp-up operacional. Na estrutura de capital, a dívida líquida da GJA avançou para R$ 1,6 bilhão (+23% a/a), elevando a alavancagem para 4,6x (vs. 3,3x no 4T24), movimento explicado majoritariamente pela consumo de caixa (FCO-capex) de aproximadamente R$ 300 milhões e pelo desempenho abaixo nas subsidiárias Vitamedic e N&L. Importante mencionar que o GJA convocou uma AGD em dez-25 para revisão temporária de seus covenants entre 2025 e 2027 – que passou de 3,5x para 5,0x – com o objetivo de mitigar eventuais desenquadramentos durante o processo de ramp up das subsidiárias. Já na Refrescos Bandeirantes, o caixa líquido encerrou 2025 em R$ 3 milhões (vs. R$ 407 milhões), após emissão interna de debêntures de R$ 465 milhões, cujos recursos foram majoritariamente direcionados à controladora, preservando, ainda assim, uma estrutura financeira relativamente equilibrada na subsidiária.

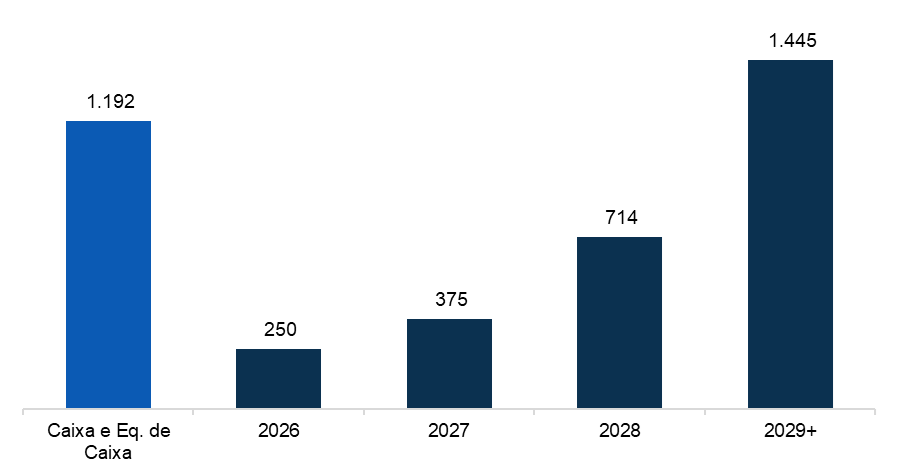

Cronograma de Amortização (R$ Milhões)

Fonte: Companhia e BTG Pactual