Relatório Educacional de Galpões Logísticos

Ver Relatório CompletoO mercado Logístico nos últimos 10 anos

Nos últimos onze anos, o segmento brasileiro de galpões logísticos registrou forte crescimento de 130% na área bruta locável (ABL), passando de 23 milhões de m² para 53 milhões de m², enquanto o preço pedido dos aluguéis avançou 43%. Ao mesmo tempo, a vacância atingiu 7,1% no 4T25, um dos menores patamares da série histórica, reforçando o bom momento do setor.

Nesse período, o mercado atravessou diferentes ciclos que impactaram diretamente a dinâmica de oferta e demanda, com destaque para a crise econômica entre 2014 e 2017, que pressionou negativamente preços e ocupação dos empreendimentos, e para o ciclo de expansão iniciado em 2018, intensificado posteriormente pela pandemia do coronavírus e pelas mudanças estruturais observadas no e-commerce.

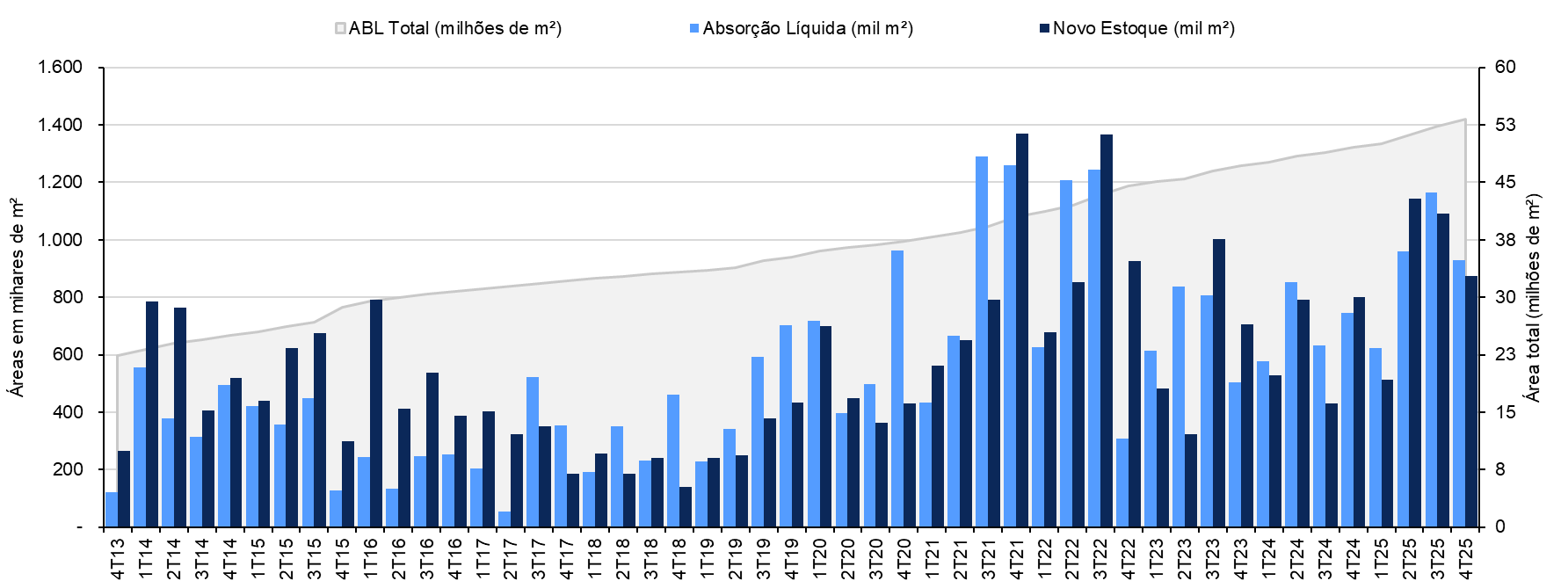

A partir de 2018, o mercado iniciou trajetória de recuperação, que ganhou força em 2020 com o início da pandemia, impulsionando de forma significativa a demanda por galpões logísticos em um contexto de oferta ainda limitada, reflexo do cenário desafiador dos anos anteriores. Em 2020, o segmento registrou o maior nível de absorção líquida desde 2014, com cerca de 2,5 milhões de m² absorvidos, volume expressivo frente à média histórica de aproximadamente 1,2 milhão de m² por ano. Paralelamente, os preços pedidos seguiram em queda no período, recuando de R$ 18,9/m² no 4T17 para R$ 18,2/m² no 2T21, movimento que contribuiu para o avanço da demanda e a redução da vacância nos trimestres seguintes. A partir de então, observamos um mercado mais aquecido, com média anual de absorção líquida de 3,1 milhões de m² e crescimento relevante nos preços, atualmente em torno de R$ 28,4/m².

As transformações nos hábitos de consumo, associadas à tendência de entregas cada vez mais rápidas no varejo online, levaram empresas do setor a assumir maior protagonismo nas novas ocupações, tanto em empreendimentos a mercado quanto em projetos construídos sob medida, evidenciando que galpões e centros de distribuição passaram a ter papel operacional ainda mais relevante para essas companhias em relação ao observado há uma década.

Brasil – Principais indicadores (todos os padrões)

Fontes: Buildings e BTG Pactual.

Faça o download do material para acessar o conteúdo na íntegra

A forte expansão pós covid-19

Após passar pela crise econômica entre 2013 e 2017, o mercado de galpões apresentou uma forte expansão, especialmente após o período mais crítico da pandemia do coronavírus. Desde então, temos observado um forte volume de entregas (no gráfico abaixo denominado como “Novo Estoque”) e de absorção de áreas (abaixo denominado como “Absorção Líquida”).

Galpões Brasil – Panorama do mercado logístico brasileiro (todos os padrões)

Fontes: Buildings e BTG Pactual.

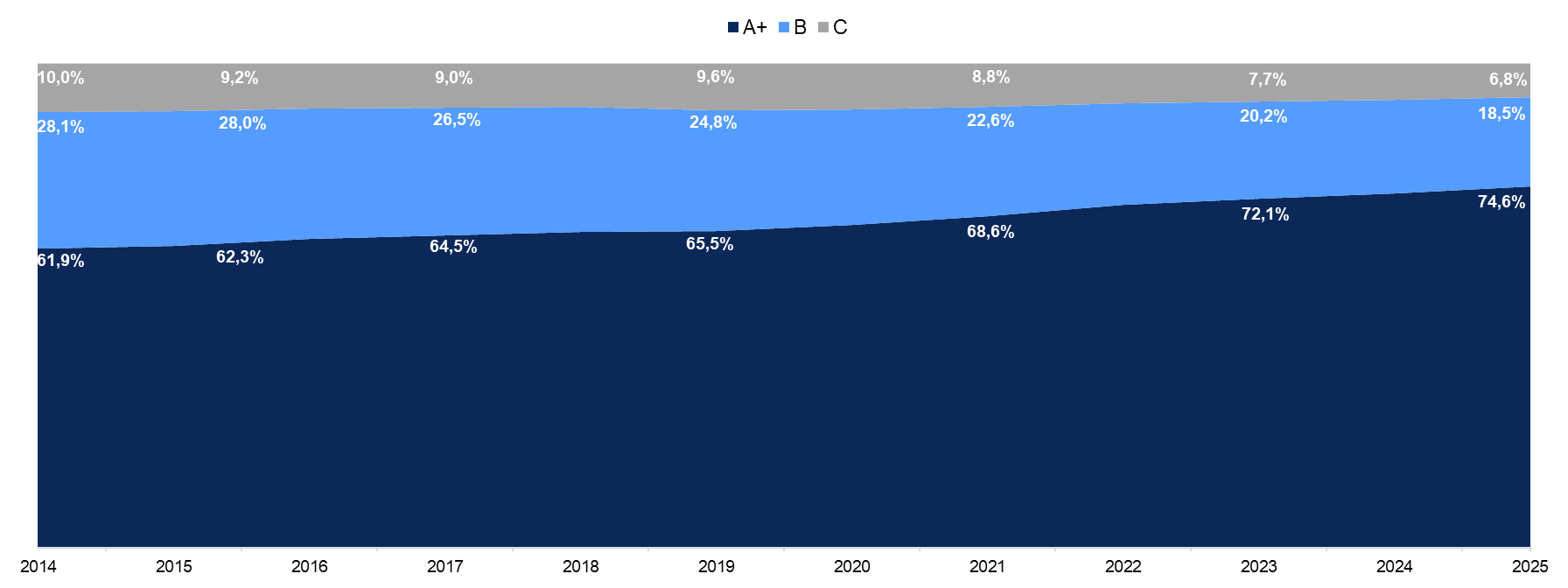

Galpões de alto padrão ganham cada vez mais representatividade

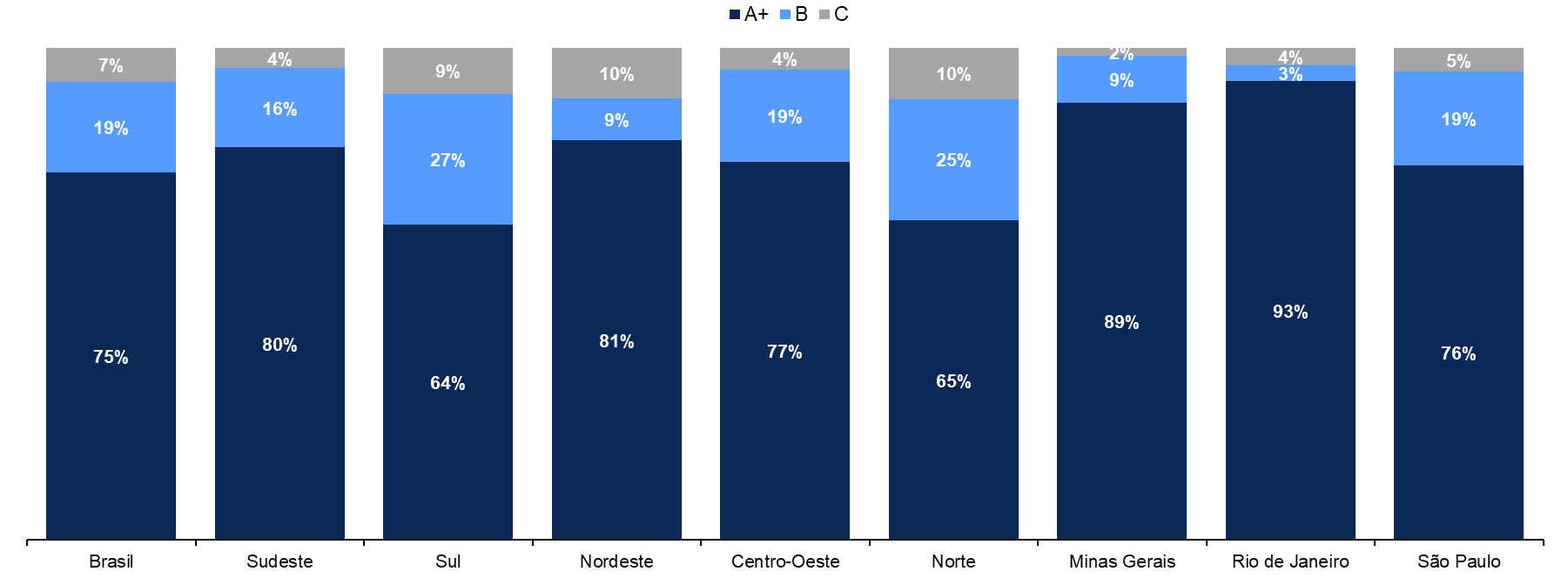

Observamos uma mudança relevante no perfil do estoque ao longo dos últimos anos, com avanço consistente dos galpões logísticos de alto padrão (A+). Em 2014, essa classe representava 61,9% do estoque total, participação que subiu para 68,6% em 2021 e alcançou 74,6% em 2025, evidenciando o processo de qualificação do mercado. Esse movimento reflete uma atividade construtiva aquecida e o aumento da demanda por espaços logísticos de maior qualidade.

Galpões Brasil – Classificação dos empreendimentos por região

Fontes: Buildings e BTG Pactual.

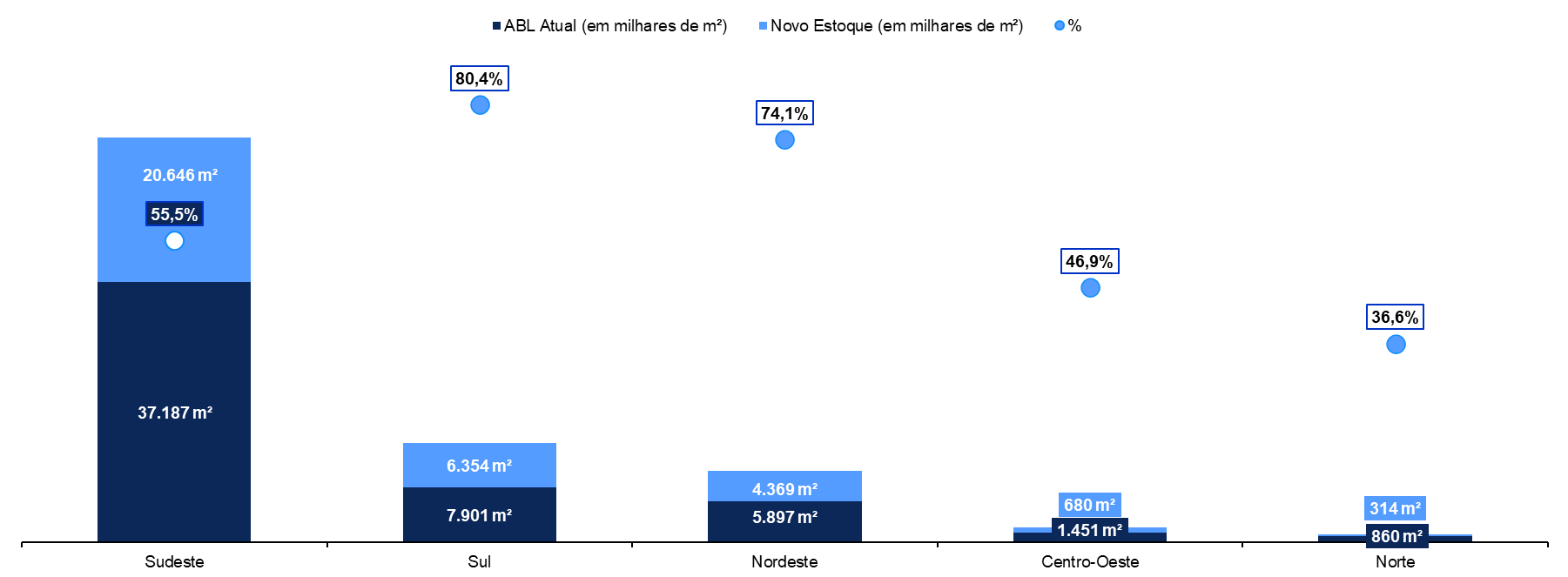

Região Sul se destaca com maior crescimento percentual de ABL para os próximos anos

O volume de novo estoque representa parcela relevante da ABL atual, com destaque para o Sul, onde o pipeline equivale a aproximadamente 80% do estoque existente, e para o Nordeste, onde o percentual é de cerca de 74%, indicando potencial expressivo de crescimento. Nas demais regiões, o Sudeste segue com o maior volume em termos absolutos, com cerca de 20,6 milhões de m², enquanto Centro-Oeste e Norte devem avançar em ritmo mais moderado.

Galpões Brasil – Dinâmica construtiva nas regiões

Fontes: Buildings e BTG Pactual.

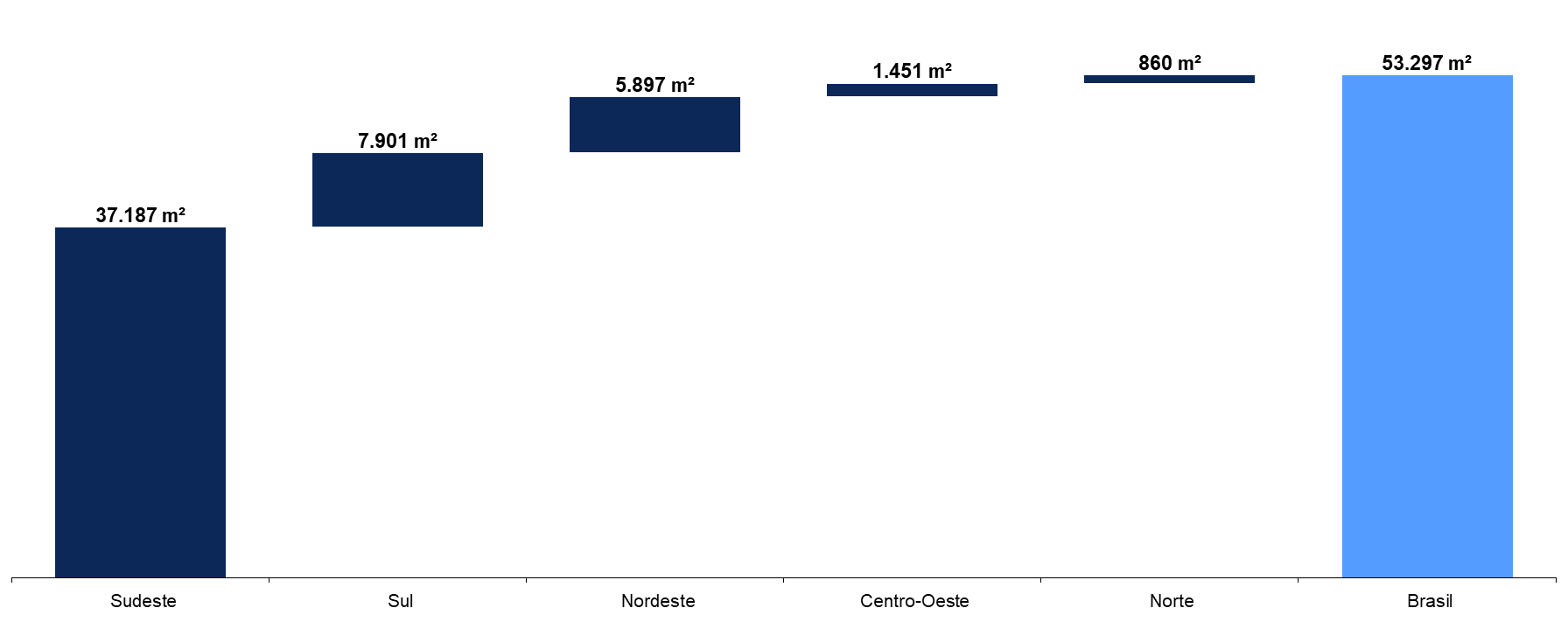

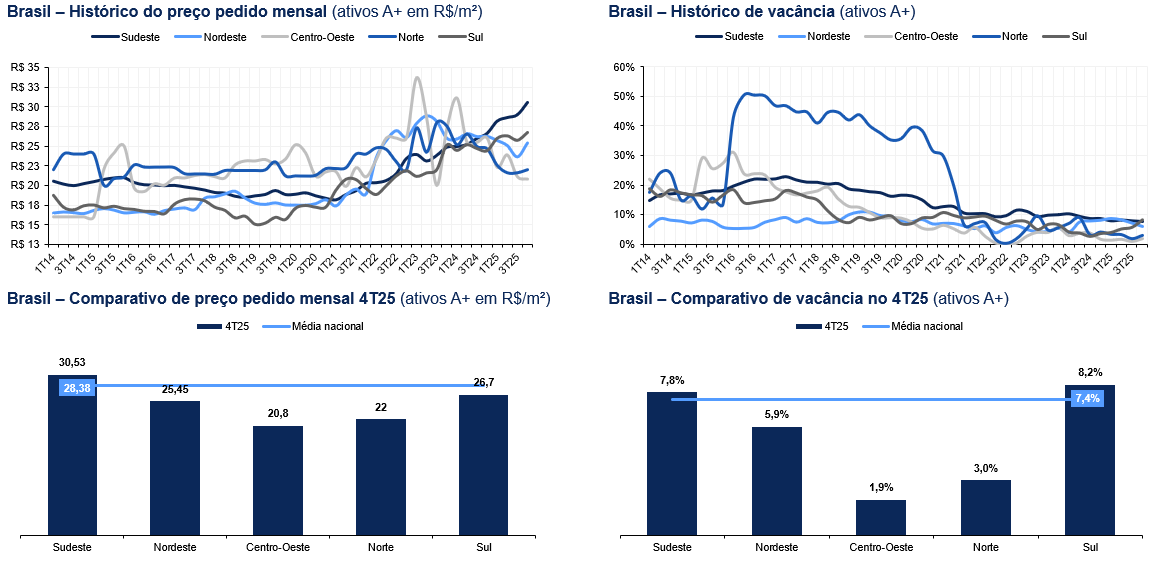

Sudeste segue sendo o principal mercado logístico do país. Regiões Sul e Nordeste seguem em franca expansão

O estoque de galpões logísticos no Brasil soma cerca de 53 milhões de m², com forte concentração no Sudeste, que permanece como principal polo do país. Sul e Nordeste já apresentam estoques relevantes e devem ganhar maior protagonismo, com projeções de crescimento de ABL de até 80% no Sul e 74% no Nordeste nos próximos anos (percentual que pode ser maior à medida que novos projetos avancem), reforçando a expansão desses mercados.

Galpões Brasil – ABL total por região (todos os padrões)

Fontes: Buildings e BTG Pactual.

Galpões A+ dominam o mercado

O estoque atual é majoritariamente composto por ativos de alto padrão, participação que tende a continuar a crescer, dado que a maior parte dos empreendimentos em construção está concentrada em ativos da classe A+. Nesse cenário, a região Sul deve se destacar como uma das principais beneficiadas desse movimento de qualificação, uma vez que concentra um volume relevante de projetos A+ em desenvolvimento.

Galpões Brasil – Classificação dos empreendimentos por região

Fontes: Buildings e BTG Pactual.

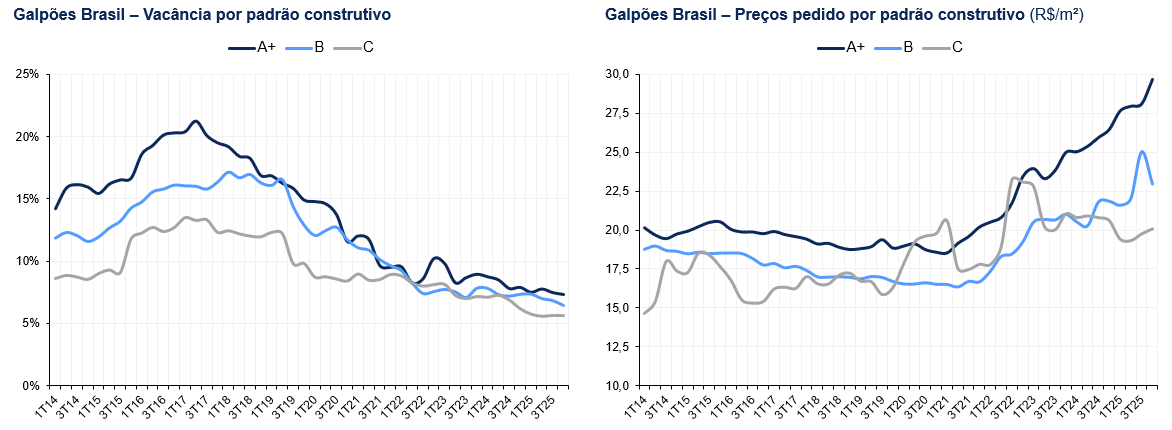

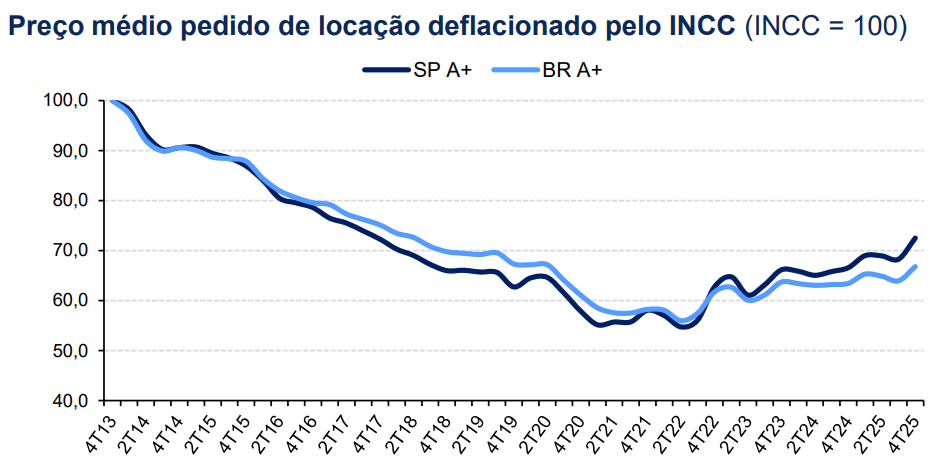

Vacância em queda e preços em crescimento

A dinâmica de vacância é bastante semelhante entre as classes. Em alguns períodos de estresse, a vacância dos ativos A+ tende a ficar marginalmente acima das classes B e C, movimento que pode ser explicado pelo diferencial de preços. Já em relação aos preços pedidos de locação, os ativos A+ historicamente demonstram maior capacidade de repasse e capturam altas mais intensas, enquanto os padrões B e C avançam em ritmo mais moderado.

Fontes: Buildings e BTG Pactual.

Fontes: Buildings e BTG Pactual.

Faça o download do material para acessar o conteúdo na íntegra

Principais temas para 2026

•Demanda continua sólida: ainda que o cenário eleitoral reduza o apetite por novas áreas, a necessidade de infraestrutura logística segue como fator dominante para as companhias, especialmente aquelas ligadas ao e-commerce;

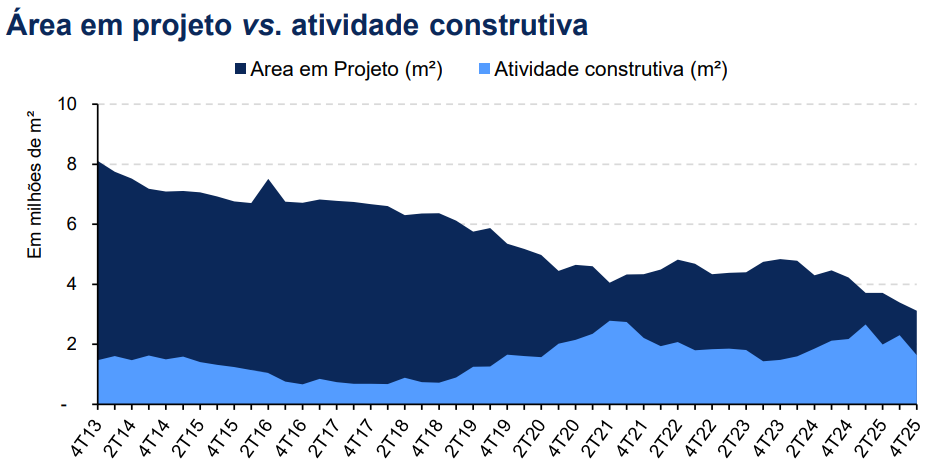

•Galpões em falta: embora os alugueis tenham saltado nas últimas janelas, o elevado custo de oportunidade ainda é um impeditivo para o desenvolvimento de novos empreendimentos, o que é refletido no arrefecimento da atividade construtivo e da área em projeto;

•Taxa de vacância nas mínimas: diante deste cenário, estima-se que os níveis de ocupação permaneçam elevados no médio prazo, especialmente em São Paulo;

•Impacto no preço: avaliamos que existe margem para crescimento adicional dos aluguéis para que novos projetos voltem a apresentar retornos compatíveis com o custo de capital e de construção. A depender da região, estimamos que seria plausível um ajuste potencial de até 40% no aluguel médio pedido.

•Fundos imobiliários devem capturar este panorama: diante do cronograma de revisionais das carteiras dos FIIs, há perspectiva de aumento de receita de aluguel nas próximas janelas. Este fator, aliado ao desconto em relação ao valor patrimonial e ao custo de reposição, pode gerar uma reprecificação da indústria.

Fontes: Buildings e BTG Pactual.

Fontes: Buildings e BTG Pactual.

Ocupantes do Mercao Logístico

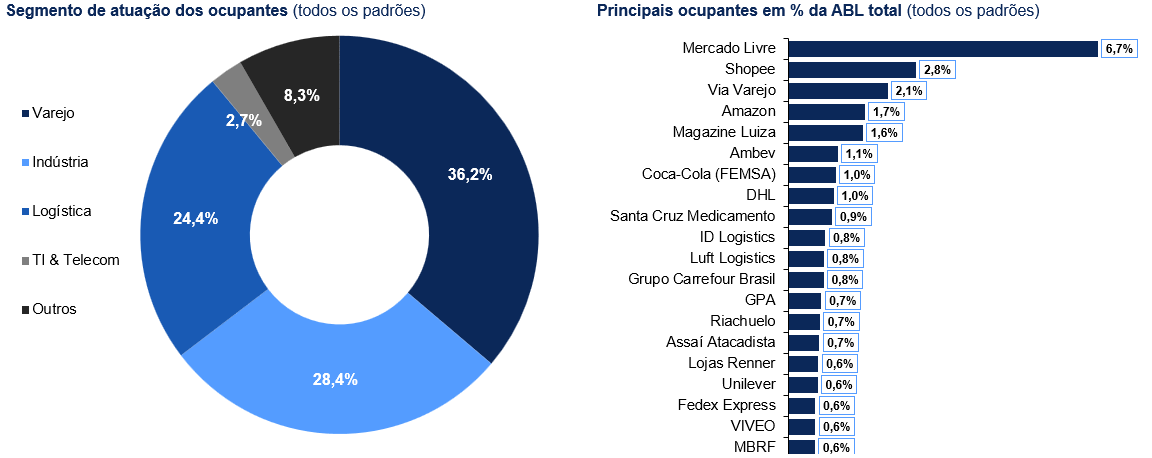

Varejo e indústria dominam as ocupações

O perfil de ocupantes do mercado de galpões é composto majoritariamente por empresas de varejo, indústria e operadores logísticos, que concentram a maior parte da ABL ocupada no país. Entre as companhias, o Mercado Livre se destaca como o principal ocupante em termos de ABL (6,7% da ABL total), seguido por Shopee (2,8%), Casas Bahia (2,1%) e Amazon (1,7%), refletindo o peso crescente do e-commerce e da cadeia de distribuição na expansão do setor.Fontes: Buildings e BTG Pactual.

Fontes: Buildings e BTG Pactual.

Estratégias distintas no e-commerce se refletem em diferentes exposições regionais

Atualmente, o Mercado Livre lidera com ampla folga a ocupação de área no mercado logístico, somando cerca de 3,0 milhões de m², mais que o dobro da área ocupada pela segunda colocada, a Shopee. As duas companhias seguem avançando com projetos BTS e novas ocupações, reforçando sua presença e capilaridade logística no país.

Fontes: Buildings e BTG Pactual.

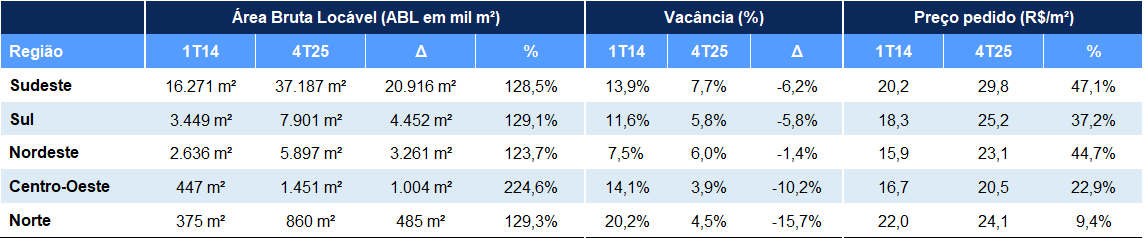

Análise Comparativa

Principais indicadores do mercado de galpões por região (todos os padrões)

Fontes: Buildings e BTG Pactual.

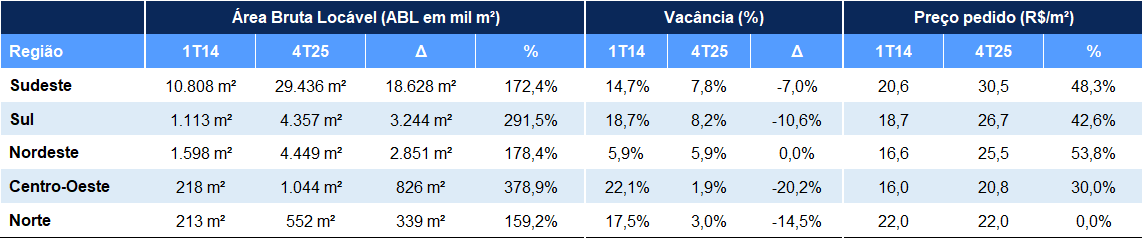

Principais indicadores do mercado de galpões por região (A+)

Fontes: Buildings e BTG Pactual.

Faça o download do material para acessar o conteúdo na íntegra