Rumo (RAIL3): Algumas reflexões sobre a dinâmica do frete rodoviário

Ver Relatório CompletoAlgumas reflexões sobre a dinâmica do frete rodoviário

Listando os temas relevantes no debate sobre custos de frete

O preço do frete rodoviário é crucial para a competitividade da Rumo. Como principal operadora ferroviária de grãos do Brasil, a Rumo precifica seus serviços com base nos custos alternativos do transporte rodoviário (ou seja, quando os custos rodoviários sobem, a ferrovia se torna mais atrativa). Portanto, compreender os catalisadores do frete rodoviário ajuda a avaliar a capacidade de precificação da Rumo e as perspectivas gerais de volumes. Acreditamos que vários fatores influenciam os custos de frete, incluindo preços do diesel, custos de manutenção, salários dos motoristas, pedágios e a oferta e demanda de capacidade de transporte. No longo prazo, outros fatores também sustentam fretes rodoviários mais elevados, como a aplicação do piso de frete e a reforma tributária em andamento. Por outro lado, também vemos a lentidão na contratação e o timing da contratação de serviços logísticos como pressões deflacionárias sobre os preços do frete rodoviário. Diante disso, decidimos preparar esta nota para levantar os pontos mais relevantes por trás da discussão sobre frete rodoviário, que se tornou um tema importante no contexto da Rumo. Em resumo, se os custos do frete rodoviário tiverem viés estrutural de alta, acreditamos que há uma tendência positiva para o preço do frete da Rumo. Veja abaixo uma lista de tópicos a ter em mente ao discutir os custos de frete rodoviário no agronegócio brasileiro:

Os componentes dos custos de frete

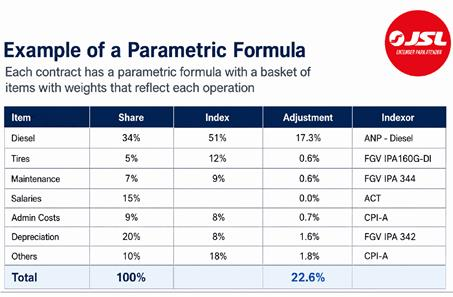

Nos contratos típicos de frete de longa distância no Brasil, o frete rodoviário é precificado por meio de uma fórmula paramétrica que vincula a tarifa final aos seus componentes de custo subjacentes. A fórmula captura os principais insumos do transporte de cargas, incluindo diesel, manutenção do caminhão (incluindo depreciação e peças), remuneração do motorista e pedágios. Cada componente carrega um peso específico na fórmula, de modo que qualquer variação nos custos de insumo se traduz mecanicamente em uma mudança na tarifa de frete. Quando os preços do diesel sobem, por exemplo, a fórmula ajusta a tarifa para cima para refletir o custo operacional mais elevado. A mesma lógica se aplica aos custos de manutenção do caminhão ou aos salários dos motoristas. Além dos aumentos nos componentes de custo, a participação de cada custo também é relevante. No transporte de longa distância, os custos com combustível podem representar 40-50% do custo total de frete. Isso é particularmente importante ao comparar o transporte rodoviário com o ferroviário, pois o primeiro geralmente tem maior exposição aos custos de combustível (~30-40% dos custos em rotas típicas de grãos) do que o ferroviário.

Figura 1: Exemplo de fórmula paramétrica de custos de frete, por JSL

Fonte: JSL e BTG Pactual

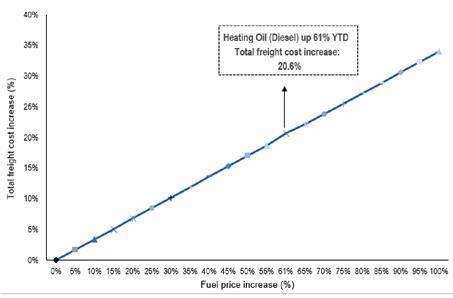

Gráfico 1: Sensibilidade do custo de frete com base na participação do diesel na tabela acima

Fonte: JSL e BTG Pactual

Oferta e demanda de logística de grãos

Além dos componentes de custo, o frete rodoviário também pode ser entendido a partir de uma perspectiva top-down, onde a tarifa é função da oferta e demanda geral para o transporte de grãos. No lado da demanda, os volumes variam com os ciclos de safra e os fluxos de exportação. No lado da oferta, a infraestrutura logística (como a frota de caminhões, capacidade ferroviária e capacidade portuária) se expande em etapas discretas (em vez de continuamente), pois os ciclos de investimento são longos e as adições de capacidade levam anos para se materializar. Essa assimetria cria janelas alternadas de escassez e abundância. Quando uma safra grande coincide com um período de capacidade de infraestrutura limitada, os fretes disparam. Ao contrário, quando nova capacidade entra em operação antes do crescimento da demanda, as tarifas se comprimem. Olhando para as tendências recentes no estado do MT (o núcleo do mercado da Rumo), as adições de capacidade logística têm aumentado muito lentamente, com a Rumo sendo a única empresa que continuamente investe em nova infraestrutura. Isso inclui o novo terminal de Campo Verde, a ser inaugurado ao final deste mês.

Gráfico 2: Gráfico teórico mostrando que a lacuna de capacidade logística de grãos sustenta a capacidade de precificação da Rumo

Fonte: Conab e BTG Pactual

Um novo ângulo: o momento da contratação de serviços logísticos

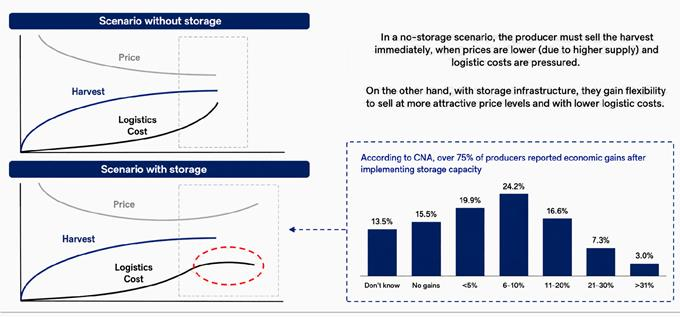

Além da típica oferta e demanda ou da composição dos custos, outro elemento importante na compreensão da dinâmica do frete é o timing do serviço, ou seja, quando os clientes adquirem o serviço logístico. O momento da contratação de frete no Brasil mudou significativamente ao longo da última década. Historicamente, o volume de contratações spot se concentrava em torno dos picos de safra, quando os produtores corriam para mover os grãos ao porto em uma janela curta, criando picos agudos, mas transitórios, na demanda por frete. A expansão da capacidade de armazenagem mudou gradualmente essa dinâmica. Os produtores agora podem reter os grãos e vender em janelas de preços mais favoráveis, desacoplando a movimentação física da carga do calendário de colheita. Como resultado, a contratação de frete tornou-se mais distribuída ao longo do ano, reduzindo a amplitude dos picos sazonais e criando um fluxo mais contínuo de demanda para os operadores logísticos.

Figura 2: O aumento da capacidade de armazenagem no Centro-Oeste do Brasil alterou o cronograma usual dos contratos de transporte

Fonte: BTG Pactual

Buscando mudanças estruturais: nova regulamentação em vigor

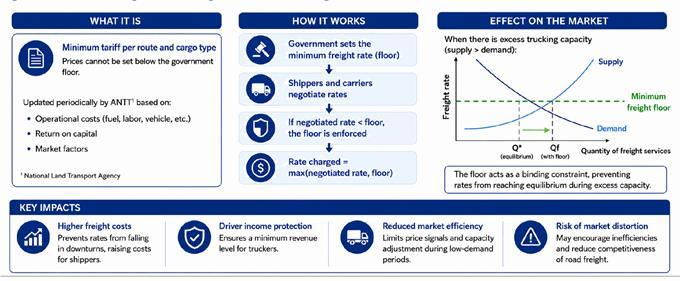

Um catalisador adicional de alta dos custos de frete rodoviário é o esforço do governo de aplicar um piso mínimo de frete, estabelecido pela chamada 'MP do Piso do Frete'. Originalmente introduzida em 2018 em resposta à greve dos caminhoneiros, a regulamentação estabelece uma tarifa mínima por rota e tipo de carga, com o objetivo declarado de proteger a renda dos motoristas. O governo trouxe esse tema de volta recentemente por conta da ameaça de uma nova greve de caminhoneiros. O piso de frete obrigatório atua como uma restrição vinculante, impedindo que as tarifas alcancem o equilíbrio durante o excesso de capacidade rodoviária. Reconhecemos que é difícil aplicar preços em contratos típicos entre pares. No entanto, a indústria de frete rodoviário do Brasil vem gradualmente se tornando mais profissional, e nesse contexto, a implementação da nova regulamentação é uma consequência natural.

Figura 3: O piso mínimo de frete em detalhes e os custos de frete rodoviário

Fonte: BTG Pactual

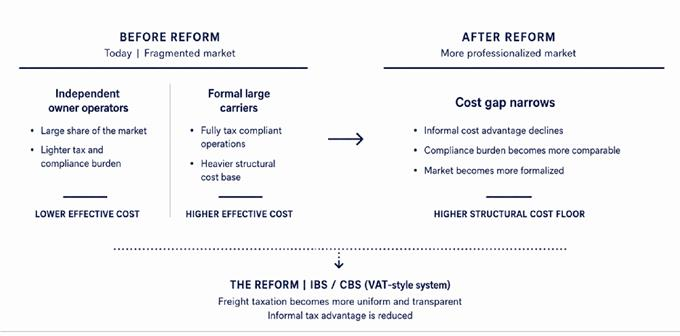

Mais catalisadores estruturais: o impacto de longo prazo da reforma tributária

Acreditamos que a reforma tributária em andamento no Brasil adiciona outra camada de pressão estrutural de alta nos custos de frete rodoviário. Sob o novo arcabouço, que começa a ser implementado no próximo ano, a tributação dos serviços de frete deve se tornar mais uniforme e transparente, reduzindo o espaço para arranjos informais que historicamente permitiram a operadores independentes operar com custos efetivos abaixo dos transportadores maiores e mais formalizados. Uma parcela significativa do mercado de frete rodoviário do Brasil há muito é atendida por caminhoneiros autônomos e pequenos transportadores independentes que, na prática, carregavam encargos fiscais e de conformidade menores do que seus pares formais. O provável efeito líquido é uma gradual profissionalização da indústria do transporte, mas ao custo de um piso de preços estrutural mais elevado.

Figura 4: Diagrama da reforma tributária brasileira e o piso dos custos de frete rodoviário

Fonte: BTG Pactual

Desafios no curto prazo: interrupções em curso no Norte

Um efeito mais de curto prazo sobre os custos de frete são as interrupções no acesso rodoviário ao longo do corredor do Arco Norte. Obras de construção e manutenção em trechos-chave que conectam o Mato Grosso aos portos do Norte (principalmente as rotas que convergem para Miritituba e os terminais fluviais do Pará) periodicamente restringiram a capacidade rodoviária naquele corredor, criando gargalos localizados que elevam os fretes spot. O Arco Norte ganhou importância estratégica na última década como alternativa de menor custo à tradicional rota de Santos, portanto, qualquer redução em sua capacidade efetiva, mesmo que temporária, força a carga a esperar na fila ou ser redirecionada, alterando o equilíbrio oferta-demanda do transporte. Essa não é uma variável estrutural e deve se normalizar com a conclusão das obras. Dito isso, no curto prazo, contribui para um ambiente de frete mais firme, reforçando os sinais de precificação já emanados dos fatores estruturais discutidos acima.

Imagem 1: Obras rodoviárias em andamento no corredor do Arco Norte

Fonte: Governo Brasileiro e BTG Pactual

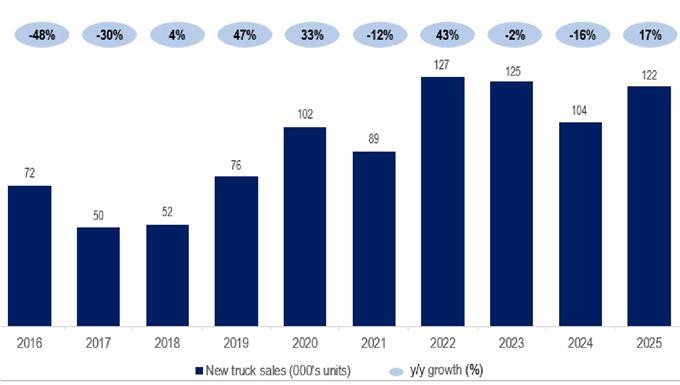

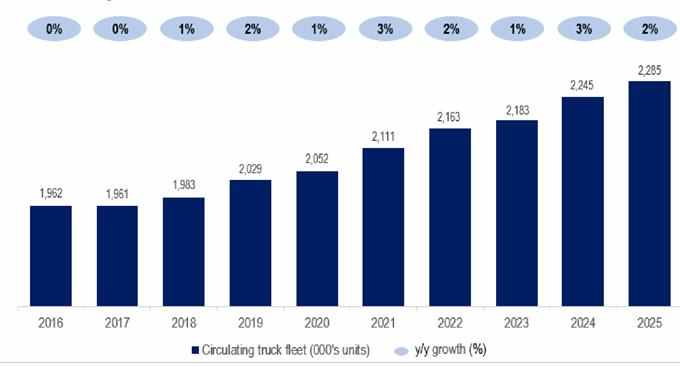

Catalisadores de capacidade: a frota de caminhões não cresce no mesmo ritmo...

No lado da oferta do mercado rodoviário, a renovação da frota no Brasil desacelerou significativamente nos últimos anos. O ambiente de juros elevados aumentou o custo efetivo do financiamento de veículos pesados, dificultando para caminhoneiros autônomos e transportadores menores a substituição de caminhões envelhecidos ou a expansão de suas frotas. Como consequência, uma frota que cresce mais lentamente do que a demanda por carga gradualmente aperta a capacidade disponível. O crescimento restrito da frota atua como um teto de oferta no mercado de frete rodoviário, reduzindo a capacidade do sistema de absorver picos de demanda por meio de adições de capacidade e mantendo as tarifas estruturalmente mais firmes do que seriam de outra forma. Sabemos que existe um efeito 'endógeno' aqui, pois o crescimento lento da frota de caminhões também pode ser explicado pela fraca demanda de logística de grãos, mas a regra geral ainda vale, uma vez que a produção de grãos se expande mais rapidamente do que a frota de caminhões.

Gráfico 3: Evolução das vendas de caminhões novos no Brasil

Fonte: Fenabrave e BTG Pactual

Gráfico 4: Evolução da frota de caminhões em circulação no Brasil

Fonte: Sindipeças e BTG Pactual

Mudanças na demanda: menor apetite dos produtores

A saúde financeira do setor agrícola se deteriorou nos últimos anos, o que exerceu pressão negativa sobre a dinâmica de demanda por frete. Após um período de preços elevados de commodities e margens favoráveis, os produtores brasileiros de grãos agora enfrentam um ambiente de rentabilidade mais desafiador, impulsionado por custos de insumos elevados, volatilidade cambial e preços de safra mais fracos. A consequência é uma redução na demanda por serviços logísticos. Produtores menos capitalizados tendem a movimentar grãos em janelas mais curtas e reativas, em vez de planejar estrategicamente os embarques ao longo do ano. Mais importante, a piora na rentabilidade dos produtores se traduz em menor demanda agregada por capacidade de frete, à medida que os produtores postergam vendas, retêm grãos no armazém por mais tempo ou simplesmente movimentam volumes menores em um determinado período. Nesse sentido, a deterioração das margens dos produtores atua como uma força deflacionária sobre o frete rodoviário, compensando parcialmente as pressões de custo estrutural descritas nesta nota.

Gráfico 5: Lucro bruto da soja em MT (Sc/ha)

Fonte: Conab, IMEA e BTG Pactual

Gráfico 6: Lucro bruto do milho em MT (Sc/ha)

Fonte: Conab, IMEA e BTG Pactual

Regras de precificação: o racional econômico do caminhoneiro

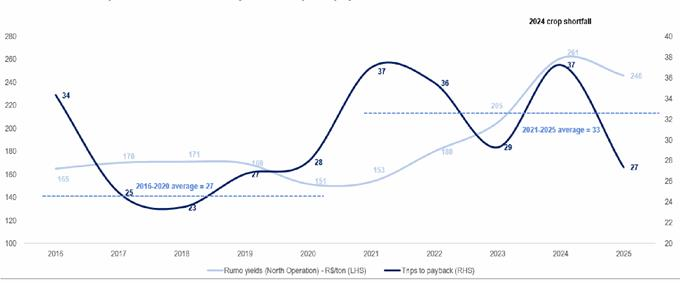

Um aspecto importante do frete rodoviário é a saúde financeira dos caminhoneiros. Como os operadores autônomos e pequenos transportadores ainda representam parcela significativa do setor de transporte rodoviário do Brasil, suas condições econômicas afetam a capacidade e a precificação. Uma abordagem útil é o framework de 'viagens para recuperação do investimento', que estima quantas viagens carregadas são necessárias para recuperar os custos do veículo. Os dados mostram que as condições dos caminhoneiros melhoraram no início da metade da década de 2020, pois os fretes em alta superaram a inflação dos preços dos caminhões, reduzindo o período de retorno de cerca de 36 viagens (pico de 2018) para 20-25 viagens. Isso importa para a Rumo porque uma base de caminhoneiros mais saudável é menos propensa a oferecer preços reduzidos. Quando os caminhoneiros podem ser seletivos, o piso do frete rodoviário permanece firme, sustentando o teto de precificação ferroviária da Rumo.

Gráfico 7: Desempenho histórico de tarifas da Rumo vs. viagens para recuperação do investimento

Fonte: BTG Pactual

No geral, por que os fretes não subiram mais?

Diante dos vários fatores mencionados acima, a questão é porque os fretes não subiram mais, especialmente quando alguns fatores de curto prazo e estruturais deveriam ajudá-los a subir nos próximos anos. Acreditamos que a principal razão plausível é a lentidão na contratação (ou seja, o atraso no início dos contratos de logística de grãos), o que desacelerou a transmissão das pressões de custo para os preços. Quando a contratação é lenta, o mercado carece de fluxo para reprecificar o frete de forma significativa. Os transportadores têm menos visibilidade prospectiva sobre a demanda e estão menos dispostos a elevar tarifas quando os volumes não estão confirmados. Isso cria uma desconexão entre o ambiente de custos e os preços spot: os catalisadores de fretes mais altos estão presentes, mas os preços sobem apenas quando a contratação se acelera e a capacidade se contrai. À medida que a safra avança e os produtores movimentam os grãos, essa lacuna deve se fechar. O atraso na contratação reflete timing, não a ausência de pressões de frete.

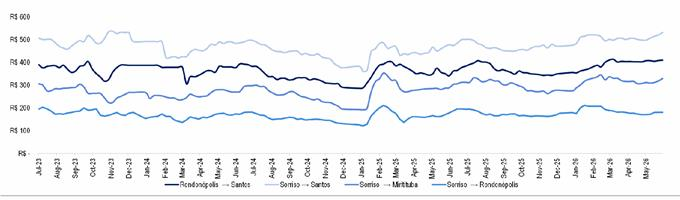

Gráfico 8: Preços de frete rodoviário nas principais rotas de MT (R$/ton)

Fonte: IMEA e BTG Pactual

Tabela 1: Variação semanal dos preços de frete rodoviário

Fonte: IMEA e BTG Pactual

Analisando a lacuna de competitividade

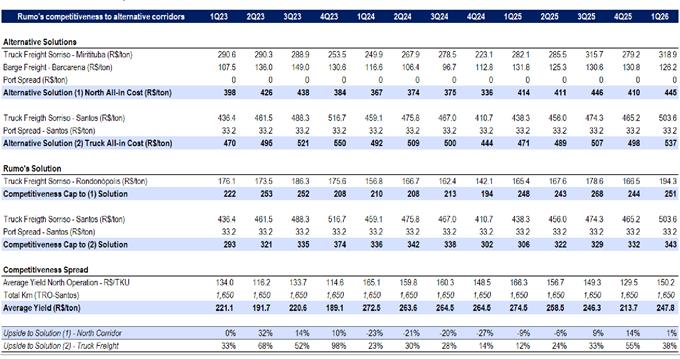

Uma estrutura útil para avaliar a competitividade do frete é comparar o custo logístico total ao longo dos principais corredores de exportação de grãos. As duas rotas dominantes para os grãos do Mato Grosso são o corredor de Santos, que combina transporte rodoviário e ferroviário ao porto de Santos, em São Paulo, e o Arco Norte, que roteia a carga por caminhão até os terminais fluviais em Miritituba e depois por barcaça até os portos do Norte, como Barcarena, no Pará. Quando o Arco Norte opera em ou próximo à plena capacidade, sua vantagem de custo se estreita, e o corredor de Santos se torna relativamente mais competitivo. Essa dinâmica influencia a precificação da Rumo, pois as tarifas são baseadas na melhor alternativa para cada rota. A lacuna de competitividade do corredor define o teto de precificação sem perda de volume para concorrentes. Historicamente, 2023 registrou máximas históricas nessa lacuna de competitividade, enquanto 2024 foi o oposto, reduzindo significativamente a vantagem da ferrovia.

Tabela 2: Competitividade da Rumo frente aos corredores alternativos

Fonte: USDA e BTG Pactual

Gráfico 9: Competitividade da Rumo frente aos corredores alternativos

Fonte: USDA e BTG Pactual

El Niño representa risco de curto prazo para o próximo ano

Atuando como força oposta à alta dos fretes, os riscos persistentes relacionados ao El Niño poderiam levar a um ambiente de contratação geral menos intenso (volumes totais mais fracos) e, portanto, pressionar os fretes para baixo. Avaliações preliminares indicam que a região Centro-Oeste do Brasil é a mais afetada, incluindo períodos de chuva mais curtos e calor mais intenso, o que representa risco tanto para a soja quanto para a produção de milho da segunda safra. Apesar de aumentar em última instância a volatilidade no mercado de grãos e, portanto, tornar-se um evento inflacionário, para a Rumo, volumes menores certamente representarão um fator negativo para os volumes transportados.

Figura 5: Riscos assimétricos do El Niño para o Brasil

Fonte: ECMWF, NOAA, INMET, Conab, Embrapa e Equipe de Commodities BTG Pactual