Rumo (RAIL3): Atualização do modelo após o 1T26

Ver Relatório CompletoAtualização do modelo após o 1T26

Atualização do modelo pós-1T; tendências de dados favoráveis no início do ano

Após o 4T, escrevemos que os resultados da Rumo nos deixaram com a impressão de que o pior já havia ficado para trás. Após os resultados do 1T, essa percepção se fortalece ainda mais, especialmente após ouvir os comentários da companhia na teleconferência de resultados do 1T. Duas principais tendências de dados sustentam esse cenário: (1) a percepção de que a campanha de reposicionamento de tarifas chegou ao fim (ou está próxima disso), à medida que as quedas a/a nas tarifas desaceleram do 4T para o 1T. Os comentários da gestão sobre tarifas provavelmente mais estáveis a partir do 2T também ajudam nessa frente; e (2) o conjunto mais recente de dados de volumes transportados, que começou a se acumular de forma consistente à medida que os preços se tornaram mais competitivos, comprovando a microeconomia favorável da demanda de logística de grãos. Mais importante, o sólido escoamento de grãos do Brasil neste ano, particularmente em Mato Grosso, contribui para um viés positivo nas tendências de volumes à frente. Sabemos que os investidores ainda carecem de confiança na dinâmica de preços para o 2S e na magnitude das medidas de controle de capex da companhia, mas os números do 1T ajudaram a descartar preocupações adicionais com precificação.

O 1T ficou bastante em linha com nossas estimativas, mas a história continuou melhorando

Os resultados do 1T da Rumo foram mistos em relação às nossas estimativas. Em primeiro lugar, os volumes já haviam sido divulgados antes do release, e registramos um resultado sólido. Por um lado, as tarifas (principal fonte de ansiedade do mercado) vieram acima das nossas estimativas. Por outro lado, as margens ficaram ligeiramente abaixo das nossas expectativas, embora com alguma resiliência na Operação Norte. Adicionalmente, o capex acelerou t/t, mas permaneceu amplamente em linha com as expectativas do mercado para o ano completo. No conjunto, acreditamos que esses resultados não trouxeram grandes desvios em relação ao que o mercado esperava e, em perspectiva absoluta, sinalizam continuidade do progresso na agenda de crescimento sustentável e eficiente da companhia. Continuamos a gostar da tese da Rumo, embora o momentum de resultados no curto prazo não pareça particularmente promissor. Neste relatório, revisitamos vários tópicos-chave da tese da Rumo, incluindo volumes, perspectiva de safra, tarifas e competitividade, estratégia de alocação de capital, entre outros.

Destaques da teleconferência de resultados: perspectiva estável de preços e execução disciplinada dos projetos de expansão

A teleconferência de resultados da Rumo focou na estabilidade comercial para 2026 e na continuidade da execução dos projetos de expansão, enquanto a gestão forneceu informações adicionais sobre precificação, níveis de contratação e perspectiva de capex. A companhia reiterou que a precificação mais fraca observada no 1T estava totalmente alinhada com a estratégia de reposicionamento previamente comunicada, com os preços esperados para permanecer amplamente estáveis no 2T e com direcionamento ligeiramente positivo no 2S, apesar de ainda haver capacidade relevante de milho em aberto para comercialização. Além disso, foi mencionado que cerca de 50% da capacidade de grãos do 2S já foi vendida em níveis similares ao ano anterior, enquanto a gestão permanece construtiva em relação à demanda e à disponibilidade de milho. Em relação ao capex, a Rumo reiterou que os gastos de 2026 devem permanecer dentro do intervalo histórico, com investimentos mais concentrados no início do ano em função da execução da Fase 1 do projeto Lucas do Rio Verde, reforçando que não há investimentos comprometidos para a Fase 2 do projeto FMT neste ano. Por fim, outros tópicos discutidos incluíram ganhos contínuos de eficiência, maior inflação de frete rodoviário sustentando a competitividade ferroviária, hedge natural de diesel por meio de estruturas contratuais e as discussões em andamento sobre a Malha Sul, enquanto o processo de devolução da concessão da Malha Oeste avança.

Como ajustamos nossas estimativas?

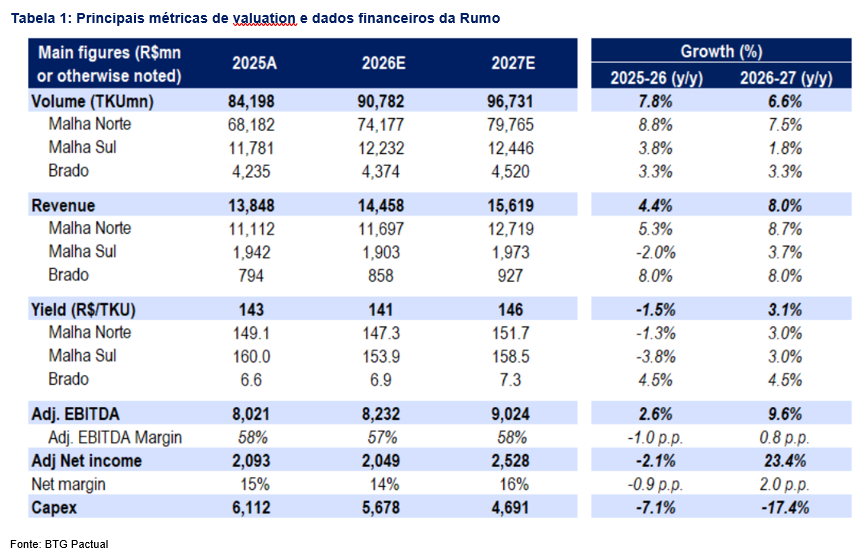

Estamos atualizando nosso modelo para incorporar os resultados do 1T, as tendências setoriais e as premissas macroeconômicas mais recentes da equipe de macroeconomia do BTG. Com isso, projetamos agora uma receita líquida de R$14,5 bilhões para 2026 e de R$15,6 bilhões para 2027 (vs. R$14,4 bilhões e R$15,2 bilhões anteriormente), sustentada por volumes sólidos de 90,8 bilhões de TKU para 2026 e 96,7 bilhões de TKU para 2027 (vs. 90,6 bilhões de TKU e 94,8 bilhões de TKU anteriormente), enquanto esperamos tarifas médias de R$141 em 2026 e R$146 em 2027 (vs. R$141 e R$145 anteriormente). Projetamos agora um EBITDA de R$8,2 bilhões para 2026 e R$9 bilhões para 2027 (vs. R$8,3 bilhões e R$9 bilhões anteriormente). Adicionalmente, não realizamos grandes alterações nas nossas estimativas de capex, que permanecem em R$5,7 bilhões para 2026 e R$4,7 bilhões para 2027. Por fim, projetamos um lucro líquido de R$2 bilhões para 2026 e R$2,5 bilhões para 2027 (vs. R$2,2 bilhões e R$2,8 bilhões anteriormente). Nosso preço-alvo permanece em R$23/ação (inalterado), e mantemos nossa recomendação de Compra.

Podem ter chegado ao ponto de exaustão nas discussões tarifárias...

Desde o ano passado, as discussões sobre precificação têm sido o principal catalisador do desempenho das ações da Rumo. Porém, em um cenário em que as tarifas superaram os níveis da NBA (melhor alternativa disponível), a companhia precisou reavaliar sua estratégia e reduzir os preços, gerando uma revisão relevante nas estimativas do mercado à época. Durante o trimestre, a companhia também destacou que, apesar da queda acentuada nas tarifas, esse período marcou o estágio final do processo de reposicionamento de preços, iniciado no 2T25. Essa afirmação, reiterada durante a teleconferência de resultados do 1T, representa um piso importante e um evento relevante de redução de risco para a narrativa de precificação. Ademais, uma indicação clara do posicionamento mais competitivo da Rumo pode ser observada não apenas nessa normalização da dinâmica de preços, mas também no desempenho recorde de volumes da companhia no acumulado do ano.

...enquanto os volumes devem ser o principal foco daqui em diante

Em primeiro lugar, vale destacar que no acumulado do ano os volumes da Rumo cresceram 22%, ritmo robusto sustentado principalmente por volumes sólidos de soja e fertilizantes. No entanto, os volumes de milho (21% dos volumes consolidados em 2025) permanecem uma preocupação relevante do mercado no curto prazo, especialmente à medida que o Brasil entra no período de colheita da segunda safra de milho ("safrinha"). Embora a companhia tenha reconhecido durante sua recente teleconferência de resultados que quase metade dos volumes do 2S26 já está contratada, acreditamos que o mercado deve permanecer um pouco ansioso em relação à parcela remanescente. Por fim, outro catalisador relevante para o crescimento futuro de volumes é a expansão dos investimentos em terminais da Rumo, tanto no interior (primeira fase do Lucas do Rio Verde, com início de operações previsto para o 3T) quanto nos portos (ramp-up do terminal STS11, em Santos).

O pior parece ter ficado para trás, mas ainda há algumas questões em aberto; mantemos Compra

Mais uma vez, acreditamos que os resultados recentes reforçam que as discussões sobre o cenário de precificação podem não mais ser o principal foco do mercado, como foram nos meses anteriores. Em nossa avaliação, esse tema foi amplamente esgotado e parece já estar incorporado no preço da ação, o que deve levar gradualmente os investidores a redirecionarem sua atenção para volumes e execução. Além disso, acreditamos que as expectativas em relação ao poder de precificação da companhia são atualmente bastante baixas e, em um cenário com gargalos logísticos mais apertados (o que deve ocorrer em algum momento), a tese de precificação pode apresentar upside adicional. Olhando à frente, ainda enxergamos algumas interrogações relevantes sobre o caso, incluindo: (i) o ambiente de contratação de grãos para o 2S26; (ii) a resolução do vencimento da concessão da Malha Oeste; (iii) as tendências gerais de tarifas e o cenário competitivo; e (iv) as discussões sobre as tendências de capex e a alocação mais ampla de capital. Embora essas incertezas possam moderar o sentimento dos investidores no curto prazo, continuamos a acreditar que RAIL representa uma das teses de crescimento ag-enabling mais atrativas para o LP, atualmente negociada com um valuation descontado de 7x EV/EBITDA26.