Rumo (RAIL3): Resultados do 1T26

Ver Relatório CompletoResultados do 1T26

Resultados do 1T vieram praticamente em linha

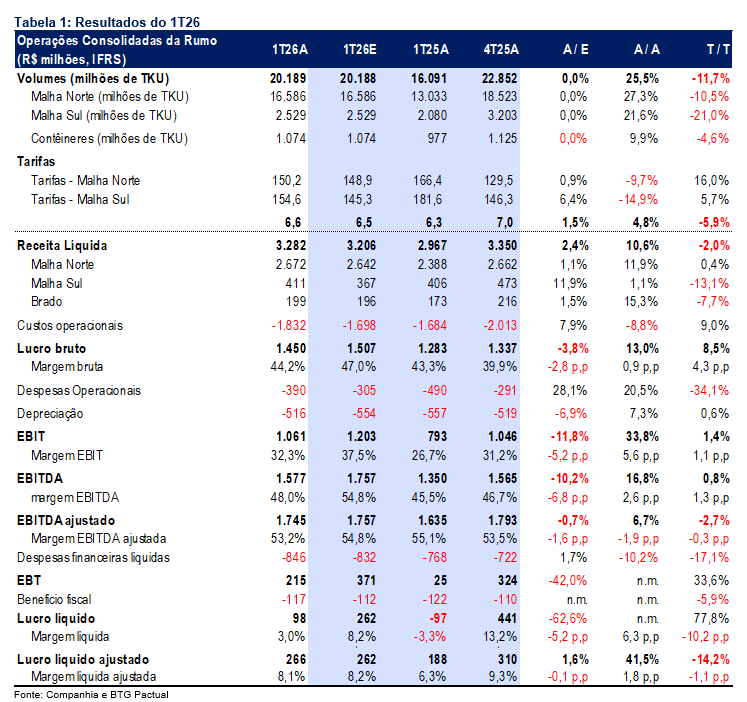

Os resultados da Rumo no 1T vieram amplamente em linha com as nossas estimativas e sem grandes surpresas. O principal destaque positivo do trimestre, o volume transportado recorde de 20,2 bilhões de TKU, já havia sido previamente divulgado. Em termos de capacidade de precificação, o mercado já esperava uma queda relevante a/a, dada a estratégia da companhia de reposicionamento competitivo frente a outras soluções logísticas. Ainda assim, as tarifas vieram melhores que o esperado, com queda de 9,6% a/a frente à nossa estimativa de -11,2%. No corredor Norte, a queda foi de 9,7% a/a, também melhor que nossa projeção. Esse efeito positivo, no entanto, foi compensado por margens ligeiramente mais fracas. A margem EBITDA ajustada foi de 53%, abaixo dos 55% esperados, impactada por impairment não caixa na Malha Sul.

Resultados mistos, com tarifas melhores e margens mais fracas

A receita líquida atingiu R$3,3 bilhões, alta de 11% a/a e 2% acima da estimativa, refletindo preços menos pressionados que o antecipado. O EBITDA reportado foi de R$1,6 bilhão, impactado por R$168 milhões em itens não caixa, principalmente relacionados a impairment na Malha Sul. Ajustando por esses efeitos, o EBITDA foi de R$1,7 bilhão, em linha com a estimativa, com margem de 53%, abaixo dos 55% do 1T25 e da nossa projeção. O lucro líquido ajustado foi de R$266 milhões, acima dos R$188 milhões no 1T25 e em linha com nossa estimativa de R$262 milhões.

Volumes fortes e tarifas melhores que o esperado

Os volumes cresceram 26% a/a, alcançando 20,2 bilhões de TKU. Na operação Norte, o volume avançou 27% a/a para 16,6 bilhões de TKU, impulsionado por volumes agrícolas, especialmente soja e fertilizantes, e também por volumes industriais. As tarifas caíram 10% a/a, ainda melhor que o esperado, refletindo o fim do ciclo de reposicionamento competitivo iniciado no 2T25. Na operação Sul, os volumes cresceram 22% a/a, enquanto as tarifas caíram 15% a/a. A margem EBITDA ajustada foi de 58% no Norte, queda de 3,4 p.p. a/a, e de 34% no Sul, alta de 2,8 p.p. a/a.

Capex e alavancagem aumentam t/t

O capex totalizou R$1,8 bilhão no trimestre, em linha com o 1T25, com R$533 milhões em capex recorrente, R$912 milhões em expansão e R$329 milhões relacionados ao projeto Lucas do Rio Verde. A companhia destacou o avanço da expansão no Norte e a continuidade dos investimentos na Malha Sul, com a primeira fase do projeto Lucas do Rio Verde prevista para iniciar operações no 3T26. A dívida líquida atingiu R$17,0 bilhões, ante R$15,5 bilhões no trimestre anterior, com alavancagem de 2,1x dívida líquida/EBITDA, acima dos 1,9x no 4T.

Foco nos impactos do cenário global

Os resultados reforçam um cenário misto, com melhora em preços e pressão em margens. Acreditamos que o mercado tende a focar mais no primeiro ponto. À frente, os principais fatores a monitorar incluem impactos do conflito no Oriente Médio sobre volumes, especialmente segunda safra do milho, dinâmica de preços e competitividade frente ao transporte rodoviário, além de potenciais pressões em custos de combustível. Também aguardamos atualizações sobre o processo da Malha Sul e negociações com o poder concedente. Reiteramos nossa visão positiva para a Rumo, negociando a aproximadamente 7x EV/EBITDA 2026, com a perspectiva de que o pior em termos de preços já ficou para trás.