Rumo (RAIL3): Resultados do 4T25

Ver Relatório CompletoResultados do 4T25

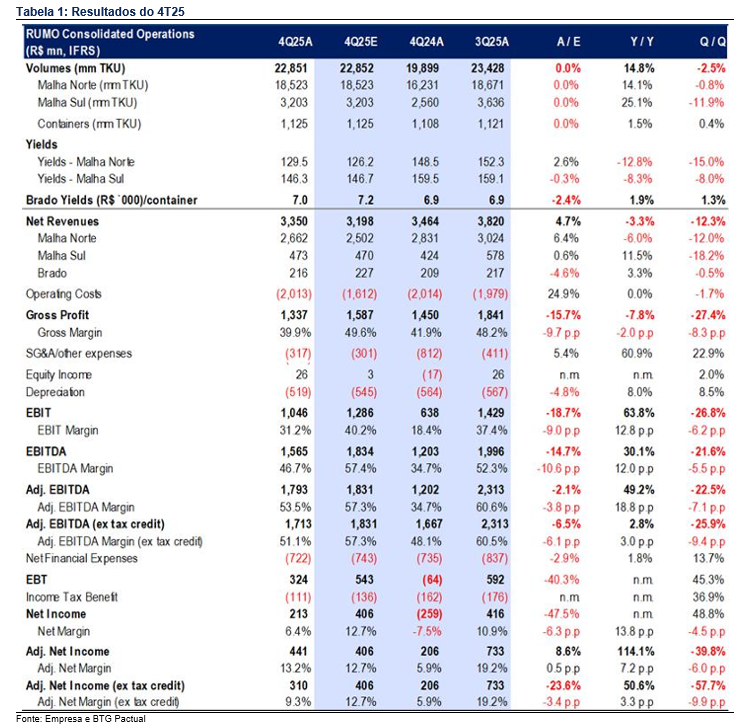

Resultados do 4T25; reajuste de preços continua, mas o pior parece ter ficado para trás

Visão rápida: Após a divulgação de volumes fortes em dezembro, a atenção do mercado voltou-se imediatamente para a dinâmica de preços, tema que pressionou as ações no 3T. O piso das expectativas era tão baixo que a queda de 13% a/a nas tarifas da malha Norte acabou sendo ligeiramente melhor do que o temido. Ainda assim, entendemos que o debate sobre preços não está encerrado, especialmente porque a companhia não forneceu guidance para 2026, o que sugere possíveis comentários adicionais na teleconferência. Em termos de eficiência, o 4T também foi um pouco mais fraco; os volumes foram bons, mas não ao longo de todo o trimestre, o que levou a uma queda de 6,1 p.p. na margem EBITDA ajustada em relação as nossas estimativas, com o EBITDA abaixo do guidance de 2025. Em nossa última atualização, destacamos que a companhia atravessava um ponto de inflexão entre reajuste estratégico de preços e priorização de capex. O 4T pode ter marcado o período mais desafiador desse processo. Enxergamos uma companhia mais disciplinada e competitiva à frente, mas reconhecemos que o mercado ainda pode levar tempo para precificar esse cenário.

Resultados do 4T abaixo do esperado; margens mais fracas apesar de tarifas melhores que as expectativas

Os resultados do 4T foram mistos, com receita acima das nossas estimativas, mas margens abaixo. A receita total atingiu R$3,4 bilhões, queda de 3% a/a e 5% acima da nossa projeção, refletindo tarifas maiores em relação as nossas expectativas. O EBITDA reportado somou R$1,6 bilhão, impactado por R$228 milhões em itens não caixa, principalmente provisões de impairment na Malha Sul, em linha com trimestres anteriores. Houve ainda reconhecimento de R$80 milhões em créditos tributários. Ajustando esses efeitos, estimamos EBITDA ajustado de R$1,7 bilhão, 7% abaixo da nossa estimativa, com margem de 51%, frente a 48% no 4T24 e 57% projetados pela nossa equipe. O lucro líquido foi de R$213 milhões, também impactado por itens não recorrentes; ajustado, o lucro líquido ficou em R$310 milhões, vs R$206 milhões no 4T24.

Volumes fortes para um 4T; tarifas não tão fracas quanto o esperado

Os volumes foram robustos para um quarto trimestre em termos históricos. Na operação Norte, os volumes cresceram 14% a/a, atingindo 18,5 bilhões de TKUs, apoiados por forte desempenho agrícola, alta de 14%, refletindo efeitos de carregamento da safra de soja, além de volumes industriais sólidos, alta de 16%. As tarifas da malha Norte recuaram 13% a/a, ligeiramente melhores que nossa expectativa de -15%, evidenciando a continuidade da estratégia de ajuste de preços para preservação de participação de mercado. Na operação Sul, os volumes avançaram 25% a/a, beneficiados por ambiente mais normalizado após as enchentes de 2024, enquanto as tarifas caíram 8% a/a. A margem EBITDA ajustada no Norte atingiu 58%, alta de 4 p.p. a/a, enquanto no Sul ficou em 44%, alta de 25 p.p. a/a, refletindo recuperação de volumes e impacto das iniciativas de preço.

Capex e alavancagem estáveis na margem

O capex totalizou R$1,5 bilhão no trimestre, em linha com o 3T25 e abaixo dos R$1,9 bilhão do 4T24. O montante se dividiu em capex recorrente de R$490 milhões, capex de expansão de R$346 milhões e capex de expansão do projeto Lucas do Rio Verde de R$627 milhões. A companhia destacou padrão sazonal típico de desembolso e informou que a primeira fase do projeto Lucas do Rio Verde atingiu cerca de 80% de conclusão ao final de 2025. A dívida líquida foi de R$15,5 bilhões, ante R$14,9 bilhões no 3T, com alavancagem estável em 1,9x dívida líquida/EBITDA.

Resultados mistos; foco total nas tarifas

O conjunto foi misto, com viés levemente negativo devido às margens mais fracas, ainda que as tarifas tenham sido melhores que o esperado. A companhia praticamente atingiu o piso do guidance de EBITDA de 2025, sustentada por volumes de 84 bilhões de TKUs e melhora de margens operacionais, refletindo capacidade de execução da agenda de eficiência. O capex anual fechou em R$6,1 bilhões, no ponto médio do guidance. Não houve guidance formal para 2026. À frente, os principais pontos de monitoramento incluem: tendências das tarifas ao longo de 2026; evolução da safra de milho e comercialização de soja; ritmo e priorização de capex; e atualizações regulatórias envolvendo Malha Oeste e Malha Sul. Mantemos recomendação de COMPRA para a Rumo, pois entendemos que boa parte da fraqueza operacional já está refletida no preço, com a ação negociando a 6,5x EV/EBITDA 2026.