Rumo (RAIL3): Uma boa forma de começar o ano

Ver Relatório CompletoUma boa forma de começar o ano

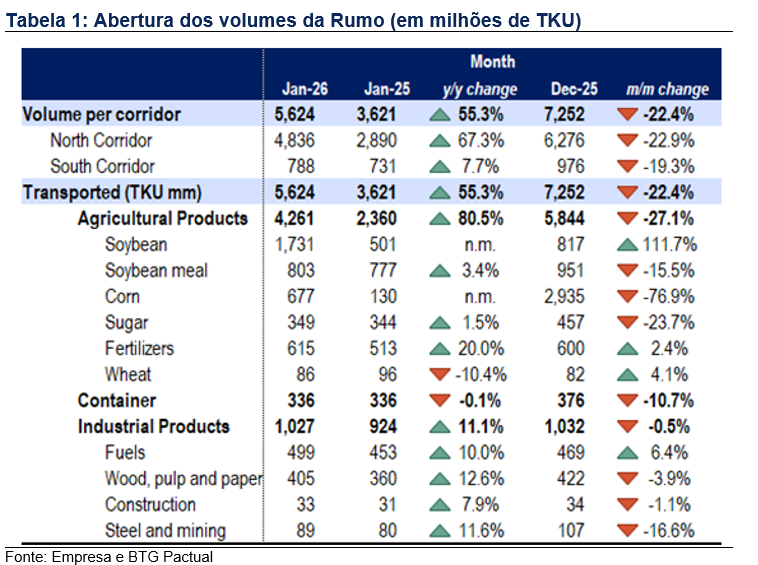

Volumes fortes em janeiro; total de 5,6 bilhões de TKU

A Rumo divulgou seus volumes de janeiro, que vemos como um início forte para o ano. O volume total reportado alcançou 5,6 bilhões de TKU (+55% a/a; -22% m/m). Apesar da queda sequencial, o resultado ficou bem acima do que normalmente se espera para janeiro, um mês sazonalmente mais fraco. Entendemos que o principal catalisador foi o Corredor Norte, que entregou crescimento sólido nos três principais produtos (soja, farelo de soja e milho). No geral, avaliamos essa divulgação de volumes como mais uma evidência da resiliência da participação de mercado da Rumo, mesmo em meio aos ajustes em sua estratégia comercial. Além disso, o dado contribui para uma perspectiva de redução de riscos da tese para o ano, reforçando a confiança no momento operacional da companhia. A seguir, trazemos mais detalhes sobre os volumes de janeiro da Rumo.

Desempenho sólido no Corredor Norte, impulsionado por grãos

Os volumes totais do sistema atingiram 5,6 bilhões de TKU (+55% a/a; -22% m/m), um resultado forte para janeiro, considerando a sazonalidade mais fraca do mês. Esses números implicam que os volumes médios diários caíram m/m para aproximadamente 181 milhões de TKU/dia (ante aproximadamente 234 milhões em dezembro), o que sugere que a companhia não operou próxima da capacidade máxima, refletindo em grande parte uma atividade de manutenção maior, tipicamente concentrada em janeiro. Por ativo, o Corredor Norte registrou volumes de 4,8 bilhões de TKU (+67% a/a; -23% m/m), com grãos permanecendo como o principal vetor. No mês, o corredor transportou 2,4 bilhões de TKU de soja mais farelo de soja (acima de 100% a/a) e 468 milhões de TKU de milho (versus 36 milhões de TKU no ano passado). Enquanto isso, o Corredor Sul entregou 584 milhões de TKU (+9% a/a), indicando uma performance mais normalizada.

Um dado de volumes que ajuda, mas margens e alocação de capital seguem como principais pontos de atenção

Além disso, notamos que níveis mais elevados de estoques de grãos, combinados com um dólar mais fraco, mudaram a dinâmica de comercialização na direção do fim de 2025 e do início de 2026. Essas tendências, junto com os volumes fortes da safra do ano passado, resultaram em um carrego maior para a temporada atual. Ainda assim, vemos os dados atuais de volume como positivos para a Rumo, já que a companhia conseguiu sustentar sua participação de mercado apesar dos ajustes recentes de preços. Olhando à frente, acreditamos que a continuidade de tendências positivas de volumes na comparação sequencial pode reduzir o risco do cenário de volumes da companhia para o ano, especialmente quando combinada com a estratégia da Rumo de contratar volumes take-or-pay (ToP) maiores em relação a 2025. Nesse contexto, e com volumes mais fortes, esperamos que o foco do investidor permaneça na execução, especialmente nas iniciativas de eficiência de custos e na disciplina de capex. Assim, reiteramos nossa recomendação de compra, com RAIL negociando a 6,5x EV/EBITDA 2026.