Rumo (RAIL3): Volumes sólidos

Ver Relatório CompletoVolumes sólidos

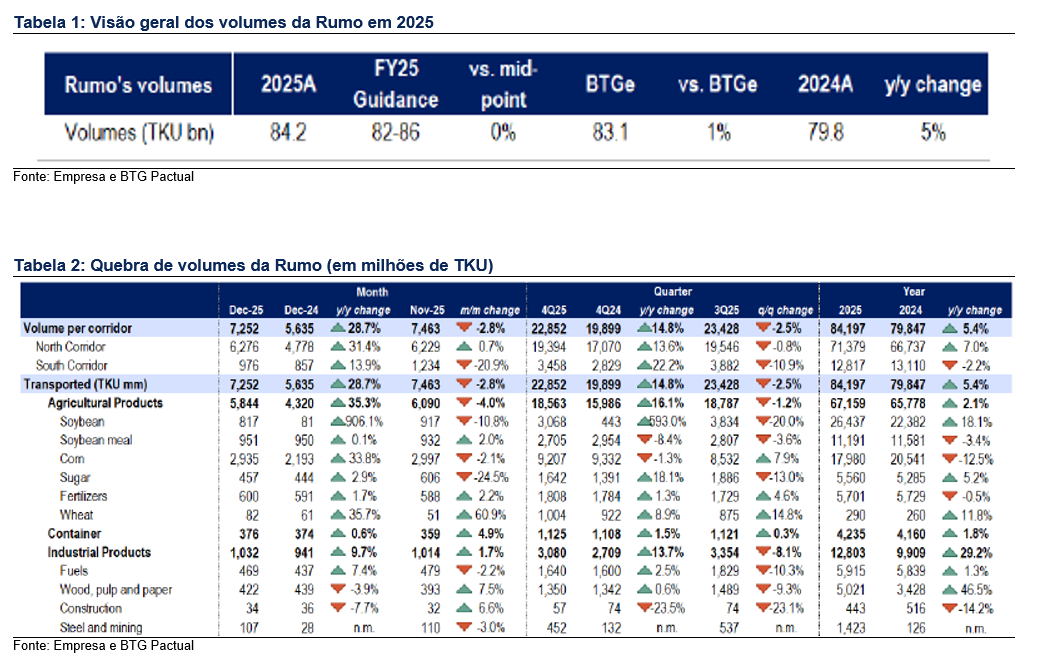

Rumo divulga o maior volume já registrado em dezembro: 7,3 bilhões de TKU no total

Na última sexta-feira, a Rumo divulgou seus volumes de dezembro, totalizando 7,3 bilhões de TKU (+29% a/a), reforçando um resultado forte, impulsionado principalmente por volumes sólidos de grãos. No trimestre, os volumes da Rumo atingiram 22,9 bilhões de TKU, acima da estimativa do BTG de 21,8 bilhões de TKU, trazendo um viés altista para os resultados do 4T. Além disso, a companhia encerrou o ano com volumes totais de aproximadamente 84 bilhões de TKU, entregando efetivamente o ponto médio do guidance e acima da nossa estimativa de cerca de 83 bilhões de TKU. No geral, avaliamos esse volume mais forte como favorável para os resultados do 4T, pois acreditamos que aumenta a probabilidade de a companhia alcançar o limite inferior do guidance de EBITDA por meio de expansão de margens, apesar de um ambiente de preços ainda desafiador. Assim, reiteramos nossa recomendação de compra para a Rumo.

Volumes: resultado forte na operação do Norte

Os volumes do corredor Norte alcançaram 6,3 bilhões de TKU (+31% a/a, +1% t/t), com milho e soja (incluindo farelo de soja) estáveis t/t. Os volumes do corredor Sul totalizaram 976 milhões de TKU (+14% a/a, -21% t/t), refletindo níveis normalizados após a recuperação das severas enchentes que atingiram o Sul do Brasil em 2024. No 4T, os volumes consolidados somaram 22,9 bilhões de TKU (+15% a/a; -3% t/t), com a companhia já operando volumes e mix de produtos (soja, farelo de soja e milho) historicamente diferentes de um quarto trimestre típico, refletindo a dinâmica distinta de contratação e o ciclo de safra observado no último ano. Por fim, vale destacar que os volumes de dezembro se beneficiaram de uma combinação de fatores: (i) dinâmica do mercado spot, com o Brasil exportando mais grãos do que o usual para o mês; (ii) a Rumo provavelmente adotou uma estratégia de preços mais agressiva e ganhou participação de mercado; e (iii) ao escolher a colheita da soja no sistema mais tardiamente no ano, a companhia conseguiu capturar volumes que normalmente não movimenta no fim do ano.

Um breve resumo de 2025

Em relação aos volumes de 2025, a companhia encerrou o ano com 84 bilhões de TKU, no meio do intervalo de guidance. O último ano foi relativamente atípico para a Rumo em termos de volumes. Começou com volumes contratados take-or-pay abaixo do usual no início do ano, deixando a companhia mais exposta a volumes spot do que a média histórica. Além disso, a colheita foi impactada por chuvas intensas no início do ano, o que enfraqueceu os volumes do primeiro semestre, mas foi compensado por um segundo semestre mais forte do que o usual. Também reconhecemos os esforços da Rumo em ajustes de preços, especialmente na segunda metade do ano, com o objetivo de defender participação de mercado em um cenário mais desafiador para tarifas.

O que esperar de 2026?

Primeiro, esperamos que uma postura estratégica semelhante seja mantida, com a companhia continuando a implementar ajustes adicionais de preços para preservar competitividade, enquanto o sistema ainda não está totalmente pressionado em termos de tarifas. Ainda assim, destacamos que diversas adições relevantes de capacidade da Rumo devem entrar em operação ao longo do ano, incluindo: (i) a joint venture com a COFCO no terminal STS11; (ii) a conclusão da primeira fase do projeto Lucas do Rio Verde; e (iii) outros investimentos em andamento no Porto de Santos e em terminais do interior. No conjunto, conforme discutido em nossa atualização recente de modelo, também incorporamos uma safra mais fraca, com Mato Grosso reduzindo a produção de soja e milho em 5% e 2%, respectivamente, mas ainda assim esperamos que os volumes da Rumo alcancem 89 bilhões de TKU ao final de 2026.

Momentum de resultados de curto prazo mais fraco amplamente precificado; reiteramos compra

No geral, acreditamos que a combinação de preços mais fracos — compensados por volumes mais fortes e expansão de margens — deve persistir nos próximos trimestres, com a capacidade de execução da agenda de eficiência permanecendo como foco central para os investidores. Além disso, entendemos que as ações da Rumo já passaram por uma redução de múltiplos em relação a outros nomes de infraestrutura, refletindo a redução da visibilidade de resultados no curto prazo, impulsionada principalmente por tarifas mais fracas. Esse desempenho inferior do papel, combinado com a entrada de dois novos investidores estratégicos na base acionária da Cosan e com a ação negociando a 6x EV/EBITDA 2026, nos parece uma assimetria favorável ignorar para investidores com horizonte de longo prazo.