Trade Idea - Reinvestimento Tesouro IPCA+ 2026

Ver Relatório CompletoResumo estratégico

- As taxas de juros reais estão em um patamar bem acima da média histórica e, consequentemente, taxas elevadas para ativos de crédito privado.

- A estratégia de reinvestimento – venda de um título curto para se “travar” em papel mais longo – traz dois benefícios ao investidor: (i) a segurança de obter um juro real elevado por um período mais longo; e (ii) a possibilidade de maximizar ganhos de capital se a conjuntura permitir.

- A venda antecipada do Tesouro IPCA+2026 para a execução dessa estratégia faz sentido devido ao baixo deságio na operação.

- O risco da estratégia de reinvestimento é o aumento do risco de mercado. Dado o balanço de riscos atual, entendemos que os títulos intermediários e longos são os que mais fazem sentido para fins de reinvestimento (duration de 4 a 7 anos).

Contexto macroeconômico atual

O cenário macro segue adicionando novos vetores de risco para os ativos domésticos, principalmente ao sinalizar uma deterioração mais persistente da inflação brasileira, tanto em nível quanto em composição, exigindo uma postura ainda mais hawkish do Banco Central. A forte alta da inflação de alimentos no domicílio reflete, em grande medida, a elevação expressiva dos fertilizantes e os efeitos secundários do choque do petróleo no 1T26, com impacto sobre os custos de frete. Adicionalmente, o risco de um “Super El Niño” no segundo semestre pode manter os preços de alimentos pressionados por mais tempo.

Em tese, esse quadro poderia ser parcialmente compensado pela desinflação de componentes menos expostos a choques externos, como serviços. No entanto, isso ainda não ocorre, dado que a atividade doméstica segue mais resiliente do que o esperado para o atual nível de juros. A força da demanda no 1T26 apareceu não apenas nos dados recentes de PIB, mas também em sinais de que o 2T26 deverá continuar com mercado de trabalho aquecido, desemprego baixo e salários reais elevados. Outro ponto de atenção é o câmbio. O movimento de apreciação do real perdeu força em maio, com depreciação de cerca de 1,6% da moeda.

Ademais, a queda do petróleo e o momento mais favorável para ativos de growth no exterior podem reduzir o fluxo para economias mais expostas a commodities. Além disso, a aproximação das eleições presidenciais, em um ambiente de elevada incerteza, tende a aumentar a volatilidade cambial. A combinação entre choques de oferta externos, atividade doméstica mais resiliente e possível depreciação cambial torna a continuidade do ciclo de cortes de juros bem mais desafiadora. Nesse contexto, o Copom deve adotar um tom mais cauteloso na próxima reunião, em 17 de junho, sinalizando que o ciclo de flexibilização monetária, caso ainda haja espaço para prosseguir, pode ser interrompido para que o Comitê ganhe tempo diante de um cenário mais adverso. Em resumo, estamos menos construtivos com o risco doméstico no curto prazo, embora ainda enxerguemos prêmios relevantes nos vértices mais longos e, por isso, não tenhamos migrado para uma postura neutra em inflação. Ainda assim, do ponto de vista tático, o momento é de possível desancoragem das expectativas, postura monetária mais cautelosa e incerteza eleitoral mais elevada.

O que é o risco de reinvestimento?

É muito comum os investidores de renda fixa falarem sobre os riscos de mercado, crédito e liquidez. No entanto, há um quarto risco que não pode ser negligenciado: o risco de reinvestimento. Para os investidores de renda fixa, o risco de reinvestimento é a impossibilidade de reinvestir o dinheiro em condições iguais ou melhores do que as atuais. Por exemplo, quando você adquire um título que paga IPCA+7,5% ao ano e, no vencimento, o mercado paga apenas IPCA+5,0% em um papel similar, não é uma tarefa trivial conseguir manter os ganhos nos níveis anteriores. Isso pode até ser possível, porém será necessário tomar mais risco (ex. baixar a régua de crédito e/ou adquirir papéis mais longos).

Por que vale a pena mitigar esse risco agora?

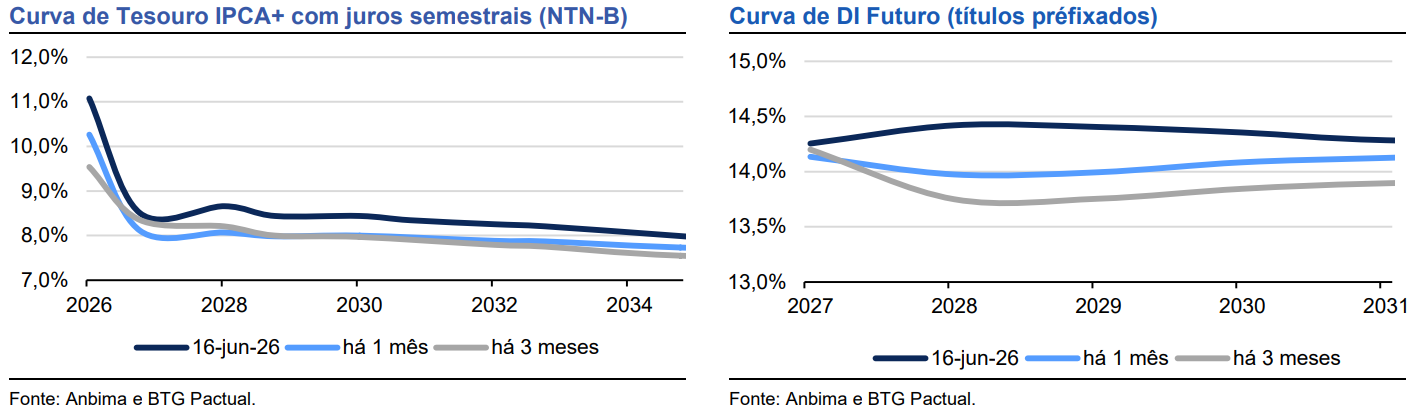

O cenário fiscal ainda desafiador, a incerteza eleitoral e um ciclo de corte das taxas de juros em um ritmo mais complexo, tem promovido uma abertura das taxas dos títulos médios e longos no Brasil. Os juros reais ofertados por um Tesouro IPCA+ (NTN-B) 2032, por exemplo, estão próximos de IPCA+8,0%, atingindo os maiores juros reais registrados em mais de 17 anos (sendo comparados aos patamares vistos pela última vez no final de 2008) e bem acima do juro real neutro de 5,0%. Olhando o formato atual da curva de juros e o cenário econômico, pode parecer contraintuitivo vender um título mais curto antes do vencimento para comprar um papel mais longo. No entanto, a principal vantagem de fazer esse movimento agora é mitigar o risco de reinvestimento. Ou seja, ao se “travar” em uma taxa elevada, o investidor tem dois benefícios: (i) a segurança de conseguir receber um juro real bem acima da média histórica por um período mais longo e (ii) a possibilidade de maximizar ganhos de capital quando a conjuntura permitir.

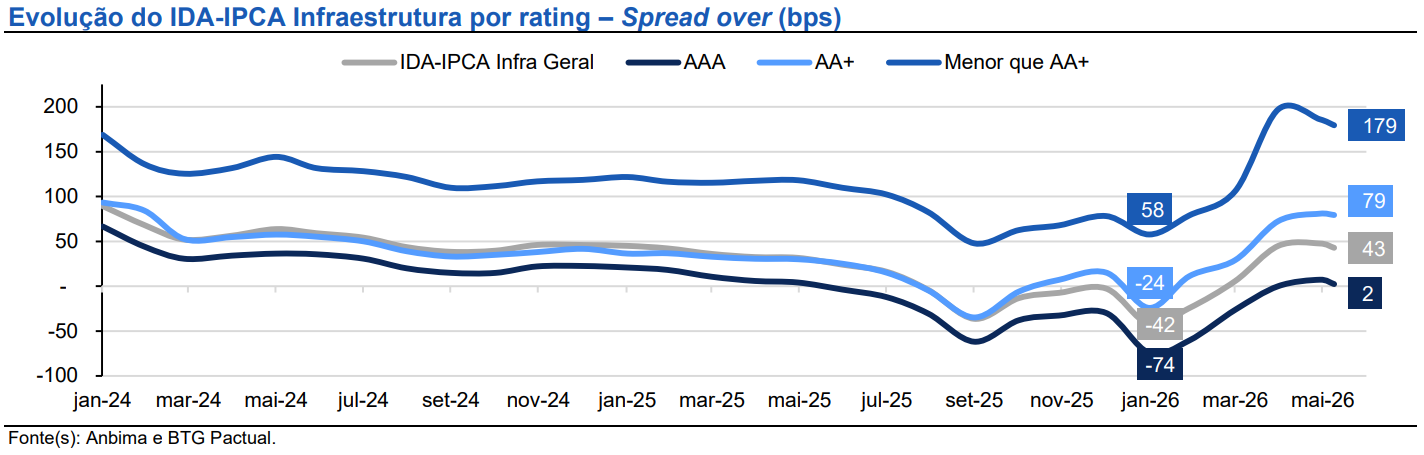

Em nosso relatório sobre o cenário de crédito publicado em maio “Janela de oportunidade à frente” (leia aqui), mencionamos que se por um lado a sequência de eventos de crédito que estressaram o mercado nos últimos meses desencadeou um sentimento de maior aversão ao risco em ativos de crédito privado, por outro também criou uma janela de oportunidade para captura de prêmios interessantes em empresas de alta qualidade creditícia. Após uma expressiva compressão dos spreads no início do ano, o mercado observou uma abertura generalizado desses prêmios. Esse movimento foi impulsionado pelo elevado volume de resgates nos fundos de crédito privado e por um fluxo majoritariamente vendedor no mercado secundário, liderado pelo investidor de varejo. Como consequência, o patamar atual de spreads dos ativos incentivados retornou para patamares positivos.

Essa variação decorre especialmente de um fator técnico – o forte fluxo de saídas nos fundos isentos ao longo dos últimos meses – e não de uma deterioração estrutural ou de crédito em larga escala. Diante desse cenário, mesmo emissores classificados como high grade (AAA ou AA+), que possuem baixo risco de crédito e pertencem a setores defensivos com alta previsibilidade e resiliência (como energia e saneamento), viram seus prêmios de risco se elevar, sem que houvesse qualquer piora em suas métricas financeiras e fundamentos operacionais.

Sugestão de realocação

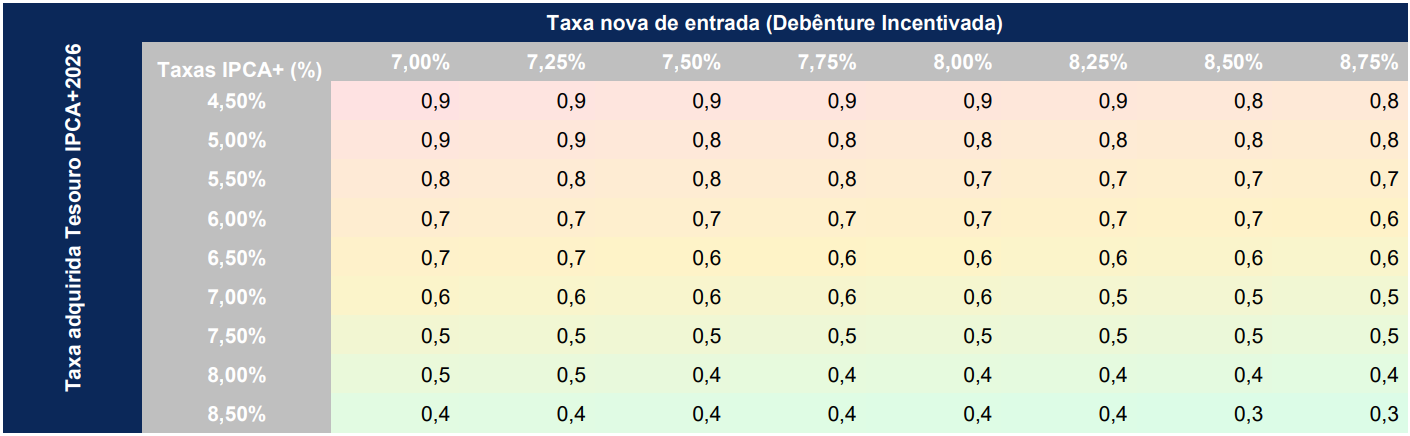

Para os investidores que possuem o título público Tesouro IPCA+ 2026, o ativo vencerá no dia 15 de agosto de 2026 e, portanto, com uma duration atual próxima de 0,2 anos. Dessa forma, como o vencimento do ativo está próximo e sua duration é mais curta, um eventual resgate antecipado nesse momento até poderia causar um leve deságio na posição do investidor – tendo em vista a recente abertura da curva de juros futuros mencionada acima – porém de baixa magnitude e com rápida capacidade de recuperação. Considerando um intervalo de títulos do Tesouro IPCA+2026 à diferentes taxas adquiridas, variando, por exemplo, entre IPCA+4,5% e IPCA+8,5%, o nível de deságio atual ficaria, aproximadamente, entre 1,0% e 0,4%, respectivamente. Tendo em vista o baixo deságio, se considerarmos a realocação em algum ativo de crédito privado como uma debênture incentivada, por exemplo, com retornos entre IPCA+7,0% e IPCA+8,75%, bem como uma inflação implícita atual próxima de 5,0% (Anbima) para um ano, seria possível obter um retorno nominal entre 12% e 14% no ano, o que recuperaria o leve deságio do resgate antecipado do título em cerca de um mês – já considerando o benefício tributário da isenção de IR para pessoa física.

Tempo de recuperação (meses) x Taxa de reinvestimento da Debênture Incentivada

Fonte(s): Anbima (17-jun-26) e BTG Pactual

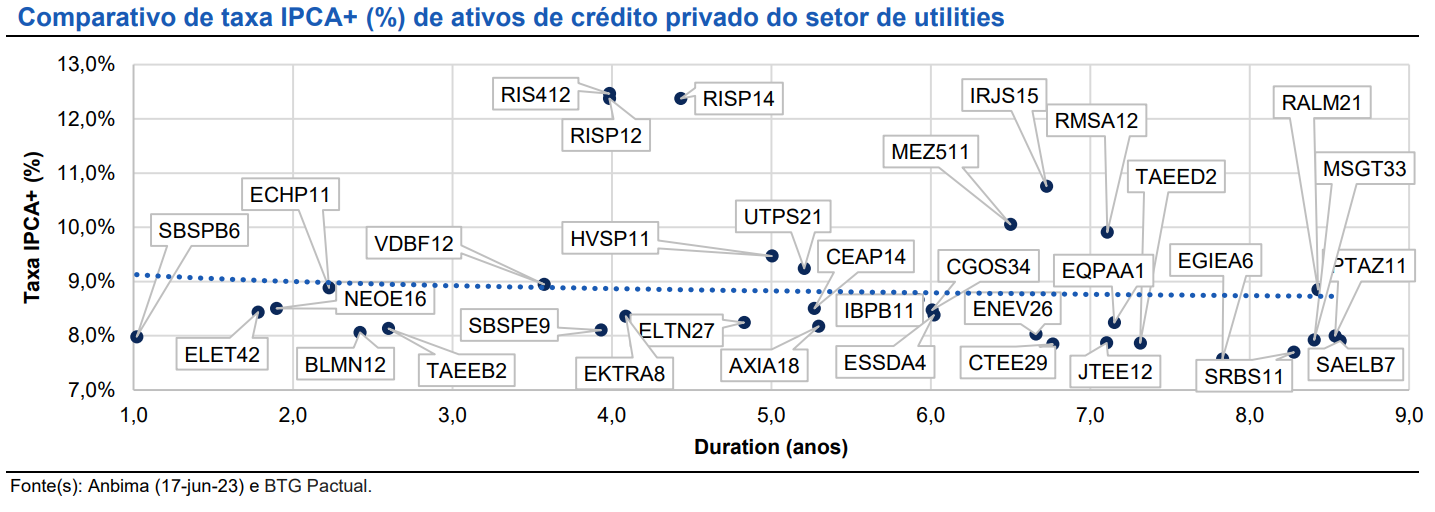

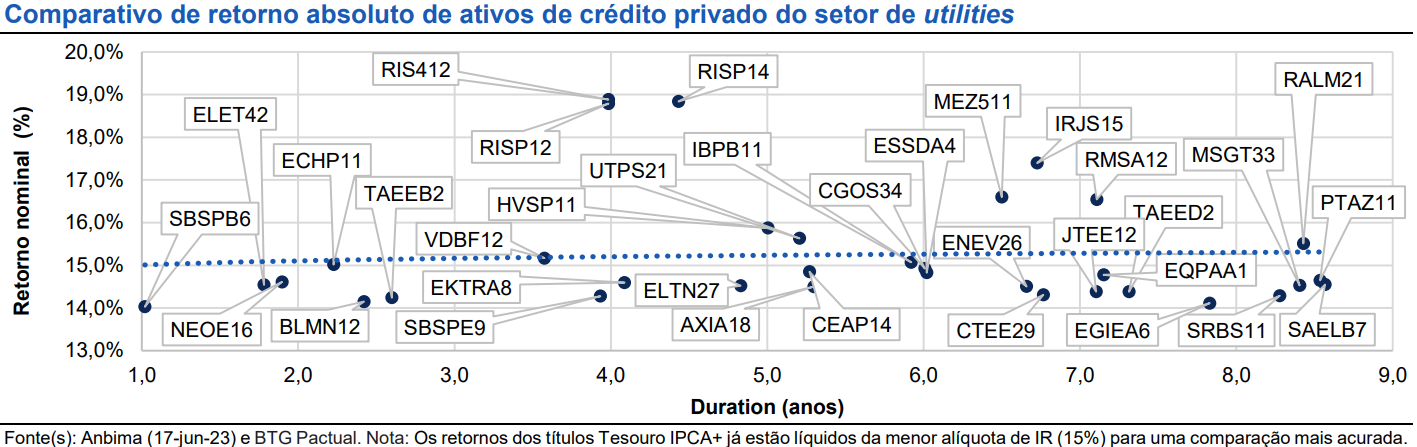

A recuperação do deságio além de ser rápida, mitigaria o risco de reinvestimento mencionado acima e manteria baixo o risco da carteira por um período mais prolongado, devido à (i) alocação em um ativo a níveis de taxa e spread atualmente favoráveis, permitindo retornos nominais relevantes; (ii) investimento em setores resilientes e mais defensivos sob a ótica de crédito (ex. energia e saneamento), especialmente em emissores high grade; (iii) alongamento da posição com uma nova duration média entre 3 e 5 anos; (iv) proteção contra à inflação, com manutenção dessa parcela da carteira atrelada ao IPCA; e (v) isenção de IR para pessoa física da debênture incentivada. Com relação especificamente ao setor de utilities e o motivo pela sua escolha, decorre principalmente das características favoráveis e defensivas que esse setor pode proporcionar ao investidor.

No segmento de energia (principalmente hidrelétrica), muitos ativos operam com contratos de longo prazo e corrigidos pelo IPCA, receitas reguladas ou perfil de demanda relativamente estável, o que permite boa previsibilidade de receitas. Além disso, é um setor regulado e de serviço essencial para população, o que costuma reduzir a probabilidade de ruptura abrupta de demanda ou obsolescência do negócio. Dessa forma, as companhias do setor conseguem ter maior recorrência de geração de caixa, especialmente em transmissão e distribuição, no qual o fluxo de caixa tende a ser mais previsível e contratual. Ademais, empresas do setor geralmente têm acesso frequente ao mercado de capitais, base de ativos robusta e boa capacidade de funding, o que auxilia na liquidez das empresas.

Já no setor de saneamento, algumas características são bem parecidas com o setor de energia e favoráveis para o crédito, como a essencialidade desse serviço para a população e, consequentemente, maior previsibilidade de fluxo de caixa, visto que água e esgoto são serviços com demanda estruturalmente estável, com baixa sensibilidade a ciclos econômicos mais adversos (demanda inelástica). De forma análoga ao setor de energia, o setor de saneamento também possui um arcabouço regulatório sólido, com contratos de concessão de longo prazo e revisões tarifárias e reajustadas pela inflação, assegurados e com respaldado regulatório do Marco Legal do Saneamento (Lei 14.026/20), que impõe metas de universalização até 2033. Na medida que os projetos dentro das concessões vão amadurecendo, a necessidade de investimentos reduz consideravelmente, o que conjuntamente de uma demanda estável, permite geração mais expressiva de fluxo de caixa.

Usando como preferência algumas debêntures incentivadas e CRAs com ratings de crédito elevados entre AA, AA+ e AAA (baixo risco), podemos ver que a diferença de retorno absoluto anual entre ativos de crédito privado e títulos públicos é bastante expressiva. Uma vez que títulos do governo não são isentos de IR, para melhor compreensão e uma comparação mais precisa, descontamos do retorno desses três títulos do governo a menor alíquota de IR (15%), para igualar às condições de retorno dos ativos de crédito privado (já isentos de IR para pessoa física).