Trend Insights: Sazonalidade do Ibovespa e as estatísticas de julho: consistência histórica e menor dispersão

Ver Relatório CompletoIbovespa em 2026: desempenho positivo, mas com perda de força no 2º trimestre

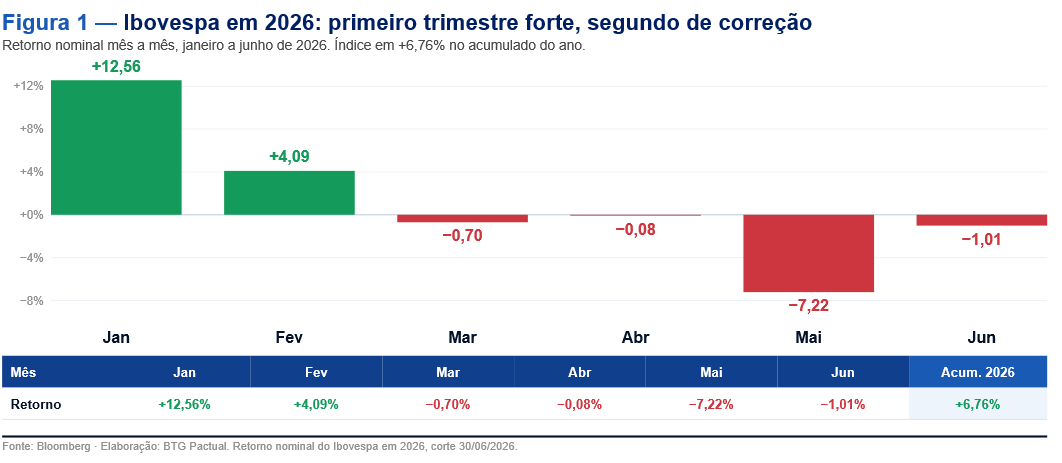

O Ibovespa encerrou o primeiro semestre de 2026 com desempenho positivo, mas com uma trajetória irregular. Após um início de ano robusto, sustentado pelas altas de janeiro e fevereiro, o índice perdeu força no segundo trimestre, em um movimento de consolidação e devolução parcial dos ganhos acumulados. Nesse contexto, julho ganha relevância não apenas por marcar o início do terceiro trimestre, mas também por apresentar um histórico estatístico favorável dentro do calendário do índice.

A análise de sazonalidade busca identificar padrões recorrentes de comportamento do mercado ao longo do tempo, avaliando se determinados meses, trimestres ou janelas do calendário apresentam viés estatístico mais positivo ou negativo. Embora não tenha caráter preditivo isolado, esse tipo de estudo funciona como uma ferramenta complementar para contextualizar o momento atual, comparar o desempenho recente com o comportamento histórico e calibrar melhor o balanço entre risco e retorno esperado.

Com dados fechados até junho, o Ibovespa acumula alta de 6,76% em 2026. O índice começou o ano com ganhos expressivos, avançando 12,56% em janeiro e 4,09% em fevereiro, antes de perder força em março, com queda de 0,70%.

No segundo trimestre, o movimento foi de consolidação. O mês de abril ficou praticamente estável, com queda de 0,08%, enquanto maio e junho recuaram 7,22% e 1,01%, respectivamente.

Esse comportamento reforça a importância de observar julho dentro de uma perspectiva estatística mais ampla. Mais do que antecipar um movimento específico, o objetivo do estudo é avaliar se o histórico do mês sugere um ambiente sazonalmente mais favorável para o início do terceiro trimestre, especialmente após a perda de força observada ao longo do segundo trimestre.

Julho no Ibovespa: histórico favorável e menor dispersão dos retornos

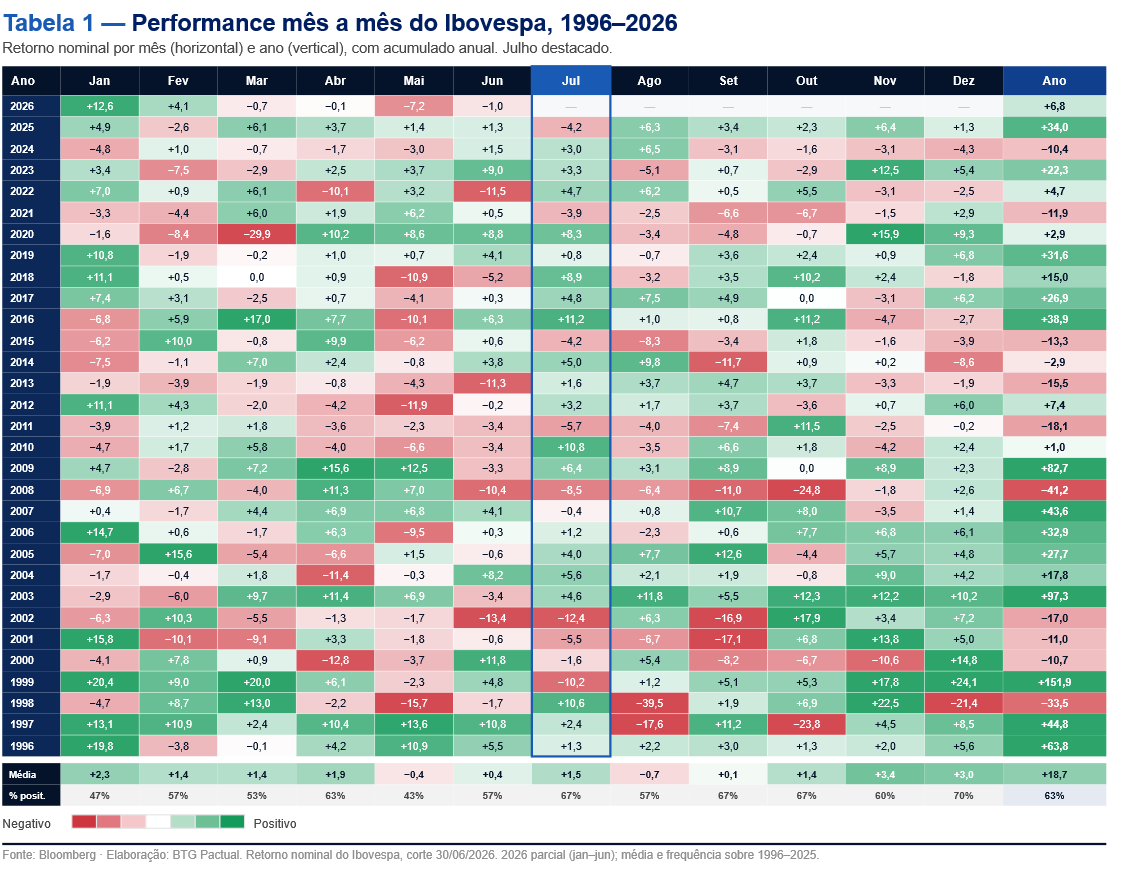

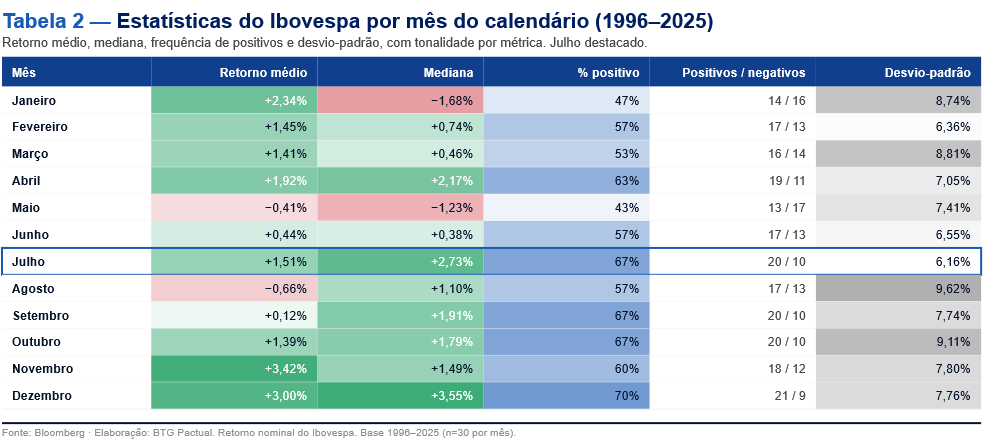

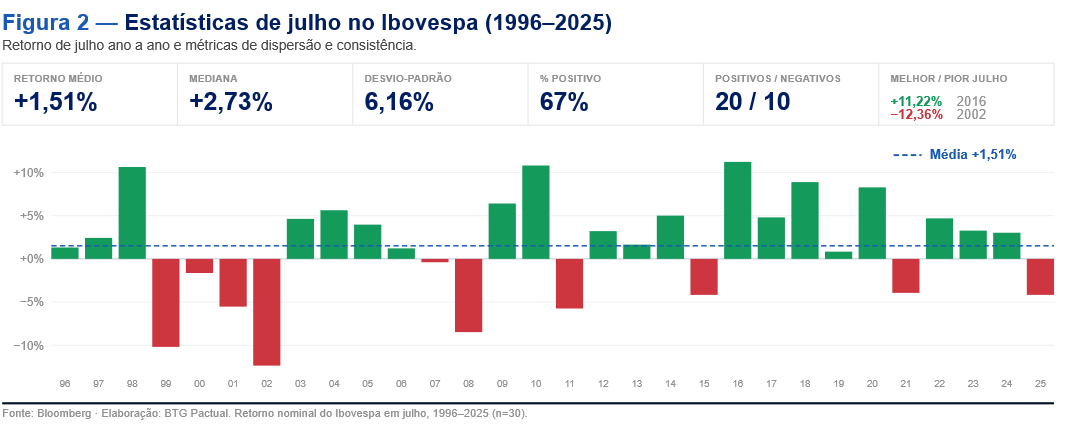

Historicamente, julho é um dos meses mais consistentes do calendário para o Ibovespa. Desde 1996, o mês apresenta retorno médio de 1,51%, mediana de 2,73%, 20 ocorrências positivas em 30 observações e uma taxa de meses positivos de 67%. Além disso, o desvio-padrão de 6,16% é o menor entre todos os meses da amostra, sugerindo que julho combina viés médio positivo com menor dispersão relativa dos retornos.

Em termos práticos, a leitura histórica indica que julho costuma funcionar como um mês de melhora de consistência após os ajustes do segundo trimestre. Isso não elimina o risco de novas correções, especialmente em um ano no qual o índice já passou por forte alta no início do período e devolução parcial nos meses seguintes. Ainda assim, a estatística favorece uma leitura mais construtiva para o início do terceiro trimestre, desde que combinada com a análise da tendência, dos suportes técnicos e do ambiente macroeconômico.

Ibovespa: mês a mês

1º trimestre (jan–mar): início forte, mas com volatilidade elevada

O primeiro trimestre combina viés médio positivo com volatilidade relevante, refletindo reprecificação de expectativas, ajustes de fluxo e formação da narrativa inicial do ano. Janeiro se destaca pela assimetria entre média positiva e baixa frequência de altas, enquanto fevereiro e março apresentam comportamento mais equilibrado.

- Janeiro: retorno médio de 2,67%, mas com apenas 48% de meses positivos e desvio-padrão elevado, de 8,79%.

- Fevereiro: retorno médio de 1,53%, com 58% de meses positivos, sugerindo viés positivo mais consistente.

- Março: retorno médio de 1,35%, com 52% de meses positivos, mantendo perfil positivo, mas ainda irregular.

2º trimestre (abr–jun): bloco mais misto, com abril mais favorável e maio ainda desafiador

O segundo trimestre apresenta comportamento historicamente mais misto, alternando continuidade e correção mesmo em anos positivos. Abril aparece como o principal destaque positivo do bloco, enquanto maio segue como um dos meses mais desafiadores do calendário e junho tende a funcionar como transição.

- Abril: retorno médio de 1,86%, com 61% de meses positivos, sendo um dos meses mais favoráveis em consistência.

- Maio: retorno médio de -0,63%, com apenas 42% de meses positivos, reforçando o viés sazonal mais desafiador.

- Junho: retorno médio de 0,39%, com 55% de meses positivos, indicando perfil mais neutro.

3º trimestre (jul–set): julho consistente, agosto instável e setembro mais moderado

O terceiro trimestre tende a mostrar melhora de consistência, especialmente em julho e setembro, mas com agosto como principal ponto de instabilidade. Na prática, pode funcionar como uma janela de retomada após ajustes do segundo trimestre, embora com risco de volatilidade no meio do período.

- Julho: retorno médio de 1,51%, mediana de 2,73%, 67% de meses positivos e desvio-padrão de 6,16%, o menor entre os meses do calendário.

- Agosto: retorno médio de -0,66% e desvio-padrão de 9,62%, o maior da série, indicando maior dispersão dos retornos.

- Setembro: retorno médio de 0,12%, mas com 67% de meses positivos, sugerindo mais consistência em frequência do que em magnitude.

4º trimestre (out–dez): bloco historicamente mais favorável

O quarto trimestre é, na média histórica, o bloco mais favorável do ano para o Ibovespa. Outubro tem viés positivo, enquanto novembro e dezembro concentram os melhores números do calendário, tanto em retorno médio quanto em consistência.

- Outubro: retorno médio de 1,39%, com 67% de meses positivos, mantendo viés historicamente favorável.

- Novembro: retorno médio de 3,42%, o maior entre os meses do ano, com 60% de ocorrências positivas.

- Dezembro: retorno médio de 2,99%, com 70% de meses positivos, sendo o mês de maior consistência da série.